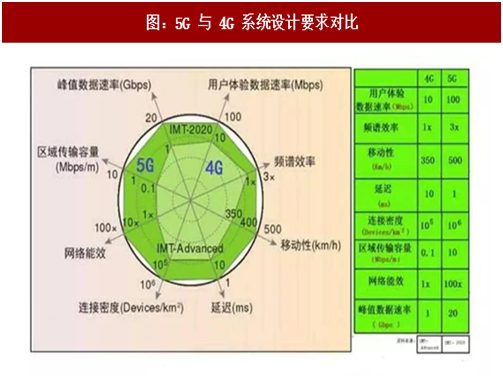

移动通信每一波浪潮都是革命性的,第五代移动通信(5G)的商用即将到来,5G协议规定了相比4G高一个数量级的传输速率(10Gbps 以上),及低一个数量级的传输时延(1ms),并增加了6GHz以上的传统微波频段用于深度覆盖。高速数据交换及高频的引入,使得 5G 基站的架构相比4G更紧凑,对元器件、材料的要求也极大提高。

一、基于5G高频高速的新型基站架构

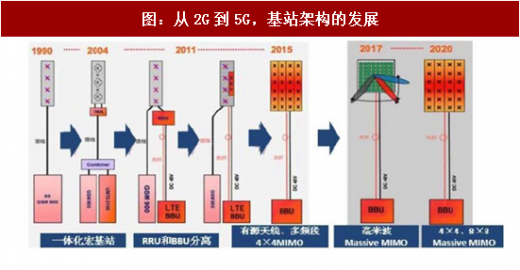

从4G到5G,更高的频段和更高速的连接带来了网络架构整体的变化,传统的 4G 基站采用基带+射频+天线的分布式架构,基站与射频单元之间光纤数字连接,射频与天线之间为模拟馈线/跳线连接。受限于协议和终端的天线设计能力,MIMO 的应用极限是两个流(2*2MIMO,尽管TDD基站的发射天线可高达8根),对吞吐量的提升并不明显。而到了5G,协议的进一步提升以及终端能力的进一步增强,使得基站的天线数量也开始大幅增加(8天线->16天线->64天线...),天线数的增加意味着发射通道数的增加,也就意味着对应的射频前端元器件也需要增加。数倍于4G的PA、filter等前端器件以及连接RF 单元与天线的跳线,对 RF 单元的设计空间要求以及基站上塔安装的要求大幅提高。传统的基站架构已无法满足要求,新架构应运而生。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

中兴通讯的 Pre5G Massive MIMO 方案,采用有源天线阵列 AAU将传统 RF 射频单元(RRU)与天线阵列集成在一个器件里,并将天线阵子集成在 PCB 板上做高速数据交换。省去两者之间的馈线连接,减少馈线的信号损失,从而提升了覆盖。由于 AAU 是室外高处安装,更换成本高昂(尤其是在发达国家),AAU 的设计要求不仅需要适应全球各地严寒、酷暑、雷电、风沙、暴雨等各种气候,对内部元器件稳定性、可靠性的要求也非常高。而承载着天线阵子、FPGA 等关键部件的PCB 则成为了重要采购部件。作为 ZTE 的明星产品,Pre5G Massive MIMO方案在 2016 年巴塞展上斩获“最佳移动技术突破奖”和“CTO 选择奖”。

二、稳定传输+低损耗带来的高性能PCB材料需求

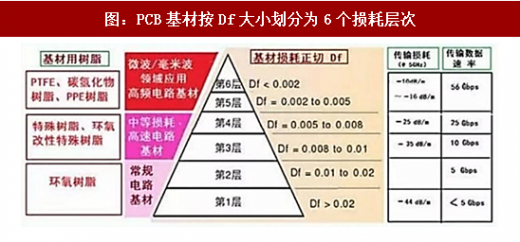

高频通信要求相关的电子材料有精准且稳定的介电常数(Dk)和更小的介质损耗(Df)。精准介电常数有利于提升对电路设计的匹配度,而稳定的介电常数有利于高速电路中阻抗的连续稳定进而保障信号传输的快速和稳定性;更小的介质损耗则有利于最大限度的降低传播中的信号损失(热耗)。介质损耗低和电磁性能稳定的通信材料是通信高频化发展的基础。

目前PCB所用的CCL大多为环氧树脂玻璃布基材料(FR-4),其介电常数通常在4.6左右,介质损耗一般在0.01以上。而3G、4G对 PCB要求的Dk在4.0以下,Df在0.003以下,5G毫米波频段的要求则更高。

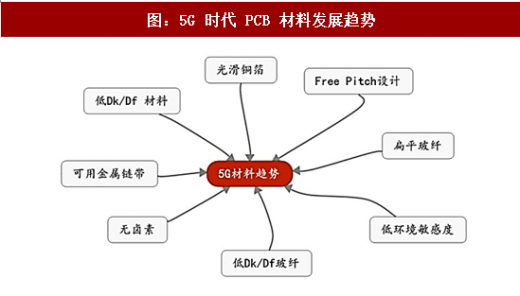

其他关键材料(树脂、铜箔、玻纤、填料)对Dk/Df值更高的要求将推动PCB上游材料技术创新。另外铜箔的表面处理,如粗糙度、化学属性等均将提高5G用PCB的价格。因此,我们看好在5G来临之际的PCB量价齐升。

图:5G 与 4G 系统设计要求对比

一、基于5G高频高速的新型基站架构

从4G到5G,更高的频段和更高速的连接带来了网络架构整体的变化,传统的 4G 基站采用基带+射频+天线的分布式架构,基站与射频单元之间光纤数字连接,射频与天线之间为模拟馈线/跳线连接。受限于协议和终端的天线设计能力,MIMO 的应用极限是两个流(2*2MIMO,尽管TDD基站的发射天线可高达8根),对吞吐量的提升并不明显。而到了5G,协议的进一步提升以及终端能力的进一步增强,使得基站的天线数量也开始大幅增加(8天线->16天线->64天线...),天线数的增加意味着发射通道数的增加,也就意味着对应的射频前端元器件也需要增加。数倍于4G的PA、filter等前端器件以及连接RF 单元与天线的跳线,对 RF 单元的设计空间要求以及基站上塔安装的要求大幅提高。传统的基站架构已无法满足要求,新架构应运而生。

图:从2G到5G,基站架构的发展

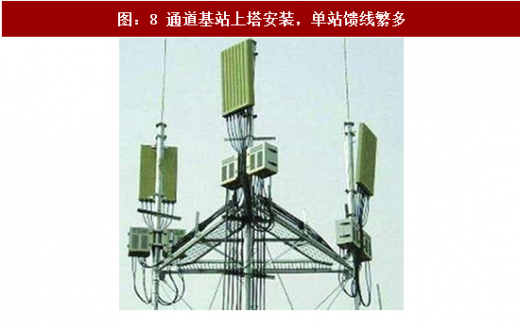

图:8 通道基站上塔安装,单站馈线繁多

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

图:AAU 安装简易方便

图:AAU 与传统天线+RRU 比较

中兴通讯的 Pre5G Massive MIMO 方案,采用有源天线阵列 AAU将传统 RF 射频单元(RRU)与天线阵列集成在一个器件里,并将天线阵子集成在 PCB 板上做高速数据交换。省去两者之间的馈线连接,减少馈线的信号损失,从而提升了覆盖。由于 AAU 是室外高处安装,更换成本高昂(尤其是在发达国家),AAU 的设计要求不仅需要适应全球各地严寒、酷暑、雷电、风沙、暴雨等各种气候,对内部元器件稳定性、可靠性的要求也非常高。而承载着天线阵子、FPGA 等关键部件的PCB 则成为了重要采购部件。作为 ZTE 的明星产品,Pre5G Massive MIMO方案在 2016 年巴塞展上斩获“最佳移动技术突破奖”和“CTO 选择奖”。

图:ZTE Pre5G Massive MIMO

二、稳定传输+低损耗带来的高性能PCB材料需求

高频通信要求相关的电子材料有精准且稳定的介电常数(Dk)和更小的介质损耗(Df)。精准介电常数有利于提升对电路设计的匹配度,而稳定的介电常数有利于高速电路中阻抗的连续稳定进而保障信号传输的快速和稳定性;更小的介质损耗则有利于最大限度的降低传播中的信号损失(热耗)。介质损耗低和电磁性能稳定的通信材料是通信高频化发展的基础。

目前PCB所用的CCL大多为环氧树脂玻璃布基材料(FR-4),其介电常数通常在4.6左右,介质损耗一般在0.01以上。而3G、4G对 PCB要求的Dk在4.0以下,Df在0.003以下,5G毫米波频段的要求则更高。

图:PCB基材按Df大小划分为6个损耗层次

其他关键材料(树脂、铜箔、玻纤、填料)对Dk/Df值更高的要求将推动PCB上游材料技术创新。另外铜箔的表面处理,如粗糙度、化学属性等均将提高5G用PCB的价格。因此,我们看好在5G来临之际的PCB量价齐升。

表:低Dk/Df材料市场规模

图:5G 时代 PCB 材料发展趋势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。