苹果是如今消费电子界的绝对龙头,其向来不是科技最前沿的发明家,而是准确把握各类技术成熟的时机,再将之融合为用户体验最优化,产业链最完善的供应体系。

一、内部空间寸土寸金,手机主板越做越精细

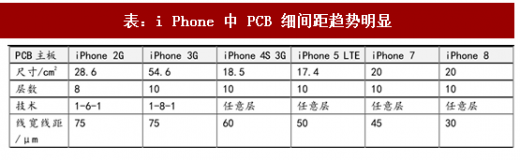

手机主板经过手机大屏化和功能化的发展,越做越大。但由于单手持握有最大尺寸限制,只能越做越精细,又转向小型化发展。线宽线距是这一特点最直观的体现。要做到这一点,新技术的应用推进PCB 行业向前发展。

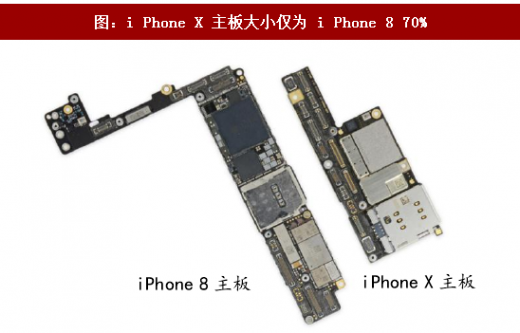

空间结构上,iPhone X 引入双电芯、3D-sensing 等新功能,在手机内部总体空间不变的情况下如何装下更多模块?主板上大有文章,小型化的主板空间非常紧张,iPhone X 主板大小仅为 iPhone 8 大小的70%,为电池节省出更多空间。

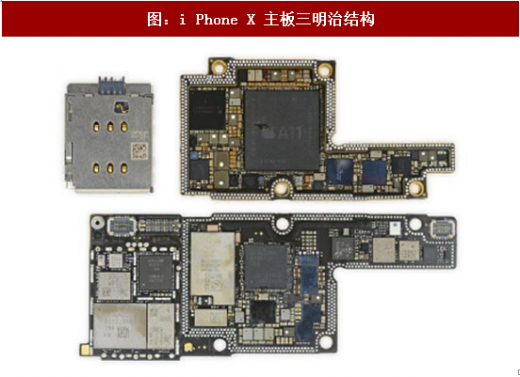

这个更小的主板实际上由一个PCB三明治组成,制造出了一块分隔空间、环绕设计的PCB板,并且利用PCB上数十个孔洞进行数据的传输,而不是通过柔性印刷电路进行数据传输。个性化双层结构等要求板材更薄、更小的任意层HDI板。高端智能机中流行的任意层HDI 是HDI之最高阶,要求任意相邻层之间都有盲孔连接,可在普通HDI 的基础上节省近一半体积,从而腾出更大空间容纳电池等部件。

产业链整合,重新定义了电子制造产业链:原来的IC制造(TSMC) IC封装(ASE)+IC载板 SMT(Foxconn)+ PCB的制造流程改为IC制造(TSMC) SMT(Foxconn)+ PCB(类载板SLP)。IC封装融入IC制造,PCB直接代替IC载板。

参考观研天下发布《2018-2023年中国高密度互联线路板(HDI)产业市场现状规划调查与投资前景规划预测报告》

新技术和材料加成,PCB单价继续走高。iPhone新机的MSAP HDI 所用原材料主要来自日立化成、松下和三井化学,其优秀的机械性能 /电性能、更薄的铜箔使得价格比传统PCB材料高1.5到3倍。在苹果的HDI供应商外,其他潜在供应商亦对线宽线距更小的HDI市场摩拳擦掌,国内厂商将获得机会。三星s9大概率在2018年也使用MSAP HDI,其供应商SEMCO、KCC等也在技术研发和项目开立当中。

四、HDI增长动力强劲,未来国内企业迎来机会

MSAP HDI 板的量产在 2017 Q3 由苹果始,将有望持续加速增长至2018年末甚至以后,对于前端高性能材料的需求将会成为驱使PCB 板单价上升的动因之一。在整个PCB产业向国内转移的大背景下,内资企业如超声电子等在HDI方面的布局将有机会受益于产业继续向我国国内转移的红利。

晶元制程随摩尔定律向纳米级越来越小,PCB行业也将继续创新,加速产业链上下游整合。PCB板在A11仿生处理器带领下已经进入类载板时代,未来有望继续融合半导体封装的精细线路/超精细线路加工技术,板级封装(PLP)可将主、被动元器件均埋入 PCB 板中,大大缩短整个电子制造产业链。

一、内部空间寸土寸金,手机主板越做越精细

手机主板经过手机大屏化和功能化的发展,越做越大。但由于单手持握有最大尺寸限制,只能越做越精细,又转向小型化发展。线宽线距是这一特点最直观的体现。要做到这一点,新技术的应用推进PCB 行业向前发展。

表:i Phone 中 PCB 细间距趋势明显

空间结构上,iPhone X 引入双电芯、3D-sensing 等新功能,在手机内部总体空间不变的情况下如何装下更多模块?主板上大有文章,小型化的主板空间非常紧张,iPhone X 主板大小仅为 iPhone 8 大小的70%,为电池节省出更多空间。

图:i Phone X 主板大小仅为 i Phone 8 70%

图:i Phone X 主板三明治结构

这个更小的主板实际上由一个PCB三明治组成,制造出了一块分隔空间、环绕设计的PCB板,并且利用PCB上数十个孔洞进行数据的传输,而不是通过柔性印刷电路进行数据传输。个性化双层结构等要求板材更薄、更小的任意层HDI板。高端智能机中流行的任意层HDI 是HDI之最高阶,要求任意相邻层之间都有盲孔连接,可在普通HDI 的基础上节省近一半体积,从而腾出更大空间容纳电池等部件。

二、新技术MSAP HDI导入PCB行业,单价提升

硬件技术上,iPhone 8/8P和iPhone X最大亮点是其带来的A11 仿生处理器。A11 延用了 iPhone7 A10 Fusion 处理器所用的 TSMC InFoWLP工艺,但制程从16nm缩减到了 10nm,这也是其体积变小、同时性能提升的重要原因之一。不同的是,10nm制程相对应的主板中,革命性地将IC载板的精细线路制造技术MSAP(改进型半加成法)导入PCB行业,除去独立IC载板,采用10层HDI类载板(6层MSAP),线宽线距由45μm缩小到30μm。

图:iPhone 8/8P以及iPhone X中MSAP HDI结构

产业链整合,重新定义了电子制造产业链:原来的IC制造(TSMC) IC封装(ASE)+IC载板 SMT(Foxconn)+ PCB的制造流程改为IC制造(TSMC) SMT(Foxconn)+ PCB(类载板SLP)。IC封装融入IC制造,PCB直接代替IC载板。

参考观研天下发布《2018-2023年中国高密度互联线路板(HDI)产业市场现状规划调查与投资前景规划预测报告》

新技术和材料加成,PCB单价继续走高。iPhone新机的MSAP HDI 所用原材料主要来自日立化成、松下和三井化学,其优秀的机械性能 /电性能、更薄的铜箔使得价格比传统PCB材料高1.5到3倍。在苹果的HDI供应商外,其他潜在供应商亦对线宽线距更小的HDI市场摩拳擦掌,国内厂商将获得机会。三星s9大概率在2018年也使用MSAP HDI,其供应商SEMCO、KCC等也在技术研发和项目开立当中。

三、3D堆叠PCB,组件密度进一步提高

我们前文提到iPhone X所创新的三明治PCB实际上是板对板3D 连接技术。其优点如下:1.上下两块线路板间信号线多达百余条,节省了很多接插件,并且通过边框焊接工艺,增强了可靠性。

2.信号路径短,EMC 指标高。去掉了集中的标准接插件,就近引线到边框使得辐射和被干扰都减小。尤其是在5G即将来临之际,电路板之间可以填充吸波胶水,降低干扰信号。

对于电子元器件制造商,这种个性化定制产品将继续整合产业链,利好PCB企业。

图:iPhone X HDI BGA板对板连接

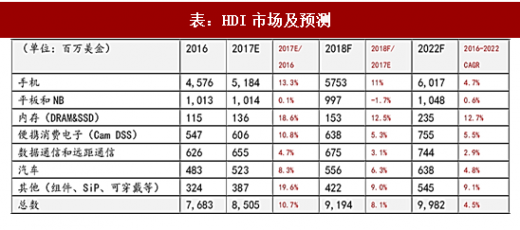

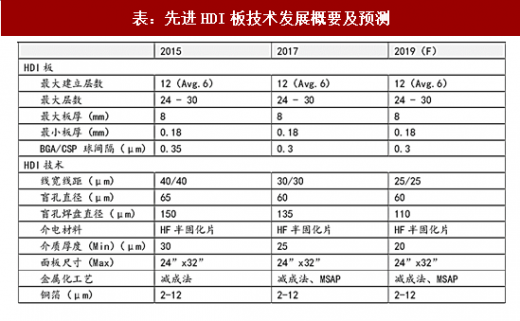

未来 HDI 将继续向更薄、线宽线距更小、盲孔更微发展。根据 Prismark预测,内存发展速度较快,但手机仍为主力市场,占HDI总体量60%以上。其中微孔板发展速度快,2016-2022 CAGR达4.5%。

表:HDI市场及预测

MSAP HDI 板的量产在 2017 Q3 由苹果始,将有望持续加速增长至2018年末甚至以后,对于前端高性能材料的需求将会成为驱使PCB 板单价上升的动因之一。在整个PCB产业向国内转移的大背景下,内资企业如超声电子等在HDI方面的布局将有机会受益于产业继续向我国国内转移的红利。

表:先进HDI板技术发展概要及预测

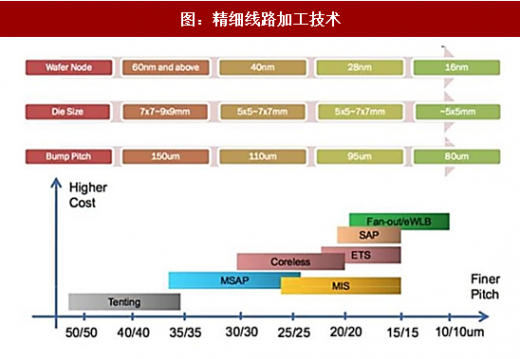

随着IC设计节点的不断缩小,IC尺寸也不断缩小,从而导致了 IC封装时的接点间隔(Bump pitch)也逐渐缩小,当IC Bump Pitch 在150μm以下时,常规的酸性蚀刻流程加工已经无法满足IC载板的精细线路加工要求,必须采用MSAP、SAP或是类似流程。

图:精细线路加工技术

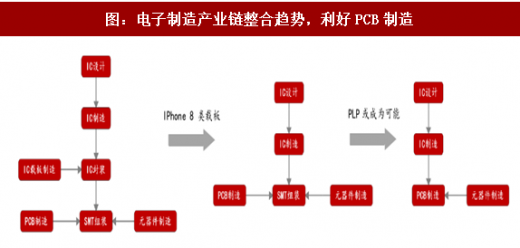

晶元制程随摩尔定律向纳米级越来越小,PCB行业也将继续创新,加速产业链上下游整合。PCB板在A11仿生处理器带领下已经进入类载板时代,未来有望继续融合半导体封装的精细线路/超精细线路加工技术,板级封装(PLP)可将主、被动元器件均埋入 PCB 板中,大大缩短整个电子制造产业链。

图:电子制造产业链整合趋势,利好PCB制造

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。