车用 PCB 逐年稳定增长,自动驾驶与新能源汽车成为驱动双引擎:全球 PCB 的市场规模约为 500 亿美元,AT&S 相关资料显示 2017-2021 年,全球 PCB 行业的CAGR 大约为 2.2%,其中汽车板市场规模预计由2017年的52亿美元上升至2021年61亿美元,复合增速为4%,成为增速最快的应用领域。汽车 ECU(电子控制装置)采用高密度互连板,即 HDI 板,需求与新技术驱动高附加值产品多层板/HDI 板的增长。

行业催化剂如下:

1)自 2010 年开始新车的销量不断上升,未来伴随着新兴国家的需求不断上升市场规模有望进一步扩张;

2)由于环境因素,新一代汽车如 EV(电动车)、PHV(插电式混合电动车)将逐渐普及; 3)ADAS 渗透率不断上升,汽车电子化智能化成为大趋势,现阶段仍然以辅助驾驶为主,对于未来的无人驾驶,ADAS 则更加至关重要。

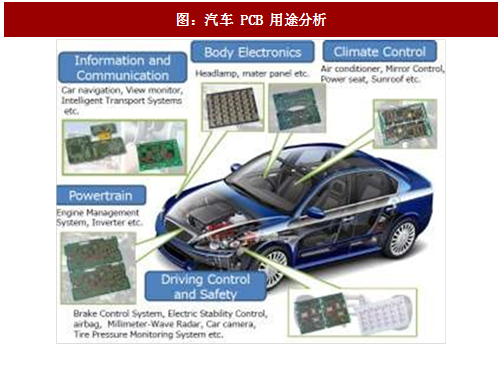

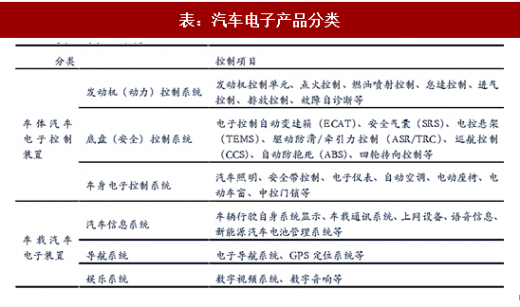

汽车电子可以分为两大类:车体汽车电子控制装置和车载汽车电子装置。其中,车体汽车电子控制装置主要包括动力控制系统、安全控制系统和车身电子系统,车用 PCB 中动力控制系统的需求量较大,对于新能源汽车而言表现更明显;其次是车身电子系统,包括汽车照明、安全气囊(SRS)、TMPS、电子仪表、自动空调、电动座椅、电动车窗、中控门锁等,其中LED 照明对 PCB 产品(金属基板)需求较高;第三是安全控制系统,主要包括 ADAS 等。

我们预计单车 PCB 用量大约是 70 美金,如果假设全年新增汽车销售量 1 亿,整个 auto pcb 的市场规模大约是 70 亿美元,未来随着新能源汽车逐渐普及以及 ADAS 的渗透率逐渐提升,单车 pcb 的价值量将显著提高,行业持续向好。

参考观研天下发布《2018-2023年中国印制电路板(PCB) 行业调查与投资趋势研究报告》

Auto pcb 存在以下特点:

1)根据我们产业链调研,Auto PCB 仍然属于劳动密集型产品,人工成本占总成本的 20% 左右;

2)汽车行业对质量管控非常严格,认证周期较长,准入门槛非常高,频繁更换厂商成本过大,龙头企业具备先发优势:汽车厂商对于 PCB 的可靠性以及环境适应性的要求非常严格,一旦进入汽车供应链供货商可以获得长期且稳定的订单,也从一定程度上为公司的盈利水平提供了保障;

3)产业链调研数据显示,目前汽车电子占比超过 10%,单车 PCB 价值量显著提升。

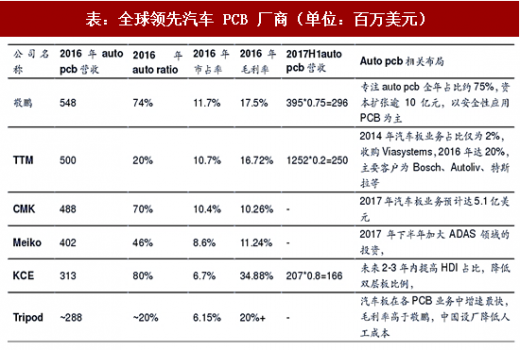

在车载 PCB 领域,全球前 5 名汽车 PCB 制造商分别为敬鹏、TTM、CMK、Meiko 以及 KCE。根据敬鹏 2016 年年报,台湾敬鹏位列第一,2016 年公司实现主营业务收入 7.41 亿美元,其中汽车 PCB 板占比 74%达 5.48 亿美元,专注汽车 PCB 板,全球市场份额约为 11.7%,其他 PCB 厂也奋起直追,台湾厂商中健鼎 14Q1 公司汽车板业务占比 13.2%,17Q1 占比 21.4%,位居全台第二,全球占比 5%-6%;耀华在 ADAS 领域节节高升(主要是 ADAS 的长短距雷达板,今年有望实现倍数增长),汽车板业务占比首次超过 30%。国内 PCB 企业不甘落后,沪电股份表示在新产品方面,公司 24GHz 汽车高频雷达用 PCB 产品以及新能源汽车电池管理系统(BMS)用 PCB 产品已实现稳定供货。根据公司公告,目前依顿电子的汽车业务占比由 2016 年的 27%上升至 33%,公司的毛利率水平显著提高也是系产品结构的调整,同时公司的募投项目也逐渐投产,均用来生产汽车板,未来业绩值得期待。

主:全球占比采用HIS预计2016年全球auto pcb市场规模46.8亿美

行业催化剂如下:

1)自 2010 年开始新车的销量不断上升,未来伴随着新兴国家的需求不断上升市场规模有望进一步扩张;

2)由于环境因素,新一代汽车如 EV(电动车)、PHV(插电式混合电动车)将逐渐普及; 3)ADAS 渗透率不断上升,汽车电子化智能化成为大趋势,现阶段仍然以辅助驾驶为主,对于未来的无人驾驶,ADAS 则更加至关重要。

图:汽车 PCB 用途分析

汽车电子可以分为两大类:车体汽车电子控制装置和车载汽车电子装置。其中,车体汽车电子控制装置主要包括动力控制系统、安全控制系统和车身电子系统,车用 PCB 中动力控制系统的需求量较大,对于新能源汽车而言表现更明显;其次是车身电子系统,包括汽车照明、安全气囊(SRS)、TMPS、电子仪表、自动空调、电动座椅、电动车窗、中控门锁等,其中LED 照明对 PCB 产品(金属基板)需求较高;第三是安全控制系统,主要包括 ADAS 等。

表:汽车电子产品分类

我们预计单车 PCB 用量大约是 70 美金,如果假设全年新增汽车销售量 1 亿,整个 auto pcb 的市场规模大约是 70 亿美元,未来随着新能源汽车逐渐普及以及 ADAS 的渗透率逐渐提升,单车 pcb 的价值量将显著提高,行业持续向好。

参考观研天下发布《2018-2023年中国印制电路板(PCB) 行业调查与投资趋势研究报告》

表:单车 PCB 用量

Auto pcb 存在以下特点:

1)根据我们产业链调研,Auto PCB 仍然属于劳动密集型产品,人工成本占总成本的 20% 左右;

2)汽车行业对质量管控非常严格,认证周期较长,准入门槛非常高,频繁更换厂商成本过大,龙头企业具备先发优势:汽车厂商对于 PCB 的可靠性以及环境适应性的要求非常严格,一旦进入汽车供应链供货商可以获得长期且稳定的订单,也从一定程度上为公司的盈利水平提供了保障;

3)产业链调研数据显示,目前汽车电子占比超过 10%,单车 PCB 价值量显著提升。

图:消费电子/汽车/航空产品认证周期表

在车载 PCB 领域,全球前 5 名汽车 PCB 制造商分别为敬鹏、TTM、CMK、Meiko 以及 KCE。根据敬鹏 2016 年年报,台湾敬鹏位列第一,2016 年公司实现主营业务收入 7.41 亿美元,其中汽车 PCB 板占比 74%达 5.48 亿美元,专注汽车 PCB 板,全球市场份额约为 11.7%,其他 PCB 厂也奋起直追,台湾厂商中健鼎 14Q1 公司汽车板业务占比 13.2%,17Q1 占比 21.4%,位居全台第二,全球占比 5%-6%;耀华在 ADAS 领域节节高升(主要是 ADAS 的长短距雷达板,今年有望实现倍数增长),汽车板业务占比首次超过 30%。国内 PCB 企业不甘落后,沪电股份表示在新产品方面,公司 24GHz 汽车高频雷达用 PCB 产品以及新能源汽车电池管理系统(BMS)用 PCB 产品已实现稳定供货。根据公司公告,目前依顿电子的汽车业务占比由 2016 年的 27%上升至 33%,公司的毛利率水平显著提高也是系产品结构的调整,同时公司的募投项目也逐渐投产,均用来生产汽车板,未来业绩值得期待。

表:全球领先汽车 PCB 厂商(单位:百万美元)

主:全球占比采用HIS预计2016年全球auto pcb市场规模46.8亿美

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。