一、MLCC行业定义及分类

1、行业定义

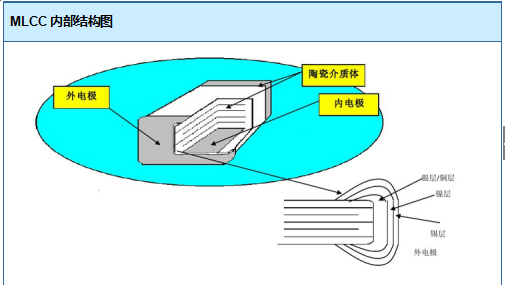

MLCC(Multi-layer Ceramic Capacitors)是片式多层陶瓷电容器英文缩写。是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体,故也叫独石电容器。

MLCC内部结构由陶瓷介质体、内电极和外电极三部分构成。

2、行业主要产品分类

目前我国MLCC产品应用范围广泛,品种繁多,按照不同分类方法MLCC产品种类不同。

分类标准 |

主要产品 |

温度特性、材质、生产工艺 |

主要包括NPO、COG、Y5V、Z5U、X7R、X5R等。其中NPO、COG具有温度特性平稳、容值小、价格高的特点;Y5V、Z5U具有温度特性大、容值大、价格低的特点;X7R、X5R则介于以上两种之间。 |

材料SIZE大小 |

大致可以分为3225、3216、2012、1608、1005、0603、0402几种,数值越大,SIZE就更宽更厚。目前常用的最多为3225,最小为0402。 |

根据温度特性 |

主要可分为两大类:BME化的C0G产品和LOWESR选材的X7R(X5R)产品。 |

二、发展概括

电容器,与电阻器、电感器作为三大被动电子元件,是电子线路中必不可少的基础电子元件,其通过静电的形式储存和释放电能,在两极导电物质间以介质隔离,并将电能储存其间,主要作用为电荷储存、交流滤波或旁路、切断或阻止直流电压、提供调谐及振荡等。

根据产品标准及应用领域不同,电容器产品可分为以下几类:

1、军用市场:应用于航空、航天、船舰、兵器、电子对抗等武器装备军工领域;

2、民用工业类市场:应用于系统通讯设备、工业控制设备、医疗电子设备、轨道交通、精密仪表仪器、石油勘探设备、汽车电子等民用工业类领域;

3、民用消费类市场:应用于笔记本电脑、数码相机、手机、录音录像设备等民用消费类领域。

根据材质不同,电容器产品可分为陶瓷电容器、铝电解电容器、钽电解电容器和薄膜电容器等,各类型电容器的情况具体如下:

名称 |

优点 |

缺点 |

主要应用范围 |

陶瓷电容器 |

工作温度范围宽;电容量范围宽;介质损耗小;稳定性高;体积小,适合自动化贴片生产且价格相对较低等。 |

电容量相对铝、钽电解电容器而言较小。 |

噪声旁路、电源滤波、储能、微分、积分、振荡电路。 |

铝电解电容器 |

电容量大;价格低廉。 |

温度特性差;高频特性不佳;等效串联电阻大,漏电流和介质损耗也较大。 |

低频旁路,电源滤波。 |

钽电解电容器 |

电容量稳定;漏电损失低;受温度影响小。 |

钽为资源性材料,生产量小,市场规模相对较小;单价昂贵。 |

低频旁路,储能、电源滤波。 |

薄膜电容器 |

频率特性好;较高的耐压。 |

体积大,难以小型化。 |

滤波器,积分、振荡、定时、储能电路。 |

近几年,国内电子产业依靠承接国际产能转移,取得了快速发展。历经新产品的不断扩展,进入高速发展阶段。产业价值链逐步由“微笑曲线”的最低端向附加价值较高的两端扩展。消费的群体的扩张与品牌多样化导致企业竞争不断升级的同时,经营模式将伴随着信息技术的提升逐步发生改变。

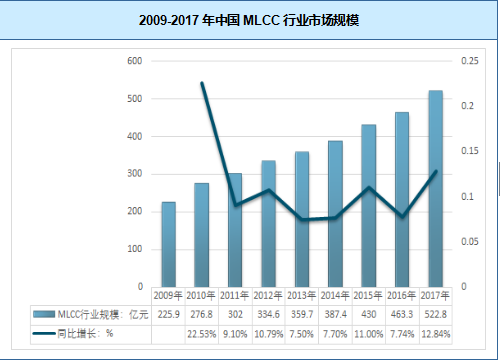

从我国MLCC产业发展态势来看,随着下游主要应用产业的蓬勃发展,我国MLCC产品产销呈现快速增长的态势,但是国内MLCC产业生产能力远不能满足国内需求,每年大量产品需从海外市场进口。

据统计2017年我国MLCC产量达到16055亿只,产量同比增长13.7%,需求量为30575亿只,需求同比增长12.2%。国内生产企业产能投入的增长使得国内产量增速高于产品需求增长速度,国内需求缺口将逐步得到弥补。

年份 |

产量增速 |

需求量增速 |

2010年 |

25.0% |

25.3% |

2011年 |

25.3% |

11.2% |

2012年 |

27.7% |

15.6% |

2013年 |

25.0% |

12.1% |

2014年 |

27.7% |

12.3% |

2015年 |

30.5% |

11.6% |

2016年 |

13.0% |

9.0% |

2017年 |

13.7% |

12.2% |

三、未来发展方向

前我国民用MLCC产品生产竞争尤为激烈,行业产品主要集中在中低端领域,价格竞争使得民用领域成为红海市场。

而军工产业由于产品性能要求,生产企业资质审核等因素的影响,行业参与者相对较小,而在国家加大国防投入的大环境下,产业需求市场前景十分可观。

行业优势企业可以:

1、重点发展军用产品:发展宇航级产品、国军标产品、军用“七专”产品,锁定:航天科技、航天科工、航空、中船重工、船舶、兵器、通讯、电子对抗等军用电子信息设备的配套;在确保军工配套的同时,注重发展工业性质的民用市场,按“国标产品”标准生产,加强产品的生产过程控制、加强检测、试验,不断提高产品的质量保证等级,满足高端的工业设备的配套;锁定:工业自动化控制设备、电气输电控制设备、医疗CT机、磁共振设备、精密仪器、铁路信号、局用通讯系统、电源模块、石油勘探等大型设备的配套市场。

2、选择性的为部分高档消费类产品配套,如高档手机、高级专业录音设备,高级专业录像设备、高级数码相机等。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。