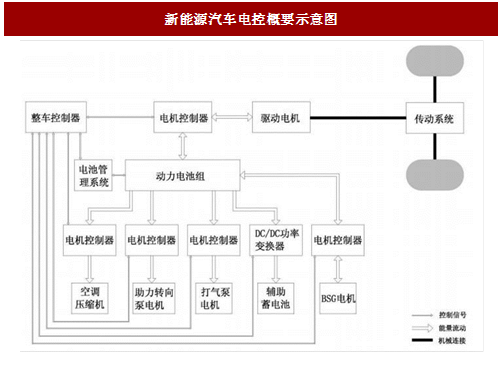

新能源汽车电机控制器通常可以分为主控制器和辅助控制器两大类。主控制器控制汽车驱动电机,即通过控制驱动电机的电压和电流,实现对电机转矩、转速和转向的控制。辅助控制器主要控制汽车的助力转向泵电机、打气泵电机、空调电机、BSG电机、ISG电机等辅助电机。

电机控制器的设计及其控制算法的开发是决定电控产品质量的关键。在产品设计层面,目前国内厂商的电控核心零部件如IGBT等仍无法自给,绝大多数为进口,厂家间的竞争主要在零部件集成与封装上;控制算法层面,电控根据匹配的电机不同,需要开发不同的技术平台,随着电机由直流电机向交流电机发展,电控技术也已经实现了由直流斩波向矢量控制技术的进化。

目前,三类供应商各自占据一部分市场份额。第三类的汇川技术由于与宇通客车深度绑定,成为我国最大的新能源客车电控供应商;而第二类的上海电驱动和天津松正由于布局较早以及拥有优秀的研发团队,分别在新能源汽车动力总成和混动客车动力总成市场占有一定市场份额。我们认为,短期补贴驱动的市场环境下,供应商格局相对混乱,三分天下的局面会存续一段时间。下游整车对电控产品要求高、产品验证周期长,对于第三方供应商而言,与整车企业深度绑定,形成稳定的供应体系将是行业的发展方向。

参考中国报告网发布《2017-2022年中国控制器(plc) 市场产销调研及运营管理深度分析报告》

我们认为2017年下半年商用车,特别是专用车市场有望迎来放量。从今年第三批推荐目录起,商用车数量占比均超过90%,企业上公告步骤逐渐完成,订单将逐步确认;上半年产业链议价逐渐明朗,下游开展运营业务的企业有望通过商用车快速扩张规模。

受下游拉动,驱动系统前景广阔。根据企业披露数据,目前乘用车、客车和专用车对应驱动系统价格分别为4万元、10万元和6万元,我们以此为基础,结合2020年新能源汽车累计产销500万辆对驱动系统市场规模进行预测,到2020年我国新能源汽车驱动系统市场规模将达678亿元,年复合增速23.41%。

长期来看,我们认为电控厂商通过技术升级推进产品节能降耗、增强电能使用效率以及加速核心零部件进口替代,降低成本才是产业发展方向。2015年11月和2016年10月,科技部先后发布两批《“新能源汽车”试点专项项目申报指南》,部署“十三五”期间新能源汽车关键技术的重点研究任务。第一批中“电机驱动控制器功率密度倍增技术”要求电机控制器峰值功率密度≥17kW/L,最高效率≥98.5%,匹配电机额定功率20-60kW,设计寿命达到15年或40万公里;装车应用不低于10000套;第二批中“宽禁带半导体(SiC)电机控制器开发和产业化”要求宽禁带电力电子模块电流≥400A,电压≥750V;电机控制器峰值功率密度≥30kW/L,匹配电机额定功率40-80kW,最高效率≥98.5%;产品装车应用不低于1000套。我们认为,控制器产品脱离对电机的深度理解和高度融合很难再后补贴时代保持竞争力,未来通过技术进步、集成化开发等方式降本增效应该是电控供应商的必经之路。

图:新能源汽车电控概要示意图

电机控制器的设计及其控制算法的开发是决定电控产品质量的关键。在产品设计层面,目前国内厂商的电控核心零部件如IGBT等仍无法自给,绝大多数为进口,厂家间的竞争主要在零部件集成与封装上;控制算法层面,电控根据匹配的电机不同,需要开发不同的技术平台,随着电机由直流电机向交流电机发展,电控技术也已经实现了由直流斩波向矢量控制技术的进化。

电机、工控、整车三分天下,谁执牛耳尚未明朗

目前我国新能源汽车电控市场存在三种类型的供应商。一是以比亚迪、北汽新能源为代表的整车企业自供电控产品;二是以上海电驱动、上海大郡和天津松正为代表的向整车企业供应驱动电机系统(电机+电控)的总成产品供应商;三是以汇川技术、英威腾和蓝海华腾为代表的由工控产品延伸至汽车领域,单一提供电控产品的供应商。目前,三类供应商各自占据一部分市场份额。第三类的汇川技术由于与宇通客车深度绑定,成为我国最大的新能源客车电控供应商;而第二类的上海电驱动和天津松正由于布局较早以及拥有优秀的研发团队,分别在新能源汽车动力总成和混动客车动力总成市场占有一定市场份额。我们认为,短期补贴驱动的市场环境下,供应商格局相对混乱,三分天下的局面会存续一段时间。下游整车对电控产品要求高、产品验证周期长,对于第三方供应商而言,与整车企业深度绑定,形成稳定的供应体系将是行业的发展方向。

短期商用车放量带动企业增长,长期关注技术升级

新能源汽车电控产品早期靠商用车市场带动,吸引竞争者入局。新能源商用车的发展带动了电控产品的需求,吸引了部分优质的工控企业进入市场。主要由于1、商用车电控产品在功率密度、低噪音方面要求相对乘用车较低;2.商用车产品功率大,成本高,前期商用车补贴可观情况下商用车产品利润丰厚。参考中国报告网发布《2017-2022年中国控制器(plc) 市场产销调研及运营管理深度分析报告》

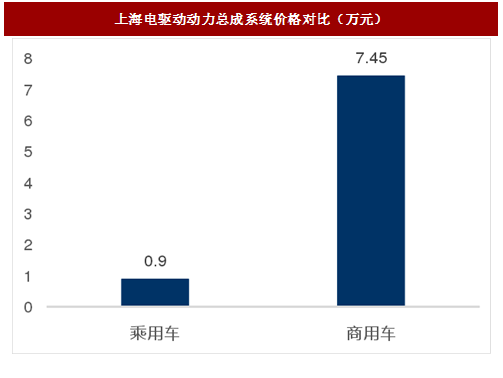

图:上海电驱动动力总成系统价格对比(万元)

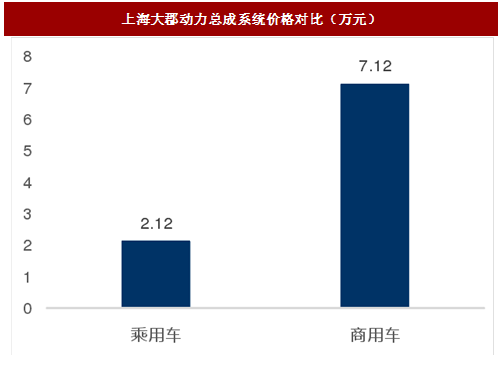

图:上海大郡动力总成系统价格对比(万元)

我们认为2017年下半年商用车,特别是专用车市场有望迎来放量。从今年第三批推荐目录起,商用车数量占比均超过90%,企业上公告步骤逐渐完成,订单将逐步确认;上半年产业链议价逐渐明朗,下游开展运营业务的企业有望通过商用车快速扩张规模。

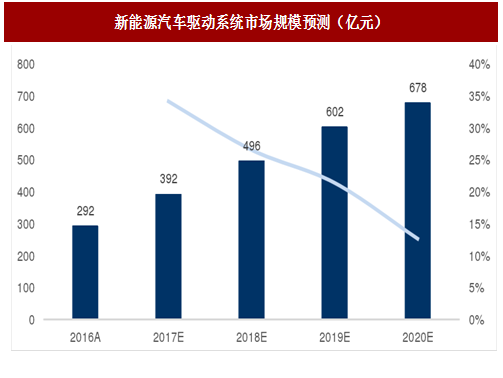

受下游拉动,驱动系统前景广阔。根据企业披露数据,目前乘用车、客车和专用车对应驱动系统价格分别为4万元、10万元和6万元,我们以此为基础,结合2020年新能源汽车累计产销500万辆对驱动系统市场规模进行预测,到2020年我国新能源汽车驱动系统市场规模将达678亿元,年复合增速23.41%。

图:新能源汽车驱动系统市场规模预测(亿元)

长期来看,我们认为电控厂商通过技术升级推进产品节能降耗、增强电能使用效率以及加速核心零部件进口替代,降低成本才是产业发展方向。2015年11月和2016年10月,科技部先后发布两批《“新能源汽车”试点专项项目申报指南》,部署“十三五”期间新能源汽车关键技术的重点研究任务。第一批中“电机驱动控制器功率密度倍增技术”要求电机控制器峰值功率密度≥17kW/L,最高效率≥98.5%,匹配电机额定功率20-60kW,设计寿命达到15年或40万公里;装车应用不低于10000套;第二批中“宽禁带半导体(SiC)电机控制器开发和产业化”要求宽禁带电力电子模块电流≥400A,电压≥750V;电机控制器峰值功率密度≥30kW/L,匹配电机额定功率40-80kW,最高效率≥98.5%;产品装车应用不低于1000套。我们认为,控制器产品脱离对电机的深度理解和高度融合很难再后补贴时代保持竞争力,未来通过技术进步、集成化开发等方式降本增效应该是电控供应商的必经之路。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。