与传统燃油汽车通过发动机和变速箱驱动汽车运动不同,新能源汽车依靠电机、电控和电池三大核心部件运动。其中,电机接收动力电池的能量,在电控系统的控制下驱动车轮转动,进而带动汽车行进。

汽车电机在功率密度、效率、抗震性等方面有更高要求。相比于普通工业电机,新能源汽车驱动电机具有更为严格的技术规范和标准要求。首先,汽车空间有限,对驱动系统的尺寸有严格的限制;其次,电池容量有限,要求驱动系统具有较高的效率;第三,为满足乘车人员的舒适性要求,驱动系统应具有低噪音和低振动的特性。

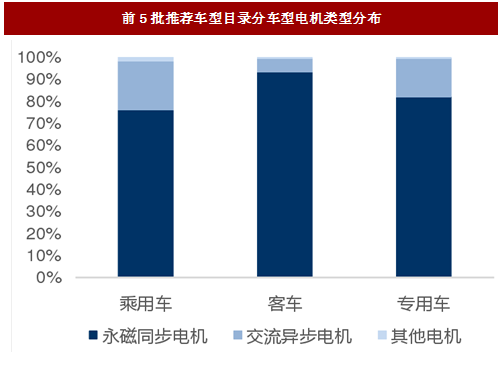

我国由于在稀土资源方面的优势,永磁同步电机成为当前新能源汽车市场的主流。对目2017年前5批新能源汽车推荐车型目录数据统计发现,乘用车、客车和专用车中永磁同步电机占比分别达75.86%、93.18%和81.90%,各批永磁同步电机占比也均在80%以上,应用占比优势明显。

参考中国报告网发布《2017-2022年中国新能源汽车驱动电机产业专项调查及发展策略分析报告》

此外,特斯拉前两款车Model S和Model X在采用交流异步电机路线后,新车Model3改用永磁同步电机路线,并于2016年10月与中科三环(000970.SZ)签订3年期的钕铁硼磁体采购条款,永磁同步电机的主流趋势得到进一步印证。

轮毂电机目前发展的障碍主要有散热、簧下质量控制和一致性校准三大问题。其中簧下质量控制指轮毂电机驱动系统把驱动电机、减速机构、制动器都集中在车轮内,非簧载质量大量增加,可能会导致车辆垂直方向的振动幅度变大,影响车辆行驶过中的平顺性与舒适性。而一致性校准则是由于各轮毂电机之间转速与扭矩独立受控,因而给一致性校准提出了更高的要求。

目前,应用轮毂电机的汽车大多为基于现有车型的改装车以及在车展上推出的概念车,量产车还没有采用轮毂电机的产品。但我国已有相关技术储备,09年上海车展亮相的长安E301和17年上海车展亮相的BJ80均采用了轮毂电机技术。

我们认为,虽然目前轮毂电机同样应用于传统燃油汽车,但其真正大规模使用可能更需要新能源汽车的普及作为支撑。新能源汽车的电气化程度更高,整车控制以电动控制为主,而同时对四个车轮上的电机进行控制正是轮毂电机普及的一大障碍,因此,电气化程度更高的新能源汽车发展有望拉动轮毂电机技术的普及。

目前我国拥有轮毂电机技术储备的主要有亚太股份和万安科技两家企业,两家企业均是通过收购国际行业龙头股份并在国内建立合资公司实现对轮毂电机的布局。

图:传统燃油汽车传动系统组成

图:纯电动汽车传动系统组成

汽车电机在功率密度、效率、抗震性等方面有更高要求。相比于普通工业电机,新能源汽车驱动电机具有更为严格的技术规范和标准要求。首先,汽车空间有限,对驱动系统的尺寸有严格的限制;其次,电池容量有限,要求驱动系统具有较高的效率;第三,为满足乘车人员的舒适性要求,驱动系统应具有低噪音和低振动的特性。

永磁同步电机是当前市场主流

目前市场上应用最广泛的新能源汽车电机主要有永磁同步电机、交流异步电机和开关磁阻电机三类。三类电机中,交流异步电机成本低、结构简单,主要用于以特斯拉为代表的欧美系品牌,但其存在调速范围小、转矩特性不理想的问题,需要性能更高的调速器以匹配性能;永磁同步电机效率高、转矩和功率密度大,尺寸小、重量轻,常用于丰田和本田等日系品牌,另外特斯拉Model3也搭载永磁同步电机产品,但由于其需要稀土材料制成的永磁体为原材料,一定程度上受到资源的限制,成本较高;开关磁阻电机结构简单可靠、系统成本低,但其具有转矩波动大及噪音大等缺点,目前应用还受到限制,商用车应用居多。

图:三种新能源汽车用电机对比

图:三种新能源汽车用电机性能对比

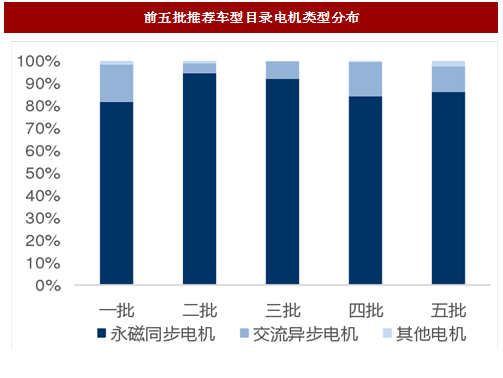

我国由于在稀土资源方面的优势,永磁同步电机成为当前新能源汽车市场的主流。对目2017年前5批新能源汽车推荐车型目录数据统计发现,乘用车、客车和专用车中永磁同步电机占比分别达75.86%、93.18%和81.90%,各批永磁同步电机占比也均在80%以上,应用占比优势明显。

图:前5批推荐车型目录分车型电机类型分布

参考中国报告网发布《2017-2022年中国新能源汽车驱动电机产业专项调查及发展策略分析报告》

图:前五批推荐车型目录电机类型分布

此外,特斯拉前两款车Model S和Model X在采用交流异步电机路线后,新车Model3改用永磁同步电机路线,并于2016年10月与中科三环(000970.SZ)签订3年期的钕铁硼磁体采购条款,永磁同步电机的主流趋势得到进一步印证。

轮毂电机是未来行业趋势

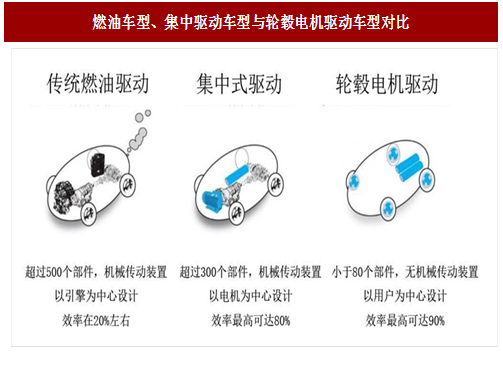

轮毂电机即将汽车的动力、传动和制动装置都整合到轮毂内,实现每个驱动轮由独立电动机驱动的装置,因其具有布置方便、动力控制灵活、易于实现制动和能量回收、车身设计自由度高以及简化传动系统等优点,将是驱动系统发展的一个重要方向。

图:燃油车型、集中驱动车型与轮毂电机驱动车型对比

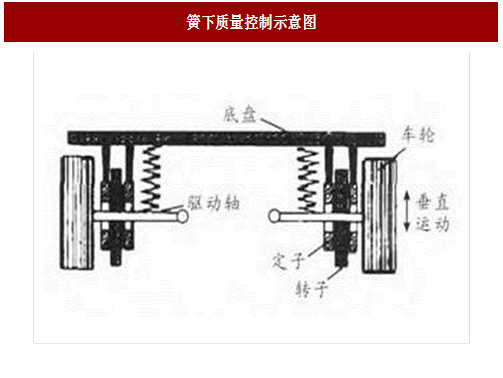

轮毂电机目前发展的障碍主要有散热、簧下质量控制和一致性校准三大问题。其中簧下质量控制指轮毂电机驱动系统把驱动电机、减速机构、制动器都集中在车轮内,非簧载质量大量增加,可能会导致车辆垂直方向的振动幅度变大,影响车辆行驶过中的平顺性与舒适性。而一致性校准则是由于各轮毂电机之间转速与扭矩独立受控,因而给一致性校准提出了更高的要求。

图:簧下质量控制示意图

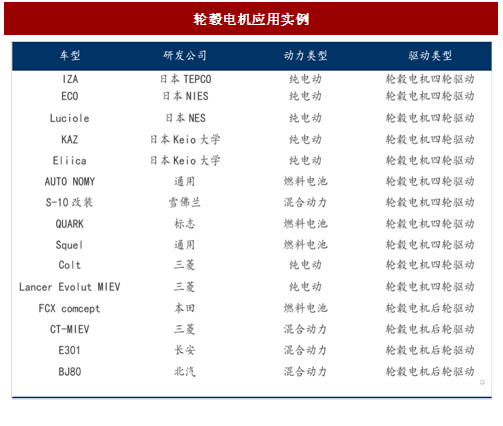

目前,应用轮毂电机的汽车大多为基于现有车型的改装车以及在车展上推出的概念车,量产车还没有采用轮毂电机的产品。但我国已有相关技术储备,09年上海车展亮相的长安E301和17年上海车展亮相的BJ80均采用了轮毂电机技术。

图:轮毂电机应用实例

我们认为,虽然目前轮毂电机同样应用于传统燃油汽车,但其真正大规模使用可能更需要新能源汽车的普及作为支撑。新能源汽车的电气化程度更高,整车控制以电动控制为主,而同时对四个车轮上的电机进行控制正是轮毂电机普及的一大障碍,因此,电气化程度更高的新能源汽车发展有望拉动轮毂电机技术的普及。

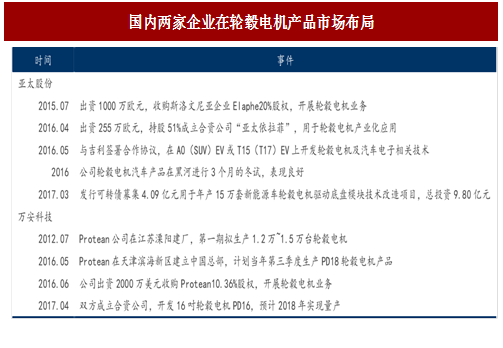

目前我国拥有轮毂电机技术储备的主要有亚太股份和万安科技两家企业,两家企业均是通过收购国际行业龙头股份并在国内建立合资公司实现对轮毂电机的布局。

图:国内两家企业在轮毂电机产品市场布局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。