国内OLED面板投资建设进入高峰期

参考中国报告网发布《2018-2023年中国OLED(有机发光二极管)产业市场发展需求调研与发展商机分析研究报告》

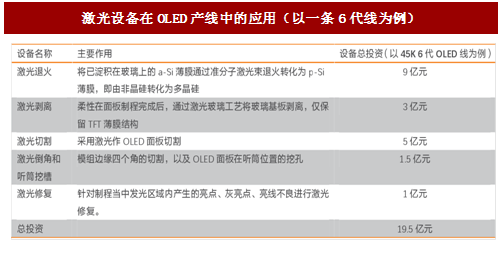

按照价值量看,我们以一条产能在45K/月的柔性AMOLED6代线为例,其中激光设备的总投资大约在20亿元左右。约占设备总投资的5%-7%。

ELA(激光退火,用于将A-Si转化为多晶硅)

ELA工艺是指将已淀积在玻璃上的a-Si薄膜通过准分子激光束退火转化为p-Si薄膜,即由非晶硅转化为多晶硅,是生产低温多晶硅背板(LTPS)的关键工艺。主要采用准分子激光器,以45K/月的柔性OLED产线为例,用到ELA设备约9台,总价值约在9亿元左右。目前ELA激光器主要由Coherent供应,韩国APSystem以及JSW做集成设备,壁垒相对较高。

LLO(激光剥离)

传统液晶面板生产由于基板和盖板都是玻璃材质,容易吸收激光,因此激光设备用量较少,多用金刚石刀轮做面板切割,而OLED是薄膜工艺无玻璃,激光切割最为合适。激光切割主要紫外皮秒激光器,一条45K/月的6代线需要用到Filmcutting设备+Halfcutting设备等,需要切割设备总价值在5亿元以上。

激光倒角和听筒挖槽

按照2017-2020年4年7条新6代产线估算(深天马武汉6代线,京东方成都、绵阳6代线,国显光电固安6代线,华星光电武汉6代线,和辉光电上海6代线,信利仁寿6代线),2017-2020年OLED激光设备投资在120亿元以上。打开年化30亿元+市场空间。

伴随苹果、三星等全球手机龙头相继采用OLED显示屏,智能手机领域OLED显示屏替代LCD显示屏是大势所趋。国内企业OLED投资亦进入加速阶段,包括京东方、信利、深天马、黑牛食品(国显光电)、上海和辉和华星光电都已经披露了OLED产线建设计划。

按照目前已经披露的投资计划,2017-2020年国内OLED产线投资总额将超过2200亿元人民币,年化投资额在500亿以上。考虑到OLED产线中70%以上是设备,我们认为明后两年将进入OLED设备投资高峰期。

图:内地OLED产能分布及规划

激光设备是OLED产线中的重要组成部分

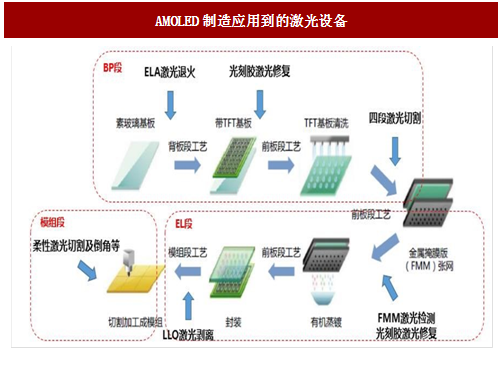

按照OLED制成分类,AMOLED制成可以分为前端BP(背板端);中端EL(蒸镀端);后端MODULE(模组端)三段。激光设备在三端均有广泛应用:BP端主要应用于激光退火;EL端主要应用于激光切割、LLO激光玻璃、FFM激光检测等;MODULE端主要应用于柔性面板模组的激光切割和倒角。参考中国报告网发布《2018-2023年中国OLED(有机发光二极管)产业市场发展需求调研与发展商机分析研究报告》

按照价值量看,我们以一条产能在45K/月的柔性AMOLED6代线为例,其中激光设备的总投资大约在20亿元左右。约占设备总投资的5%-7%。

图:AMOLED制造应用到的激光设备

ELA(激光退火,用于将A-Si转化为多晶硅)

ELA工艺是指将已淀积在玻璃上的a-Si薄膜通过准分子激光束退火转化为p-Si薄膜,即由非晶硅转化为多晶硅,是生产低温多晶硅背板(LTPS)的关键工艺。主要采用准分子激光器,以45K/月的柔性OLED产线为例,用到ELA设备约9台,总价值约在9亿元左右。目前ELA激光器主要由Coherent供应,韩国APSystem以及JSW做集成设备,壁垒相对较高。

LLO(激光剥离)

LLO是柔性OLED面板核心工艺,柔性在面板制程完成后,通过激光玻璃工艺将玻璃基板剥离,仅保留TFT薄膜结构。其中就要用到激光剥离设备。其主要采用准分子激光器,一条45K/月的6代线大约需要LLO6台,总价值大约在3亿元左右。

柔性切割传统液晶面板生产由于基板和盖板都是玻璃材质,容易吸收激光,因此激光设备用量较少,多用金刚石刀轮做面板切割,而OLED是薄膜工艺无玻璃,激光切割最为合适。激光切割主要紫外皮秒激光器,一条45K/月的6代线需要用到Filmcutting设备+Halfcutting设备等,需要切割设备总价值在5亿元以上。

激光倒角和听筒挖槽

主要作用是模组边缘四个角的切割,以及OLED面板在听筒位置的挖孔。采用紫外皮秒激光器,一条45K/月产线对应设备总投资在1.5亿元左右。

激光修复主要作用是针对制程当中发光区域内产生的亮点、灰亮点、亮线不良进行激光修复。单价相对较低,单调产线总设备投资在1亿元左右。

图:激光设备在OLED产线中的应用(以一条6代线为例)

按照2017-2020年4年7条新6代产线估算(深天马武汉6代线,京东方成都、绵阳6代线,国显光电固安6代线,华星光电武汉6代线,和辉光电上海6代线,信利仁寿6代线),2017-2020年OLED激光设备投资在120亿元以上。打开年化30亿元+市场空间。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。