一、有利因素

参考中国报告网发布《2018-2023年中国集成电路行业市场现状规模分析与未来发展方向研究报告》

1、国家产业政策支持

集成电路产业是现代信息产业的基础和核心产业之一,近年来国家高度关注集成电路产业的发展,推出了一系列支持和鼓励集成电路产业发展的政策。2014 年国务院在《国家集成电路产业发展推进纲要》明确提出了集成电路产业的发展目标;2015 年国务院出台的《中国制造 2025》提出着力提升集成电路设计水平,为集成电路产业提升产品质量水平、向国际先进水平进军奠定了良好的政策基础;2016 年国务院“十三五”国家科技创新规划指出,持续攻克核心电子器件、高端通用芯片、基础软件、集成电路装备等关键核心技术,着力解决制约经济社会发展和事关国家安全的重大科技问题。

图:系列支持和鼓励集成电路产业发展的政策

2、下游市场需求旺盛

随着技术革新和产业升级换代,市场新消费需求不断涌现。例如,小间距 LED 显示屏的快速渗透和智能照明、智能家居、城市景观亮化工程等新型产业的兴起,为 LED 芯片产业带来了大量的机会窗口。目前,我国已发展成为世界集成电路产业的制造基地,中国制造企业在全球的影响力和话语权不断增强,集成电路产品面向全球市场,芯片产品市场需求总量保持较高水平。参考中国报告网发布《2018-2023年中国集成电路行业市场现状规模分析与未来发展方向研究报告》

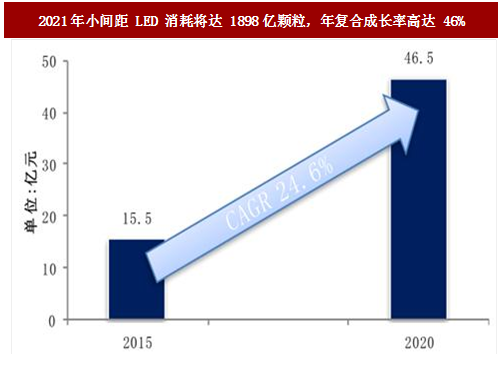

图:2021年小间距 LED 消耗将达 1898亿颗粒,年复合成长率高达 46%

3、技术水平不断提升

随着信息技术和集成电路的不断创新发展,芯片上集成的晶体管数量越来越多,芯片性能大幅提升,持续满足不断变化的市场需求。同时,随着技术水平提升,新的应用领域不断涌现,智能照明、智能控制等新兴市场给芯片设计企业带来了机会窗口,推动功能多样化的芯片产品需求持续上升。在行业技术水平不断提升的背景下,芯片设计企业面临着创新和竞争压力的同时,也有更多机会实现技术的跨越式发展。4、集成电路产业转移

随着处于集成电路产业链高端的日本、美国、欧洲和台湾地区逐步将晶圆制造、封装测试相关产业链环节向东南亚地区转移,中国、韩国等东南亚国家成为主要的集成电路配套产品生产基地。产业转移有助于将先进的技术、管理方式引入国内企业,促进本土企业加快技术创新步伐,为国内集成电路行业的发展提供了新的切入点。二、不利因素

1、研发投入较大,资金相对缺乏

芯片设计行业为保持技术领先需要投入大量研发费用。一方面,芯片产品研发需要大额的试制费用;另一方面,为保证设计工艺和产品优化升级,企业要适时升级研发设备,通常更新研发设备需较大的研发投入。新产品从研发、试制、小批量生产、量产到批量销售的周期较长,若无较强的资金实力,会限制企业设计研发水平的提升。企业如果不能适时推出迎合市场需求的新产品,可能无法收回前期研发投入,从而面临损失的风险。2、高端人才相对匮乏

集成电路设计行业属于智力密集型行业,行业技术水平与芯片设计者的创新能力、经验积累和学习能力息息相关。与发达国家相比,我国高端芯片设计人才相对缺乏,国家教育部发布文件旨在加强集成电路人才培养,扩大集成电路专业人才培养规模,虽然高端专业人才供给量逐年上升,但人才相对匮乏的状况依然存在。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。