一、影响行业发展有利因素与不利因素

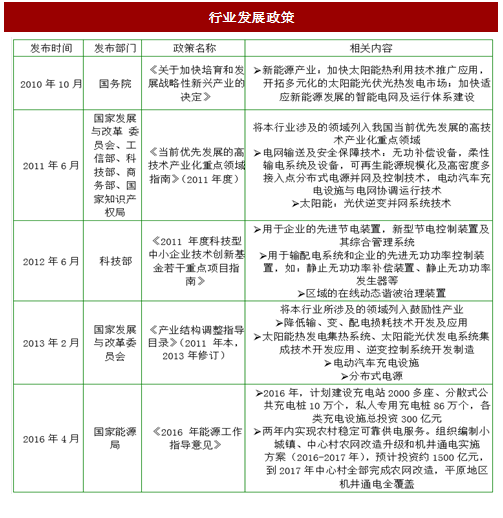

“十二五”期间,以国家电网为代表的能源企业主导新能源汽车的充电设施建设。同时,工信部也积极推动制定国家标准,统一电动汽车充电接口,加速推进电动汽车基础设施建设。《电动汽车充电基础设施发展指南(2015-2020 年)》要求按适度超前原则明确充电基础设施建设目标。到2020年,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。

参考中国报告网发布《2017-2022年中国电力电子器件产业竞争现状及发展策略研究报告》

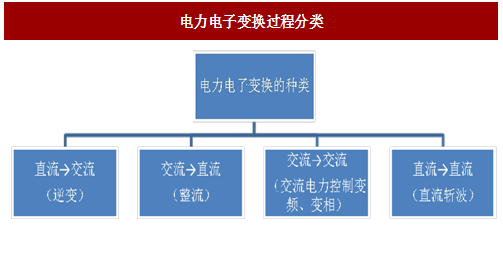

电力电子变换过程通常分为四大类,如下图所示,即交流变直流、直流变交流、交流变交流、直流变直流。而所有的电力电子设备的技术来源都可归为这四类技术或这四类技术的相互组合。这四种电能形式转换的组合,满足了人们生产生活对电力能源应用的各类需求。

电力电子设备是输配电网络中的重要设备,其中,电能质量产品对售前、售后服务具有更高的要求,其实际运行的效果与售前、售后服务的质量具有较强的关联度。

1、有利因素

(1)国民经济稳步增长

国家统计局发布的宏观经济运行数据显示,2016年我国经济同比增长6.7%,国内经济呈现良好发展态势。电力作为国民经济支柱性产业,在稳增长、调结构的政策背景下,电力需求必将保持较快增长,从而带动电力电子设备行业的快速发展。(2)电网投资持续增加

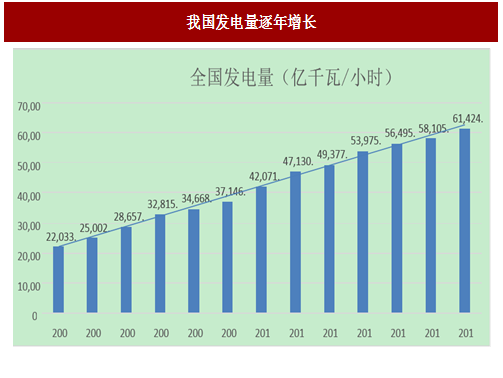

2004年至2016年,我国发电量从22,033.09亿千瓦时增长到61,424.90亿千瓦时,年均增长幅度达8.92%。据中国电力企业联合会统计资料显示,至2013 年底,我国发电装机容量首次跃居世界第一、达到12.5亿千瓦,全年非化石能源新增装机占全部新增的比重提高到62%,水电新增装机创历史新高,并网太阳能发电新增装机增长近十倍。风电发电量保持高速增长,设备利用小时同比再提高151小时。电力需求的增加以及电网投资规模的稳步扩大给电力电子设备行业带来了持续增长的机遇。

图:我国发电量逐年增长

(3)新电改推动行业发展

2015年3月15日,国务院下发《关于进一步深化电力体制改革的若干意见》,指出应积极开展电力需求侧管理和能效管理,完善有序用电和节约用电制度,促进经济结构调整、节能减排和产业升级。强化能源领域科技创新,推动电力行业发展方式转变和能源结构优化,提高发展质量和效率。(4)新能源汽车领域的迅速发展给行业带来了巨大空间

2012 年至今,我国新能源汽车数量迅猛增加,随着政策大力支持以及新能源汽车技术的逐步完善以及消费群体认识的不断提升,新能源汽车领域将迎来行业的春天,由此对汽车充电装置、储能装置的需求量将随之大幅度提升。“十二五”期间,以国家电网为代表的能源企业主导新能源汽车的充电设施建设。同时,工信部也积极推动制定国家标准,统一电动汽车充电接口,加速推进电动汽车基础设施建设。《电动汽车充电基础设施发展指南(2015-2020 年)》要求按适度超前原则明确充电基础设施建设目标。到2020年,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。

参考中国报告网发布《2017-2022年中国电力电子器件产业竞争现状及发展策略研究报告》

图:行业发展政策

2、不利因素

(1)对于电能质量问题认识不足

电能质量指标的偏离,是发电、输变电和用电三个部分共同造成的,同时也给自身和其他两个部分带来不同程度的危害,所以提高电能质量是三部分共同的责任和义务。但从我国现状来看,中国电能质量行业发展的推动主要由供电部门发起,全国各地的供电系统成为电能质量的积极推动者。而从企业方面,由于谐波的危害程度需要专业测量和计算,在生产实践中不易觉察到,导致对谐波的危害尚缺足够的认识,以及出于对成本因素的考虑,对电能质量治理表现出的热情不高,这使得中国电能质量市场的推动力还略显不足。电能质量产品在我国的进一步推广,还有赖于人们对电能质量问题认识的进一步提高。(2)行业集中度较低,品牌优势尚不明显

电能质量产品生产企业较多,但规模相对较小,国内还没有形成绝对的领导企业,只有部分企业在技术和市场份额上有优势。另外,资金、设备、人才仍较为欠缺,制约了相关企业的进一步发展。二、行业技术特征及特有的经营模式

1、行业技术特征

电力电子技术是20世纪后半叶诞生和发展的一门崭新的技术,是应用于电力领域的电子技术,是以电力为处理对象并集电力、电子、控制三大电气工程技术领域之间的综合性技术。具体来说,是使用电力电子器件对电能进行变换和控制的技术。电能(电力)是指以电的各种形式做功的能力,包括直流电能(DC)、交流电能(AC)、高频电能等,这几种电能均可相互转换。从公共电网直接得到的电力为交流电能(AC),从蓄电池、干电池和光伏电池板发电得到的电力为直流电能(DC)。通常情况下,各种电源发出的电能往往不能直接满足用户使用需求,需要进行电力变换,而电力电子技术就是实现电力变换 主要的手段。电力电子技术所变换的“电力”,功率可以达到数百兆瓦甚至吉瓦,也可以小到数瓦甚至1瓦以下。电力电子变换过程通常分为四大类,如下图所示,即交流变直流、直流变交流、交流变交流、直流变直流。而所有的电力电子设备的技术来源都可归为这四类技术或这四类技术的相互组合。这四种电能形式转换的组合,满足了人们生产生活对电力能源应用的各类需求。

图:电力电子变换过程分类

2、行业特有的经营模式

电力电子设备产品一般采用“按单生产、适量库存”的经营模式,通过客户开拓达成初步合作意向,经过客户认可后,接受客户下达的订单,并根据订单为客户加工制作各种标准或非标准的电力电子设备产品,对技术参数差异不大且需求量较为稳定的产品,安排适量库存。电力电子设备是输配电网络中的重要设备,其中,电能质量产品对售前、售后服务具有更高的要求,其实际运行的效果与售前、售后服务的质量具有较强的关联度。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。