中国未来发展向好

国内终端电子市场需求旺盛,各类电子产品层出不穷,尤其是智能手机的爆发全面引发产业链的调整,全球半导体产业正在朝大陆转移。

近年来,日本、韩国和中国台湾的电子产业厂家面临生产成本持续攀升的问题,且国际贸易自由度不断提高,产业逐渐向中国等具有一定技术实力且生产成本较低的国家或地区转移,半导体电子产业新一轮转移中,中国成了最大受益方,成为全球电子产品的世界工厂,制造业发展迅速,被动元件作为产业基石,需求量巨大。

虽然国内企业在技术能力和管理能力上与国际大型企业有一定差距,但行业的紧密交流将有效带动国内企业迅速提升。国内企业借助于产业转移,通过加强与国外厂商的合作、引进先进生产设备,提升自身管理能力,积累研发经验,提高国际市场份额,增强市场竞争力。

被动元件受下游终端市场影响较大,手机端产能转移,国内终端消费电子品特别是高端产品崛起给国内被动元件供应商带来了又一次利好。在以往,日本、韩国、美国下游电子产业繁荣,下游厂家往往倾向于本土产业链供应。

而近年来,以华为、小米、VIVO、OPPO等为首的国产智能手机高速发展,攻占了大量苹果、三星等巨头的市场份额。根据TrendForce预测,2017年大陆智能手机出货量将占据全球一半的份额,而根据IDC,2016年第四季度三星和苹果在全球市场的占有率已从2013年的超过50%降低至36.4%,与之相对应的,华为、OPPO、VIVO三家公司在全球市场的合计份额已从2015年第四季度的14.8%上升到23.7%,呈现快速上升的趋势。

这种上升趋势将拉动包括被动元件在内的国内电子产业链的发展,带动整个产业的升级。

参考中国报告网发布《2016-2022年中国电力电子元件市场运营现状及十三五发展策略分析报告》

联想、神舟等本土笔记本品牌的扩张,以及国产平板电脑的增长,也为国内被动元件市场增长的带来动力。中国作为电子产品的生产大国,平板电脑的出货量随着全球平板电脑市场的爆发呈现快速增长态势,国产品牌技术实力迅速壮大,竞争力不断增强。

中国报告网数据显示,以联想、华为、小米等为主的国产品牌在平板电脑市场中的占有率不断提高。2014年联想以5.6%的市场份额超越亚马逊,位列全球平板电脑出货量第三位。2015年联想进一步巩固了其全球第三的地位,将与第四位亚马逊的市场份额差距拉大到了2.5%。

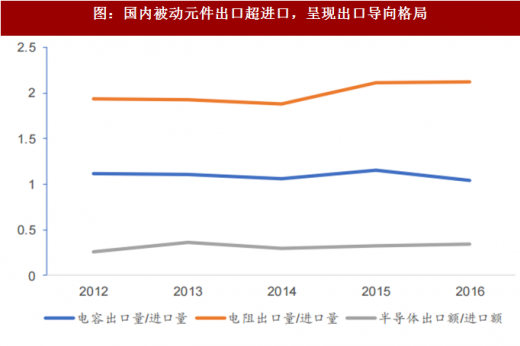

而另一方面,国内被动元件产业呈现出口导向的格局,由于国内中低端被动元件的优势在于人力成本相对低廉,随着制造工艺的不断提高,自给率也逐步提高,国内厂家开始大力向海外输送产能。

正如(图:国内被动元件出口超进口,呈现出口导向格局)所示,尽管整体半导体进口依赖情况依旧严重,出口额比进口额仅达30%左右,但被动元件的出口量(尤其是电阻的出口量)已经超过了对应的进口量,出口导向格局已经呈现。

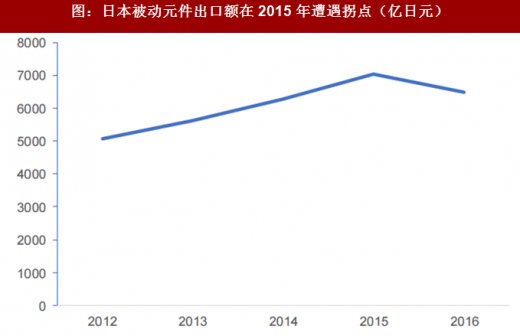

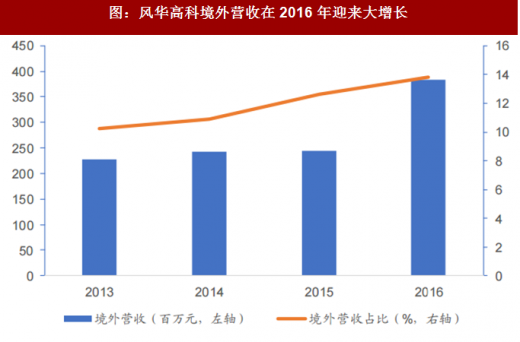

更重要的是,近期人民币贬值使电子元器件“走出去”战略更加有国际竞争优势,结合国内被动元件的出口导向格局,其优势将进一步扩大,刺激国内被动元件厂家的海外转型。2015年下半年开始人民币对日元汇率下跌程度明显,日系被动元件出口受到一定阻力,而反观国内被动元件大厂风华高科,2016年间受益于人民币对日元贬值,境外营收增速十分亮眼,同比增速超50%。

产能转移加出口竞争优势,未来一段时间内国内被动元件市场发展势头良好,相关厂家有望快速构建全球布局并释放产能。

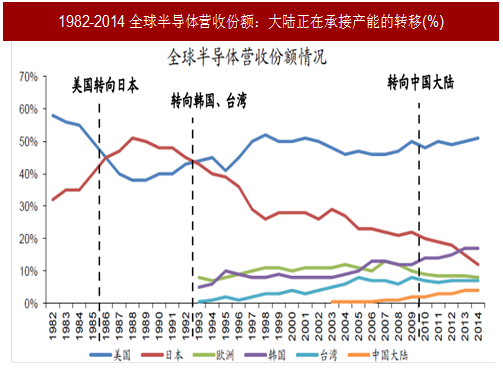

国内终端电子市场需求旺盛,各类电子产品层出不穷,尤其是智能手机的爆发全面引发产业链的调整,全球半导体产业正在朝大陆转移。

近年来,日本、韩国和中国台湾的电子产业厂家面临生产成本持续攀升的问题,且国际贸易自由度不断提高,产业逐渐向中国等具有一定技术实力且生产成本较低的国家或地区转移,半导体电子产业新一轮转移中,中国成了最大受益方,成为全球电子产品的世界工厂,制造业发展迅速,被动元件作为产业基石,需求量巨大。

图:1982-2014全球半导体营收份额:大陆正在承接产能的转移(%)

虽然国内企业在技术能力和管理能力上与国际大型企业有一定差距,但行业的紧密交流将有效带动国内企业迅速提升。国内企业借助于产业转移,通过加强与国外厂商的合作、引进先进生产设备,提升自身管理能力,积累研发经验,提高国际市场份额,增强市场竞争力。

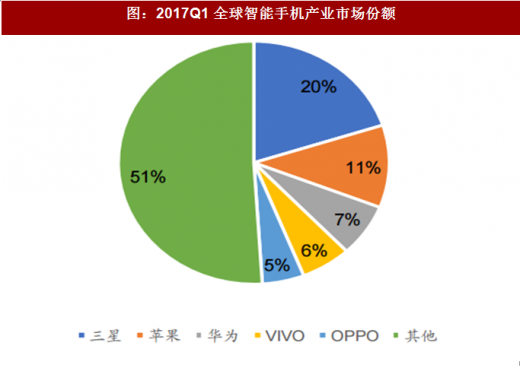

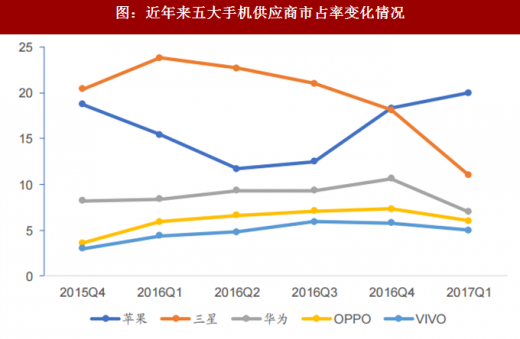

被动元件受下游终端市场影响较大,手机端产能转移,国内终端消费电子品特别是高端产品崛起给国内被动元件供应商带来了又一次利好。在以往,日本、韩国、美国下游电子产业繁荣,下游厂家往往倾向于本土产业链供应。

而近年来,以华为、小米、VIVO、OPPO等为首的国产智能手机高速发展,攻占了大量苹果、三星等巨头的市场份额。根据TrendForce预测,2017年大陆智能手机出货量将占据全球一半的份额,而根据IDC,2016年第四季度三星和苹果在全球市场的占有率已从2013年的超过50%降低至36.4%,与之相对应的,华为、OPPO、VIVO三家公司在全球市场的合计份额已从2015年第四季度的14.8%上升到23.7%,呈现快速上升的趋势。

这种上升趋势将拉动包括被动元件在内的国内电子产业链的发展,带动整个产业的升级。

图:2017Q1全球智能手机产业市场份额

图:近年来五大手机供应商市占率变化情况

参考中国报告网发布《2016-2022年中国电力电子元件市场运营现状及十三五发展策略分析报告》

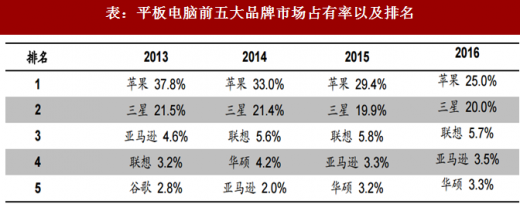

联想、神舟等本土笔记本品牌的扩张,以及国产平板电脑的增长,也为国内被动元件市场增长的带来动力。中国作为电子产品的生产大国,平板电脑的出货量随着全球平板电脑市场的爆发呈现快速增长态势,国产品牌技术实力迅速壮大,竞争力不断增强。

中国报告网数据显示,以联想、华为、小米等为主的国产品牌在平板电脑市场中的占有率不断提高。2014年联想以5.6%的市场份额超越亚马逊,位列全球平板电脑出货量第三位。2015年联想进一步巩固了其全球第三的地位,将与第四位亚马逊的市场份额差距拉大到了2.5%。

表:平板电脑前五大品牌市场占有率以及排名

而另一方面,国内被动元件产业呈现出口导向的格局,由于国内中低端被动元件的优势在于人力成本相对低廉,随着制造工艺的不断提高,自给率也逐步提高,国内厂家开始大力向海外输送产能。

正如(图:国内被动元件出口超进口,呈现出口导向格局)所示,尽管整体半导体进口依赖情况依旧严重,出口额比进口额仅达30%左右,但被动元件的出口量(尤其是电阻的出口量)已经超过了对应的进口量,出口导向格局已经呈现。

图:国内被动元件出口超进口,呈现出口导向格局

更重要的是,近期人民币贬值使电子元器件“走出去”战略更加有国际竞争优势,结合国内被动元件的出口导向格局,其优势将进一步扩大,刺激国内被动元件厂家的海外转型。2015年下半年开始人民币对日元汇率下跌程度明显,日系被动元件出口受到一定阻力,而反观国内被动元件大厂风华高科,2016年间受益于人民币对日元贬值,境外营收增速十分亮眼,同比增速超50%。

图:人民币对日元汇率变动情况

图:日本被动元件出口额在2015年遭遇拐点(亿日元)

图:风华高科境外营收在2016年迎来大增长

产能转移加出口竞争优势,未来一段时间内国内被动元件市场发展势头良好,相关厂家有望快速构建全球布局并释放产能。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。