给大陆的启示

通过对台湾被动元件成功追赶美日的分析,对国内被动元件产业的发展有很大的借鉴意义,总结一下给大陆的启示如下:

电子产业的发展离不开政府的大力扶持

无论是日本还是台湾,政府在其各自产业发展的过程中都起到了巨大的作用,诸如日本的战略性贸易政策、组建综合商社、颁布《电子工业法》、R&D补贴以及节能家电环保点补贴,台湾的《中小企业发展条例》、中小企业发展专项贷款等。

我国在早先时候做的并不到位,我国家电产业在20世纪90年企业自由发展,政府直接支持和产业管制较少,但是近期政府对于电子产业的重视程度逐步提高,先后出台《电子信息产业调整和振兴规》、《国家集成电路产业推进纲要》以及“大基金”,不仅拉动内需,更是扶持了相关企业。

在新一轮的市场竞争来临之际,我国应借鉴日韩政府,对电子产业的发展保驾护航,引导企业做大做强,在出口创汇和国际化战略中给予企业优惠政策,将电子产业确立为高科技含量、高附加值的朝阳产业。只有整个电子产业被积极调动和发展起来,作为受市场驱动的被动元件市场才可以得到同样蓬勃发展。

在政策扶持中,重要的是要做到以下几点:1)合理构建税收优惠体系,提高税收优惠对象的准确性,防止骗补乱象;2)拓宽产业融资渠道,支持推动创业板的建设,为潜力增长企业融资,提供快速融资平台;3)控制产业研发投入力度,降低弹法企业的风险成本,引导产业技术创新;4)加强人才培养机制,奖励优秀研发人员,对技术研发人员进行专业培训。

努力突破海外市场

从日本和台湾被动元件的发展历程中,积极把握海外战场是其能够迅速发展的重要因素。日本第一个在海外建立分厂的企业是松下,1961年在泰国建厂,1965年在美国建厂,据索尼年报,目前公司80%的营业收入来自海外。

参考中国报告网发布《2016-2022年中国热动元件产业专项调查及十三五投资方向分析报告》

我国由于改革开放和城市化进程等一系列因素影响,国内消费潜力不断释放,在过去相当长的一段时期内电子企业都是以深耕国内市场为主,企业国际化进程较晚。但随着中国加入WTO以及产品技术的趋同,国内市场竞争日益激烈。

走出去战略也是国内企业变强的必须一步,不仅在海外销售上要努力和国外龙头竞争,打造企业核心竞争力。在海外并购上也积极实施,可以节省建厂时间迅速扩大规模的同占领海外市场,把握销售渠道。尤其是国内被动元件产品比较集中在中低端产品,通过收购并购境外优秀标的切入中高端市场,不仅调整了产品结构,更是获得先进的技术和境外的销售渠道。

坚持升级创新突破核心技术

日本被动元件的崛起除了国内外政策环境因素之外,还有就是其对于产品质量的严格要求和不断创新。在过去的几十年里,我国很多企业注重学习日本先进的经营理念和管理方法,如精细化生产、TQM等,但对日企的技术与研发创新模式重视不足。

国内缺少革命性的创新和核心专利技术,电子信息产业关键核心技术受制于发达国家,处于低端的价值链,代工、加工、贴牌的比例较大,很多企业在中低端市场沦为国际龙头的利润工具。

我国必须要加强和改善现有被动元件的核心技术,尤其以上有原材料制造加工工艺为重点(该领域被杜邦、贺利士、住友等美日企业垄断,大量依赖进口)。被动元件的成本又60%左右集中在上游原材料中,高质量的加工和制造技术不仅是保障被动元件质量的关键,更是降低成本增加竞争力的核心。

守住国内巨大消费市场,把握未来市场趋势

目前中国具有全球最大消费电子市场,巨大的电子元件需求与政策支持为国内被动元件厂商提供了良好的成长环境。面对外界强势的竞争企业,大陆被动元件企业要把握住临近市场优势,加强与国内下游企业合作,争取国内市场份额。同时,加强布局新兴领域,如物联网、汽车电子、新能源领域,加强研发投入,优化管理。守住国内巨大消费市场,把握未来市场趋势

通过对台湾被动元件成功追赶美日的分析,对国内被动元件产业的发展有很大的借鉴意义,总结一下给大陆的启示如下:

电子产业的发展离不开政府的大力扶持

无论是日本还是台湾,政府在其各自产业发展的过程中都起到了巨大的作用,诸如日本的战略性贸易政策、组建综合商社、颁布《电子工业法》、R&D补贴以及节能家电环保点补贴,台湾的《中小企业发展条例》、中小企业发展专项贷款等。

我国在早先时候做的并不到位,我国家电产业在20世纪90年企业自由发展,政府直接支持和产业管制较少,但是近期政府对于电子产业的重视程度逐步提高,先后出台《电子信息产业调整和振兴规》、《国家集成电路产业推进纲要》以及“大基金”,不仅拉动内需,更是扶持了相关企业。

在新一轮的市场竞争来临之际,我国应借鉴日韩政府,对电子产业的发展保驾护航,引导企业做大做强,在出口创汇和国际化战略中给予企业优惠政策,将电子产业确立为高科技含量、高附加值的朝阳产业。只有整个电子产业被积极调动和发展起来,作为受市场驱动的被动元件市场才可以得到同样蓬勃发展。

在政策扶持中,重要的是要做到以下几点:1)合理构建税收优惠体系,提高税收优惠对象的准确性,防止骗补乱象;2)拓宽产业融资渠道,支持推动创业板的建设,为潜力增长企业融资,提供快速融资平台;3)控制产业研发投入力度,降低弹法企业的风险成本,引导产业技术创新;4)加强人才培养机制,奖励优秀研发人员,对技术研发人员进行专业培训。

图:电子产业的政策扶持要点

从日本和台湾被动元件的发展历程中,积极把握海外战场是其能够迅速发展的重要因素。日本第一个在海外建立分厂的企业是松下,1961年在泰国建厂,1965年在美国建厂,据索尼年报,目前公司80%的营业收入来自海外。

参考中国报告网发布《2016-2022年中国热动元件产业专项调查及十三五投资方向分析报告》

我国由于改革开放和城市化进程等一系列因素影响,国内消费潜力不断释放,在过去相当长的一段时期内电子企业都是以深耕国内市场为主,企业国际化进程较晚。但随着中国加入WTO以及产品技术的趋同,国内市场竞争日益激烈。

走出去战略也是国内企业变强的必须一步,不仅在海外销售上要努力和国外龙头竞争,打造企业核心竞争力。在海外并购上也积极实施,可以节省建厂时间迅速扩大规模的同占领海外市场,把握销售渠道。尤其是国内被动元件产品比较集中在中低端产品,通过收购并购境外优秀标的切入中高端市场,不仅调整了产品结构,更是获得先进的技术和境外的销售渠道。

坚持升级创新突破核心技术

日本被动元件的崛起除了国内外政策环境因素之外,还有就是其对于产品质量的严格要求和不断创新。在过去的几十年里,我国很多企业注重学习日本先进的经营理念和管理方法,如精细化生产、TQM等,但对日企的技术与研发创新模式重视不足。

国内缺少革命性的创新和核心专利技术,电子信息产业关键核心技术受制于发达国家,处于低端的价值链,代工、加工、贴牌的比例较大,很多企业在中低端市场沦为国际龙头的利润工具。

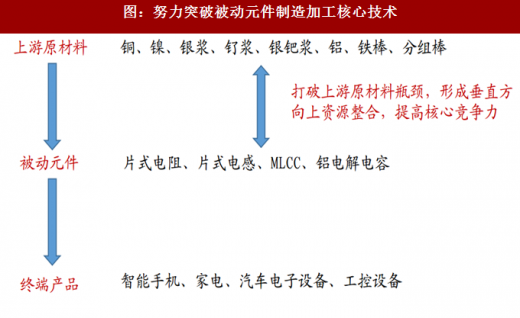

我国必须要加强和改善现有被动元件的核心技术,尤其以上有原材料制造加工工艺为重点(该领域被杜邦、贺利士、住友等美日企业垄断,大量依赖进口)。被动元件的成本又60%左右集中在上游原材料中,高质量的加工和制造技术不仅是保障被动元件质量的关键,更是降低成本增加竞争力的核心。

图:努力突破被动元件制造加工核心技术

守住国内巨大消费市场,把握未来市场趋势

目前中国具有全球最大消费电子市场,巨大的电子元件需求与政策支持为国内被动元件厂商提供了良好的成长环境。面对外界强势的竞争企业,大陆被动元件企业要把握住临近市场优势,加强与国内下游企业合作,争取国内市场份额。同时,加强布局新兴领域,如物联网、汽车电子、新能源领域,加强研发投入,优化管理。守住国内巨大消费市场,把握未来市场趋势

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。