前 5G 市场步入增速放缓期,各厂商正逐步蓄力酝酿变局

长期来看,Strategy Analytics 认为 LTE 网络演进到能支持更高速率(如 Cat.6 以上),且高流量消耗的应用普及会促进中低端 LTE 智能手机出货,并由此带动 LTE 基带芯片的价格降低。智能手机和其他移动终端在未来将保持平稳增长,基带芯片的年复合增速约为 2%,到 2022 年将达到 27.4 亿颗的出货量,对应 237 亿美金的销售额。

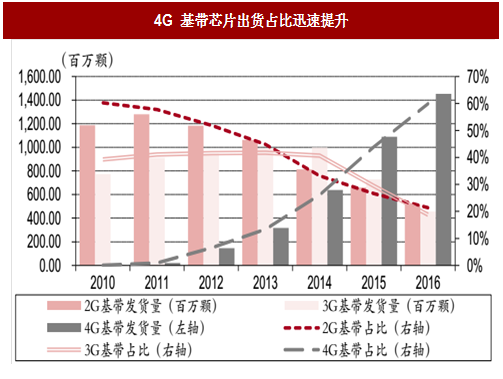

根据 Strategy Analytics,过去几年内,2G 和 3G 基带芯片出货占比从近 40%和 60%下降到 2016 年的双双 20%左右,而 4G 基带芯片几乎从零一路提升至 60%的占比,绝对数目也超过了 14 亿颗。

市场规模上看,2014 年全球超过 220 亿美金高点后,一直在此位置盘整,显示市场区域饱和,增量空间有限。2016 年,虽然 2G 和 3G 在出货量上尚占据 40% 左右份额,但整体份额已经从近 100%跌落到 20%以内。4G 基带芯片是支撑总规模的主要来源,而且日益收缩的 2/3G 网络将使得 LTE 进一步强化份额挤占。

由于发达国家的移动终端市场已经饱和,2016 年全球出货量约 22.53 亿部,已经比前一年下降约 5.4%,预计 2017 年出货量将有 5.3%左右的回升。到 2022 年移动终端年出货量预计将达到 27 亿部,意味着这些年的复合增速在 3.1%,较此前的预计更为保守,反应了智能手机增速放缓程度超出此前判断,且 2G 终端的下滑也在加快。

未来增量市场空间已经不大,更多的是 4G 终端对 2G 和 3G 的份额挤占。我们认为,到 2020 年 4G 总体占比有望超过 90%。

参考中国报告网发布《2017-2022年中国芯片产业运营现状及投资战略分析报告》

出货量上看,2016 年高通、联发科、展讯、三星、Intel 和海思位列全球手机基带芯片市场前六位,占比分别为 33.7%、29.7%、23.4%、4.7%、3%和 2.1%,但并不意味着市场份额越大,技术实力越强。

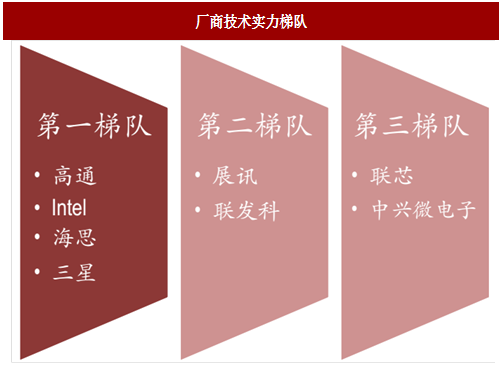

目前基带技术领先的三家厂商分别是高通、Intel、三星和海思。联发科和展讯主要占据中低端市场,技术上滞后 1 到 3 年。各厂商也不完全是竞争关系,Intel 作为展讯的第二大股东拥有其20%的股份。

联发科目前综合水平强于展讯,但缺乏展讯本土优势地位,展讯更易获得国内市场支持和来自 Intel 的技术支持,即使在 5G 初始阶段技术相对落后,也可借助 Intel 的芯片开拓市场。长期看,展讯发展的后劲更足。而联发科在 4G 并未占据高端市场,盈利水平受限,而 5G 又需要海量的资金投入,我们认为后续联发科将共同与展讯处于中游竞争地位。

联芯受益于国内的 TDS 产业,其 TDS 芯片具备相当的实力,但中移动正逐步裁撤 TDS 网络,其 4G 的发展没有及时跟进,目前看弱于展讯和联发科。不过有国内产业政策,资金和市场的多方支撑,5G 大概率将取得空前突破。

按技术实力排名,目前应该是,第一梯队:高通、intel、海思和三星;第二梯队:展讯、联发科;第三梯队:大唐联芯,其中海思和三星的 5G 基带芯片基本自用。

高通一直是手机基带芯片市场的领导者,不但在各种规格上引领 LTE 设计芯片,更可能推出第一款 5G 基带芯片。去年其手机基带芯片出货量仍增长了8%,主要得益于旗下骁龙芯片的强劲表现。但强大的专利墙也难以抵挡各方竞争对手的压力,高通 LTE 手机基带芯片的份额在快速,从 2015 年的 65%下滑到了 2016 年的 52%。

去年 Intel 在苹果的 iPhone7 和 7 plus 挤占了高通的部分基带芯片份额,其在高端产品地位开始受到撼动。我们认为,英特尔将会在 2017 年苹果推出的新品中获得更高的手机基带芯片份额,这将进一步压缩高通的出货量。

领先的基带与射频分析机构 Strategy Analytics 判断,全球移动基带处理芯片的增长将一直延续到 2022 年,但自 2017 年起增速会较之前放缓,主要是因为终端出货和 LTE 投资增速下降。

2016 年基带芯片整体市场规模较 2015 年有 3.7%的增长,超过 220 亿美元,主要来自于 LTE 基带的强劲支撑。2017 年,由于 LTE 终端出货量的增速放缓,总规模预计仅增长 0.5%,达到 221.57 亿美元。基带芯片出货量在 2016 年经历 2.1%的下滑后,预计在 2017 年将增长 2.2%达到 24.8 亿颗。长期来看,Strategy Analytics 认为 LTE 网络演进到能支持更高速率(如 Cat.6 以上),且高流量消耗的应用普及会促进中低端 LTE 智能手机出货,并由此带动 LTE 基带芯片的价格降低。智能手机和其他移动终端在未来将保持平稳增长,基带芯片的年复合增速约为 2%,到 2022 年将达到 27.4 亿颗的出货量,对应 237 亿美金的销售额。

图:4G 基带芯片出货占比迅速提升

图:总市场规模已趋于平稳,4G 基带强势挤占份额

市场规模上看,2014 年全球超过 220 亿美金高点后,一直在此位置盘整,显示市场区域饱和,增量空间有限。2016 年,虽然 2G 和 3G 在出货量上尚占据 40% 左右份额,但整体份额已经从近 100%跌落到 20%以内。4G 基带芯片是支撑总规模的主要来源,而且日益收缩的 2/3G 网络将使得 LTE 进一步强化份额挤占。

由于发达国家的移动终端市场已经饱和,2016 年全球出货量约 22.53 亿部,已经比前一年下降约 5.4%,预计 2017 年出货量将有 5.3%左右的回升。到 2022 年移动终端年出货量预计将达到 27 亿部,意味着这些年的复合增速在 3.1%,较此前的预计更为保守,反应了智能手机增速放缓程度超出此前判断,且 2G 终端的下滑也在加快。

未来增量市场空间已经不大,更多的是 4G 终端对 2G 和 3G 的份额挤占。我们认为,到 2020 年 4G 总体占比有望超过 90%。

图:全球基带芯片市场规模和主要厂商份额

参考中国报告网发布《2017-2022年中国芯片产业运营现状及投资战略分析报告》

出货量上看,2016 年高通、联发科、展讯、三星、Intel 和海思位列全球手机基带芯片市场前六位,占比分别为 33.7%、29.7%、23.4%、4.7%、3%和 2.1%,但并不意味着市场份额越大,技术实力越强。

目前基带技术领先的三家厂商分别是高通、Intel、三星和海思。联发科和展讯主要占据中低端市场,技术上滞后 1 到 3 年。各厂商也不完全是竞争关系,Intel 作为展讯的第二大股东拥有其20%的股份。

联发科目前综合水平强于展讯,但缺乏展讯本土优势地位,展讯更易获得国内市场支持和来自 Intel 的技术支持,即使在 5G 初始阶段技术相对落后,也可借助 Intel 的芯片开拓市场。长期看,展讯发展的后劲更足。而联发科在 4G 并未占据高端市场,盈利水平受限,而 5G 又需要海量的资金投入,我们认为后续联发科将共同与展讯处于中游竞争地位。

联芯受益于国内的 TDS 产业,其 TDS 芯片具备相当的实力,但中移动正逐步裁撤 TDS 网络,其 4G 的发展没有及时跟进,目前看弱于展讯和联发科。不过有国内产业政策,资金和市场的多方支撑,5G 大概率将取得空前突破。

按技术实力排名,目前应该是,第一梯队:高通、intel、海思和三星;第二梯队:展讯、联发科;第三梯队:大唐联芯,其中海思和三星的 5G 基带芯片基本自用。

图:厂商技术实力梯队

高通一直是手机基带芯片市场的领导者,不但在各种规格上引领 LTE 设计芯片,更可能推出第一款 5G 基带芯片。去年其手机基带芯片出货量仍增长了8%,主要得益于旗下骁龙芯片的强劲表现。但强大的专利墙也难以抵挡各方竞争对手的压力,高通 LTE 手机基带芯片的份额在快速,从 2015 年的 65%下滑到了 2016 年的 52%。

去年 Intel 在苹果的 iPhone7 和 7 plus 挤占了高通的部分基带芯片份额,其在高端产品地位开始受到撼动。我们认为,英特尔将会在 2017 年苹果推出的新品中获得更高的手机基带芯片份额,这将进一步压缩高通的出货量。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。