国际数据转换器市场呈现海外巨头垄断

目前,全球生产数据转换器的主要厂家有亚德诺(ADI)、德州仪器(TI)、Philip、Motorola 等,产品分类以处理速率、转换精度、器件功耗等为主要参数,覆盖各种主要应用市场以及特殊应用的领域,根据硬件配置、内存位大小、采样率等因素,价格跨度从几美元到上千美元不等。

数据转换器具有应用广泛、成本低、技术成熟等优点,但在高性能的数据转换器领域,它存在着很多先天性的不足,例如当信号的采样速率大于 2 MS/s 时,由于孔径抖动因素,会造成采样时间的不确定性。

其规律是伴随着采样速率的增加,其精度就会下降;大致上,数据转换器的速率每增加一倍,精度就会下降大约 1bit,有效工作的动态范围也会出现下降。

而对于这些全球知名的数据转换器件公司,其对于构成通信系统关键的高精度、高速率数据转换器件的设计研发已经成熟。特别是亚德诺和德州仪器公司的高精度、超高速产品线体系越发完善,32bit 超高精度或者 12Gs/s 超高速率的产品已经分别量产供货。此外,国外的 Atmel、Rohm 等芯片公司设计新的数模转换器都是走在技术的尖端。

参考中国报告网发布《2016-2022年中国光电转换模块产业发展监测及盈利战略分析报告》

亚德诺和德州仪器作为数据转换器领域的龙头企业,一直试图通过提供差异化的优质产品占领更多市场份额。亚德诺凭借产品的多样性和在研发上的大量投入,不断引领产品技术的革新,使得企业利润长期增长,毛利润高达到65%-68%。

德州仪器则紧追行业的领先技术和制造工艺,在并购了国家半导体后,实现了对产品组合的多样化配置,通过搭配比竞争对手多 2-3 倍的销售和支持团队,来保证公司较强的行业能力。

根据统计,2016 年全球数模转换器的市场在 40 亿美元附近,而其中亚德诺一家占据了超过 40%的市场份额,德州仪器的市场份额约在20%,数据转换器市场呈现由美国企业实现行业垄断的趋势。因此,高速数据转换器芯片的设计技术时至今日依然是美国对华禁运的重点科目。

在以中国为代表的亚洲新兴市场里,国际传统的数据转换器厂家往往会在中低端产品线上会面临来自新兴企业的激烈的价格竞争。

同时,由于中国通过政策变化和投资,在积极推动和重塑国内半导体行业,中国本土企业在特定行业里会对国外大厂形成挑战。国际大厂间因此也发生了一系列的兼并整合,例如亚德诺在 2016 年用 148 亿美元收购了 Linear,使得他们能够更有效地统筹财务、技术和管理资源来参与竞争,快速获取市场份额、形成规模经济效应,挤压新兴公司的生存空间。

另外,高利润的高端数据转换器产品领域目前仍然是以海外大厂占据着绝对优势,新工艺与新技术专利也基本掌握在这些国际大厂手中,利用 5G 设备换代周期来实现技术突围,将成为国内企业打破市场垄断的唯一出路。

目前,全球生产数据转换器的主要厂家有亚德诺(ADI)、德州仪器(TI)、Philip、Motorola 等,产品分类以处理速率、转换精度、器件功耗等为主要参数,覆盖各种主要应用市场以及特殊应用的领域,根据硬件配置、内存位大小、采样率等因素,价格跨度从几美元到上千美元不等。

数据转换器具有应用广泛、成本低、技术成熟等优点,但在高性能的数据转换器领域,它存在着很多先天性的不足,例如当信号的采样速率大于 2 MS/s 时,由于孔径抖动因素,会造成采样时间的不确定性。

其规律是伴随着采样速率的增加,其精度就会下降;大致上,数据转换器的速率每增加一倍,精度就会下降大约 1bit,有效工作的动态范围也会出现下降。

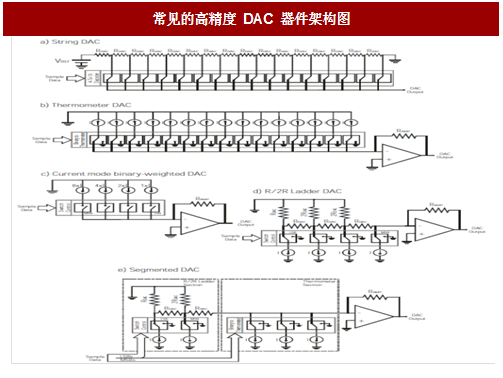

图:常见的高精度 DAC 器件架构图

而对于这些全球知名的数据转换器件公司,其对于构成通信系统关键的高精度、高速率数据转换器件的设计研发已经成熟。特别是亚德诺和德州仪器公司的高精度、超高速产品线体系越发完善,32bit 超高精度或者 12Gs/s 超高速率的产品已经分别量产供货。此外,国外的 Atmel、Rohm 等芯片公司设计新的数模转换器都是走在技术的尖端。

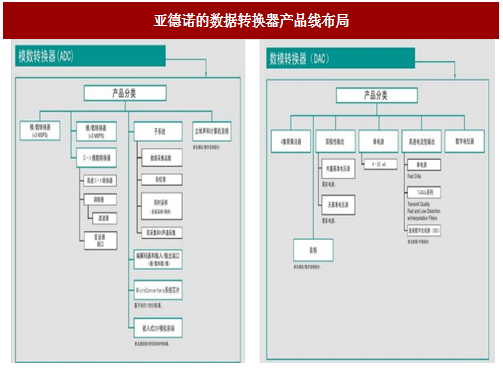

图:亚德诺的数据转换器产品线布局

参考中国报告网发布《2016-2022年中国光电转换模块产业发展监测及盈利战略分析报告》

亚德诺和德州仪器作为数据转换器领域的龙头企业,一直试图通过提供差异化的优质产品占领更多市场份额。亚德诺凭借产品的多样性和在研发上的大量投入,不断引领产品技术的革新,使得企业利润长期增长,毛利润高达到65%-68%。

德州仪器则紧追行业的领先技术和制造工艺,在并购了国家半导体后,实现了对产品组合的多样化配置,通过搭配比竞争对手多 2-3 倍的销售和支持团队,来保证公司较强的行业能力。

根据统计,2016 年全球数模转换器的市场在 40 亿美元附近,而其中亚德诺一家占据了超过 40%的市场份额,德州仪器的市场份额约在20%,数据转换器市场呈现由美国企业实现行业垄断的趋势。因此,高速数据转换器芯片的设计技术时至今日依然是美国对华禁运的重点科目。

图:全球数据转换器市场份额划分概要

在以中国为代表的亚洲新兴市场里,国际传统的数据转换器厂家往往会在中低端产品线上会面临来自新兴企业的激烈的价格竞争。

同时,由于中国通过政策变化和投资,在积极推动和重塑国内半导体行业,中国本土企业在特定行业里会对国外大厂形成挑战。国际大厂间因此也发生了一系列的兼并整合,例如亚德诺在 2016 年用 148 亿美元收购了 Linear,使得他们能够更有效地统筹财务、技术和管理资源来参与竞争,快速获取市场份额、形成规模经济效应,挤压新兴公司的生存空间。

另外,高利润的高端数据转换器产品领域目前仍然是以海外大厂占据着绝对优势,新工艺与新技术专利也基本掌握在这些国际大厂手中,利用 5G 设备换代周期来实现技术突围,将成为国内企业打破市场垄断的唯一出路。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。