OLED 屏时代即将到来

OLED 产能三星独大,国内京东方快速成长

OLED 显示技术根据驱动方式分类可分为 PMOLED(被动驱动式)和 AMOLED(主动驱动式)两大类,现在我们所接触到的 OLED 屏幕绝大多数指的是 AMOLED。目前手机、电视等消费电子产品多数采用的是 LCD 屏幕,与 LCD 屏相比,OLED 屏幕具有自发光、图像清晰亮丽、轻薄等优点。

同时 OLED 屏可以做成弯曲的屏幕,三星 S8 等机型之所以是曲面屏就是因为采用了 OLED 屏幕,而 LCD 屏幕由于液晶的特性不支持做弯曲。因此近几年 OLED 面板出货量快速增长,在智能手机领域的渗透率不断提升。

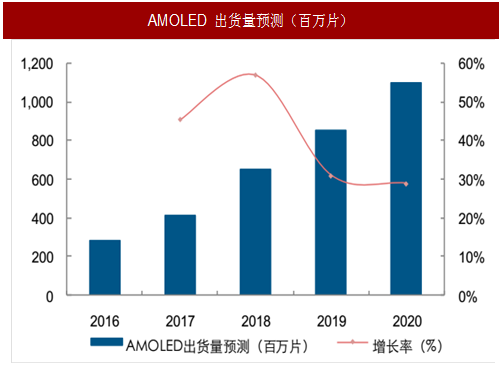

CINNO Research 出具的全球季度手机面板出货量监测统计分析报告显示,2016 年全球 AMOLED 手机面板出货量达到 3.7 亿片,相比于 2015 年增长 41.25%,其中 99%的份额来自韩国三星电子,但随着苹果在台湾建厂致力于 OLED 研发、国内京东方成都第6 代 LTPS/AMOLED 生产线建成投产,这种一家独大的局面将逐渐被打破。

2015 年 5 月京东方第 6 代成都 LTPS/AMOLED 生产线一期项目在成都高新区西部园区正式开工建设,一期投资 220 亿元。

2016 年 2 月,第 6 代 LTPS/AMOLED 生产线二期项目签约仪式在成都高新区举行,投资额在一期 220 亿元的基础上增加 245 亿元,两期总计 465 亿元,并成为中国首条 AMOLED 生产线。2016 年 10 月,京东方绵阳第 6代 AMOLED(柔性)生产线项目在四川绵阳正式签约,计划总投资 465 亿元,产能为每月 4.8 万片玻璃基板,预计 2019 年实现量产。

此外,深天马大力建设 AMOLED 面板生产线,强化中小尺寸地位;华星光电开建 AMOLED 产线,2019 年 Q2 投产。随着京东方、深天马等 OLED 面板产能逐渐释放,三星在该领域的垄断态势将逐渐被打破,OLED 渗透率也会大幅提升。

参考中国报告网发布《2017-2022年中国面板产业现状调查及运行态势预测报告》

三星、苹果引领智能手机 OLED 屏时代

三星 Galaxy 系列手机包括 2016 年上市的 Galaxy C7、S7、S7 Edge 以及今年 3 月份在纽约发布的最新旗舰手机 GalaxyS8 与 S8 Plus 均采用 OLED 屏幕设计。纽约当地时间 8 月 23 日,三星发布了 Note 系列新品 Galaxy Note 8。在外形方面,Note 8 的造型延续了三星 Note 7 与 S8 的特点,同样采用 OLED+全面屏的设计风格。

随着苹果新机发布会的临近,有关 iPhone 8 外观、配置等各项参数信息逐渐被爆料出来,iPhone 8 部分机型屏幕整体设计风格与近期三星发布的 note 8 类似,同样采用OLED+全面屏,这将是苹果首款应用 OLED 屏幕的智能手机。

根据北京时间 4 月 6 日《电子时报》的报道,三星显示器已经与苹果签订 OLED 面板供货合同,未来两年内将为苹果供应价值 10 万亿韩元(约合 90 亿美元)的小尺寸曲面OLED 面板,其中 2017 年供货量约为 7000-9200 万块。因此三星近期正在加紧提高产能以应对新增订单。据《商业时报》表示,2017 年三星已从佳能 Tokki 购买了 5 台 OLED生产设备,并签署了相关协议,将在 2018 年再购买 5 台佳能 Tokki 的 OLED 蒸镀设备。

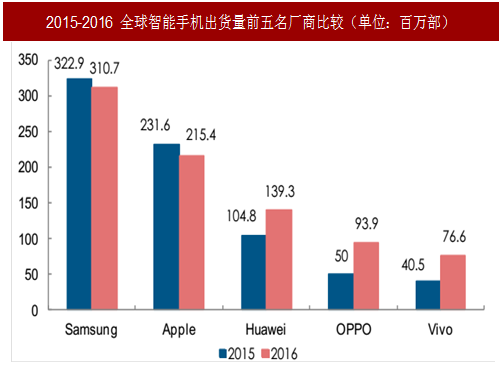

由上图可以看到,2015-2016 年全球智能手机出货量前五名厂商排名结构未发生变化,三星与苹果出货量分别下降 4%与 7%,国产品牌华为、OPPO 与 Vivo 分别实现 33%、88%与 89%的高速增长。但从数量上看,三星与苹果出货量依然大幅度领先于其他手机生产商。

苹果与三星在智能手机领域的风向标地位与示范作用短期内难以被超越,近两年两家厂商不仅陆续推出搭配 OLED 屏幕的智能手机,还提高了对该领域的研发与生产力度,这将引起其他智能手机生产商对 OLED 屏幕的重视与跟进。

未来随着 OLED屏幕渗透率不断提高,我国国内在激光切割与异形切割、检测设备制造等领域占有一席之地的大族激光与精测电子将会迎来新一轮增长点。

OLED 产能三星独大,国内京东方快速成长

OLED 显示技术根据驱动方式分类可分为 PMOLED(被动驱动式)和 AMOLED(主动驱动式)两大类,现在我们所接触到的 OLED 屏幕绝大多数指的是 AMOLED。目前手机、电视等消费电子产品多数采用的是 LCD 屏幕,与 LCD 屏相比,OLED 屏幕具有自发光、图像清晰亮丽、轻薄等优点。

同时 OLED 屏可以做成弯曲的屏幕,三星 S8 等机型之所以是曲面屏就是因为采用了 OLED 屏幕,而 LCD 屏幕由于液晶的特性不支持做弯曲。因此近几年 OLED 面板出货量快速增长,在智能手机领域的渗透率不断提升。

CINNO Research 出具的全球季度手机面板出货量监测统计分析报告显示,2016 年全球 AMOLED 手机面板出货量达到 3.7 亿片,相比于 2015 年增长 41.25%,其中 99%的份额来自韩国三星电子,但随着苹果在台湾建厂致力于 OLED 研发、国内京东方成都第6 代 LTPS/AMOLED 生产线建成投产,这种一家独大的局面将逐渐被打破。

图:AMOLED 出货量预测(百万片)

2015 年 5 月京东方第 6 代成都 LTPS/AMOLED 生产线一期项目在成都高新区西部园区正式开工建设,一期投资 220 亿元。

2016 年 2 月,第 6 代 LTPS/AMOLED 生产线二期项目签约仪式在成都高新区举行,投资额在一期 220 亿元的基础上增加 245 亿元,两期总计 465 亿元,并成为中国首条 AMOLED 生产线。2016 年 10 月,京东方绵阳第 6代 AMOLED(柔性)生产线项目在四川绵阳正式签约,计划总投资 465 亿元,产能为每月 4.8 万片玻璃基板,预计 2019 年实现量产。

此外,深天马大力建设 AMOLED 面板生产线,强化中小尺寸地位;华星光电开建 AMOLED 产线,2019 年 Q2 投产。随着京东方、深天马等 OLED 面板产能逐渐释放,三星在该领域的垄断态势将逐渐被打破,OLED 渗透率也会大幅提升。

参考中国报告网发布《2017-2022年中国面板产业现状调查及运行态势预测报告》

三星、苹果引领智能手机 OLED 屏时代

三星 Galaxy 系列手机包括 2016 年上市的 Galaxy C7、S7、S7 Edge 以及今年 3 月份在纽约发布的最新旗舰手机 GalaxyS8 与 S8 Plus 均采用 OLED 屏幕设计。纽约当地时间 8 月 23 日,三星发布了 Note 系列新品 Galaxy Note 8。在外形方面,Note 8 的造型延续了三星 Note 7 与 S8 的特点,同样采用 OLED+全面屏的设计风格。

图:三星 Galaxy S8 与 note 8 的“OLED+全面屏“设计

随着苹果新机发布会的临近,有关 iPhone 8 外观、配置等各项参数信息逐渐被爆料出来,iPhone 8 部分机型屏幕整体设计风格与近期三星发布的 note 8 类似,同样采用OLED+全面屏,这将是苹果首款应用 OLED 屏幕的智能手机。

根据北京时间 4 月 6 日《电子时报》的报道,三星显示器已经与苹果签订 OLED 面板供货合同,未来两年内将为苹果供应价值 10 万亿韩元(约合 90 亿美元)的小尺寸曲面OLED 面板,其中 2017 年供货量约为 7000-9200 万块。因此三星近期正在加紧提高产能以应对新增订单。据《商业时报》表示,2017 年三星已从佳能 Tokki 购买了 5 台 OLED生产设备,并签署了相关协议,将在 2018 年再购买 5 台佳能 Tokki 的 OLED 蒸镀设备。

图:2015-2016 全球智能手机出货量前五名厂商比较(单位:百万部)

由上图可以看到,2015-2016 年全球智能手机出货量前五名厂商排名结构未发生变化,三星与苹果出货量分别下降 4%与 7%,国产品牌华为、OPPO 与 Vivo 分别实现 33%、88%与 89%的高速增长。但从数量上看,三星与苹果出货量依然大幅度领先于其他手机生产商。

苹果与三星在智能手机领域的风向标地位与示范作用短期内难以被超越,近两年两家厂商不仅陆续推出搭配 OLED 屏幕的智能手机,还提高了对该领域的研发与生产力度,这将引起其他智能手机生产商对 OLED 屏幕的重视与跟进。

未来随着 OLED屏幕渗透率不断提高,我国国内在激光切割与异形切割、检测设备制造等领域占有一席之地的大族激光与精测电子将会迎来新一轮增长点。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。