参考中国报告网发布的《2017-2022年中国OLED(有机发光二极管)行业市场发展现状及十三五市场竞争态势报告》

OLED既为有机发光二极管(Organic Light-Emitting Diode)又称为有机电激光显示、有机发光半导体,与液晶显示(Liquid Crystal Display, LCD)是不同类型的发光原理。

目前OLED 终端主要被韩国三星和LG垄断,上游材料主要包括韩国三星SDI、LG 化学、德山金属、斗山、日本出光兴产、保土谷化学、美国UDC、德国默克等公司。

在OLED产品总成本占比中,有机材料占 8%左右。据DisplaySearch数据显示,2015年全球OLED市场规模为130亿美元,对应OLED有机材料市场规模在10亿美元左右,其中:OLED中间体占据约 15%份额,对应约1.5亿美元,单体及粗单体对应约8.5亿美元。根据IHS的预测,2019年OLED材料市场规模将达到176亿美元,其中有机发光材料占比将超过40%。

iPhone 8采用OLED屏幕将带动其在智能手机领域快速爆发

2016年,OLED面板总出货量为3.54亿片,其中,OLED在智能手机领域的出货量比重超过70%。目前三星、Vivo、OPPO在内的知名手机品牌均已开始使用OLED面板。

苹果公司2017年新款机型已经大概率确定使用OLED最为显示屏幕。作为全球智能手机领导者,苹果在智能手机领域具备极其重要的影响力,对产业链的影响力和推动作用无可比拟,与金属机身和指纹识别趋势相同,相信其他手机厂商会加速跟进OLED屏幕手机布局。消费电子风向标苹果的介入对OLED 产业链将产生巨大的改变,其巨量年出货也将改变智能终端显示格局。机构预计2020年全球AMOLED智能手机渗透率将达到36%,配备OLED屏的智能手机将超过7亿部。

苹果公司大规模采用OLED屏,行业爆发节点即将到来,国内厂商前几年在OLED行业的大力布局正开始逐渐显示出成效,关键性技术也在不断取得突破,传统以三星SMD和LGD为主的韩国面板厂主导整个行业的格局正在改变。未来很有可能将呈现出国内与韩国两强鼎立,台湾日本厂商并存的局面。

OLED既为有机发光二极管(Organic Light-Emitting Diode)又称为有机电激光显示、有机发光半导体,与液晶显示(Liquid Crystal Display, LCD)是不同类型的发光原理。

OLED面板与LCD面板对比

资料来源:互联网、中国报告网数据中心整理

OLED 相比于LCD 的这些特性,使得其非常适合应用于智能手机、平板电脑、VR/AR、可穿戴设备,尤其是今年苹果公司在其新款智能手机上将采用OLED显示屏,OLED作为潜在下一代主流显示技术将加速应用。据Display Research预测,OLED全球市场规模将从2015年130亿美元增长至2020年的330亿美元,年均增速约为20%。2015-2020年OLED全球市场规模预

资料来源:Display Research,中国报告网数据中心整理

整个OLED产业可以分为上中下游三个生产阶段:上游为设备制造、材料制造与零件组装,包括OLED中间体和升华前材料(粗单体)的制造;中游为OLED面板制造、面板组装、模组组装;下游为显示终端及其他应用领域,包括电脑电视显示器、智能手机、音响设备、仪器仪表、车载显示屏、照明、军工、航天应用等。OLED产业链全景

资料来源:公开资料整理

上游材料国产替代机会大目前OLED 终端主要被韩国三星和LG垄断,上游材料主要包括韩国三星SDI、LG 化学、德山金属、斗山、日本出光兴产、保土谷化学、美国UDC、德国默克等公司。

三星/LG终端材料供应格局

资料来源:HIS、中国报告网数据中心整理

目前从智能手机到电视领域的OLED面板对LCD面板的替代已成趋势,在替代的过程中上游材料是弹性最大也是受益最大的产业链环节。一方面上游原材料行业资产相对较轻,另一方面原材料成本占比较大,所以上游材料弹性大且最具投资机会。在OLED产品总成本占比中,有机材料占 8%左右。据DisplaySearch数据显示,2015年全球OLED市场规模为130亿美元,对应OLED有机材料市场规模在10亿美元左右,其中:OLED中间体占据约 15%份额,对应约1.5亿美元,单体及粗单体对应约8.5亿美元。根据IHS的预测,2019年OLED材料市场规模将达到176亿美元,其中有机发光材料占比将超过40%。

国内OLED 中间体及单体粗品主要厂商

资料来源:各公司公告、中国报告网数据中心整理

目前全球 OLED 材料供应链中,中国占据了 OLED中间体的大部分市场份额。在某些单纯的材料和中间体上,中国企业凭借成本和工艺优势努力将产品做精,相对国际龙头形成局部竞争优势。同时,在面板厂商扩产、国内面板厂商加码的情况下,国内具备技术储备的 OLED 材料公司只要做出合格的产品也将获得国产化投资的机会,并充分受益于 OLED 面板放量后带来的 OLED 上游材料需求的增长。iPhone 8采用OLED屏幕将带动其在智能手机领域快速爆发

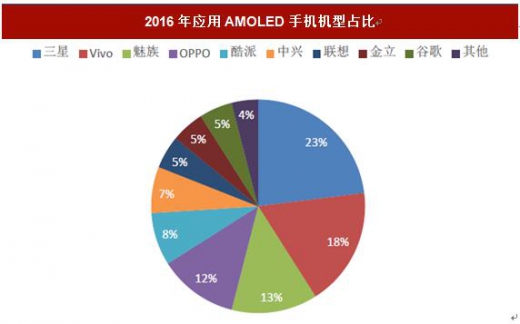

2016年,OLED面板总出货量为3.54亿片,其中,OLED在智能手机领域的出货量比重超过70%。目前三星、Vivo、OPPO在内的知名手机品牌均已开始使用OLED面板。

2016年应用AMOLED手机机型占比

资料来源:中国报告网数据中心整理

苹果的介入将大幅提升OLED在手机中的渗透率苹果公司2017年新款机型已经大概率确定使用OLED最为显示屏幕。作为全球智能手机领导者,苹果在智能手机领域具备极其重要的影响力,对产业链的影响力和推动作用无可比拟,与金属机身和指纹识别趋势相同,相信其他手机厂商会加速跟进OLED屏幕手机布局。消费电子风向标苹果的介入对OLED 产业链将产生巨大的改变,其巨量年出货也将改变智能终端显示格局。机构预计2020年全球AMOLED智能手机渗透率将达到36%,配备OLED屏的智能手机将超过7亿部。

未来几年OLED在手机中渗透率提升

资料来源:NPD、DisplaySearch、IDC、中国报告网数据中心整理

国内厂商后来者居上,将大幅受益苹果公司大规模采用OLED屏,行业爆发节点即将到来,国内厂商前几年在OLED行业的大力布局正开始逐渐显示出成效,关键性技术也在不断取得突破,传统以三星SMD和LGD为主的韩国面板厂主导整个行业的格局正在改变。未来很有可能将呈现出国内与韩国两强鼎立,台湾日本厂商并存的局面。

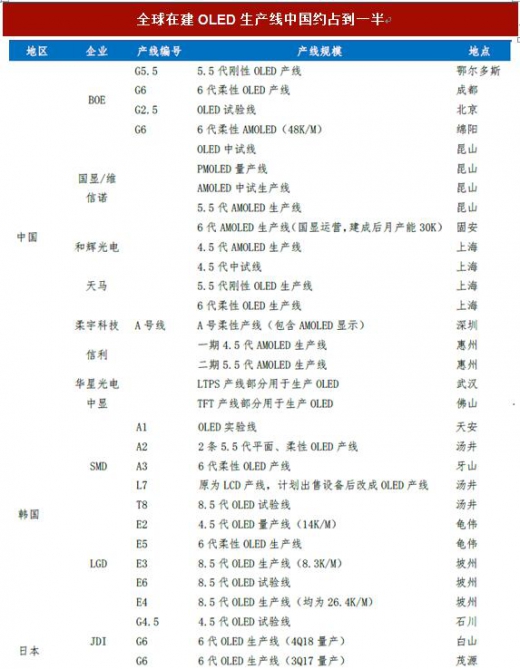

全球在建OLED生产线中国约占到一半

资料来源:中国液晶显示网、中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。