HUD又称抬头显示,其技术源于飞行器辅助仪,为降低低头看仪表的频率,提升驾驶体验,其核心技术原理主要是通过控制处理单元将车机数据、车况信息传输至投射单元,经过光学反射或折射投影至驾驶员视线前方特定的显示屏幕上,最终反馈到驾驶员眼中。

到目前HUD经历了三代产品,分别是CHUD组合型抬头显示、WHUD风挡型抬头显示、ARHUD增强现实型抬头显示。其中WHUD风挡型抬头显示为目前主流使用的HUD形式。

由于设计难度较大,成本较高,因此现阶段国内HUD整体渗透率较低,并且主要搭载于高端车型中。预计随着技术逐渐成熟,成本进一步降低,未来三年有望由高端车型向中低端车型加速渗透,并预测其市场规模有望在2020年进入快速增长期。

从细分来看,目前我国HUD前装市场以WHUD为主,CHUD占比较小,而ARHUD尚未量产上市。而随着ARHUD技术逐渐成熟,不但量产上市,市场占有率不断提升,未来或将贡献行业主要增量。

根据预测分析,预计到2020年我国HUD产品前装渗透率 26%,其中WHUD/CHUD 分别为16%、10%。2022年HUD产品前装渗透率56%,其中WHUD、CHUD、ARHUD分别为50%、2%、4%。2025年HUD产品前装渗透率总计达到80%,其中以WHUD为主,占比达60%,另外20%为ARHUD。

2019年我国CHUD、WHUD、ARHUD产品单车价值分别为900、1500、2700元/套。其中CHUD技术最为成熟,成本最低;WHUD 技术已逐渐成熟;ARHUD 因为技术尚未完全成熟,因此上市时间较晚,目前单车配套价值相对较高。预计随着WHUD/ARHUD技术逐渐成熟,整体渗透率提升,成本进一步下探,各产品有望先下降后趋于稳定。预计到2025年,CHUD、WHUD、ARHUD产品单车价值分别为900、1100、1500 元/套。

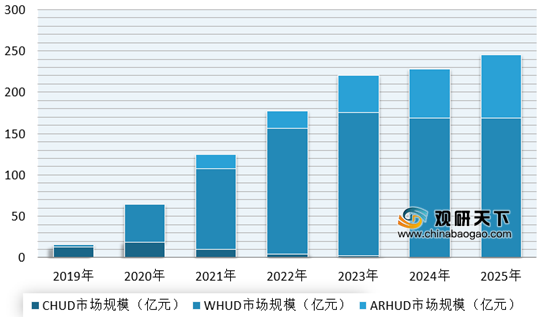

综上所述,随着5G逐步落地,投影显示技术逐渐完善,成本逐渐降低,主机厂纷纷推出搭载HUD产品的新车型,渗透率加速提升,我国HUD市场规模将不断增长。根据预测分析,预计2025年我国HUD市场规模达245亿元。其中WHUD、ARHUD市场规模分别将达到168.3亿元。、76.5亿元;而CHUD或将被淘汰。

相关行业分析报告参考《2020年中国HUD行业前景分析报告-市场深度调研与发展趋势研究》。

到目前HUD经历了三代产品,分别是CHUD组合型抬头显示、WHUD风挡型抬头显示、ARHUD增强现实型抬头显示。其中WHUD风挡型抬头显示为目前主流使用的HUD形式。

| HUD历经三代产品升级 |

|

| 第一代是CHUD组合型抬头显示 |

投影成像载体为驾驶员前方的一块 6-8 寸的透明树脂玻璃,投影成像距离小于2米。成像信息包括车速、导航、油耗、温度等,多为数字信息,显示形式较为集中且单一。主要缺点为:车内零部件数目增加,在发生事故时容易对驾驶员造成二次伤害;投影距离较近,驾驶员在行车过程中视线远近切换容易导致晶状体调焦疲惫,影响驾驶状态。 |

| 第二代为WHUD风挡型抬头显示 |

投影成像载体变更为汽车前挡风玻璃,为目前主流使用的HUD形式。WHUD 量产较晚核心因素在于曲面挡风玻璃成像会出现重影,致使生产专用成像挡风玻璃制造成本较高。福耀玻璃采取全新“上厚下薄”的楔形设计,实现反射光线在曲面镜上最终交汇避免重影不清晰,克服该技术难题,大幅降低成本,单车配套价值由 3000 元降低至

1000-1500 元左右,催生WHUD 快速装车普及。相比于 CHUD,WHUD 尺寸在 7-12 寸,显示范围变大,投影距离增加至 2-6 米,显示内容增加中控娱乐信息、来电显示、周围路况、天气、行车告警等信息,但仍然存在成像距离较近,驾驶员实现远近调焦影响状态等问题。 |

| 第三代产品 ARHUD增强现实型抬头显示 |

ARHUD在WHUD 基础上有以下变化:1)成像距离(VID);2)成像广角(FOV);3)显示信息增加。但 ARHUD 也存在较多困难:1)阳光倒灌;2)体积较大。 |

资料来源:公开资料整理

由于设计难度较大,成本较高,因此现阶段国内HUD整体渗透率较低,并且主要搭载于高端车型中。预计随着技术逐渐成熟,成本进一步降低,未来三年有望由高端车型向中低端车型加速渗透,并预测其市场规模有望在2020年进入快速增长期。

国内HUD市场规模在2020年进入快速增长期核心因素在于

资料来源:观研天下整理

从细分来看,目前我国HUD前装市场以WHUD为主,CHUD占比较小,而ARHUD尚未量产上市。而随着ARHUD技术逐渐成熟,不但量产上市,市场占有率不断提升,未来或将贡献行业主要增量。

根据预测分析,预计到2020年我国HUD产品前装渗透率 26%,其中WHUD/CHUD 分别为16%、10%。2022年HUD产品前装渗透率56%,其中WHUD、CHUD、ARHUD分别为50%、2%、4%。2025年HUD产品前装渗透率总计达到80%,其中以WHUD为主,占比达60%,另外20%为ARHUD。

2019-2025 年我国前装 HUD 市场渗透率预测情况

数据来源:公开数据整理

2019年我国CHUD、WHUD、ARHUD产品单车价值分别为900、1500、2700元/套。其中CHUD技术最为成熟,成本最低;WHUD 技术已逐渐成熟;ARHUD 因为技术尚未完全成熟,因此上市时间较晚,目前单车配套价值相对较高。预计随着WHUD/ARHUD技术逐渐成熟,整体渗透率提升,成本进一步下探,各产品有望先下降后趋于稳定。预计到2025年,CHUD、WHUD、ARHUD产品单车价值分别为900、1100、1500 元/套。

综上所述,随着5G逐步落地,投影显示技术逐渐完善,成本逐渐降低,主机厂纷纷推出搭载HUD产品的新车型,渗透率加速提升,我国HUD市场规模将不断增长。根据预测分析,预计2025年我国HUD市场规模达245亿元。其中WHUD、ARHUD市场规模分别将达到168.3亿元。、76.5亿元;而CHUD或将被淘汰。

2019-2025 年我国前装HUD市场规模预测情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国HUD行业前景分析报告-市场深度调研与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。