参考中国报告网发布《2017-2022年中国家电行业市场发展现状及十三五发展前景分析报告》

中国家电走出去正当时,合理的扩张方式和品牌策略是关键

我国国内家电行业日趋成熟,增量空间有限,家电龙头企业已经开始将目光瞄准国际市场并加速国际化步伐。传统家电强国日本的家电产业深度调整也为中国家电企业进军国际市场带来了机遇。面对本国传统家电产业竞争优势的丧失,东芝、三洋等日本家电巨头纷纷开始向创维、海尔、美的出售自己的家电业务。中国目前经济的结构性问题是产能明显大于本土需求量,家电行业亦面临此问题,外向型发展便成为发展方向的必然选择,开拓国际市场,持续将生产优势转化为商业价值也就成为了中国家电企业的必经之路,这与 20 世纪 80 年代的惠而浦所面临的格局相仿。

走向世界早在 20 世纪 90 年代就已经开始在中国企业家头脑中扎根, 1995 年海尔就率先提出了要用 10 年时间冲进“世界 500 强”的目标,而彼时其收入规模只有 500 强门槛的 1/18。最早提出冲击 500 强的 6 家企业中还包括四川长虹。1996 年开始,克隆集团、海尔、TCL、长虹便纷纷启动海外研发基地和建厂计划了。早期家电行业的海外拓展主要以 OEM、ODM、海外建设研发中心和制造基地为主,希望以渐进的形式完成海外品牌的构建,在 ODM 的基础上,可以向 OBM 和完全自主品牌运营发展。21 世纪初的一些并购尝试的失败(例如 TCL 并购汤姆逊、阿尔卡特等)进一步拖延了中国企业动用并购“武器”的进程。但自主品牌构建的进展同样是令人失望的,中国三大家电巨头的产销量已经领先全球,但是在海外的品牌形象仍旧处于底部的位置,海外消费者对中国品牌的认可度迟迟未见提升。

2009 年底,我国政府开始推出一系列 Made in China 全球广告,试图提升中国制造的形象,最终效果也不甚令人满意。

国内家电企业在海外建厂可以更好地接近海外市场,降低运输成本,适应海外消费者需求,还可以获得关税优势,在部分地区甚至可以进一步降低制造成本。而建立研发中心则可以更好地吸收海外先进技术和理念,推动企业研发能力进步。但是,这两者都不能够帮助企业顺利完成品牌架构的目标。

品牌是一种社会信用,所以品牌的形成需要两个要素的有效结合:一个是好的产品口碑,一个是与产品相对应的企业名称。尽管今日中国制造已经相当精良,但中国制造曾经不佳的产品口碑对海外消费者来说难以忘怀,因而让他们在短时间内接受中国制造已经蜕变的难度尤其大。希望通过中国制造+中国品牌征服海外消费者所需要的付出和耐心可能是超乎所有人想象的。参照惠而浦经验,通过并购海外本土品牌,再嫁接中国品牌的方式,是改变海外消费者认知障碍的最佳手段,中国企业需要解决的核心问题变成了如何更好地完成并购后的资源整合。

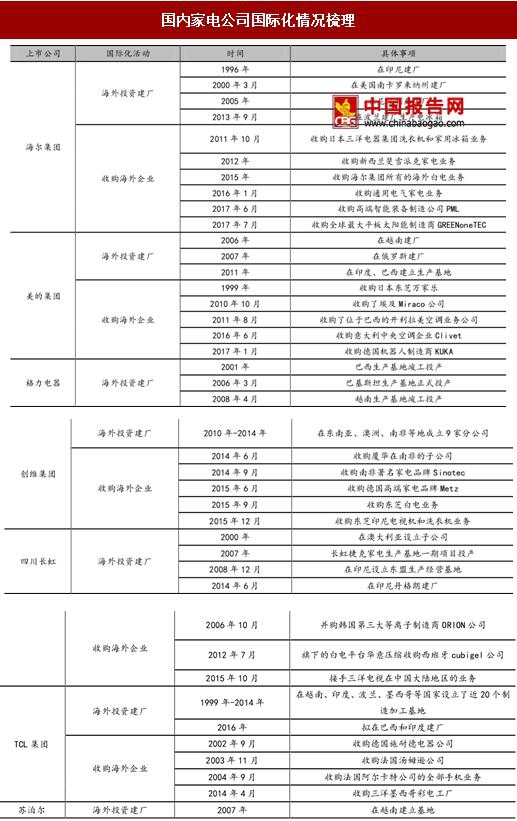

实际上,近几年来,中国企业海外并购频繁试水,尽管失败仍旧屡见不鲜,但随着海外并购经验的增加,并购整合成功率也在逐步提升,中国企业家的信心随之不断增强。家电龙头企业对通过海外收购的方式整合全球资源,拓展海外市场的步伐又开始加快了。如海尔收购东南亚三洋、新西兰斐雪派克、美国通用家电,美的收购东芝白电、意大利 Clivet、库卡集团等。

我们认为,针对不同市场,国内家电企业可以采取不同的拓展方式。发展成熟度较低,尚未有非常强势本土品牌的东南亚、拉美、非洲等市场可以通过建本土工厂和研发中心,通过产品优势逐步建立品牌优势,获得消费者的认可。而对于发展成熟度较高,且拥有完整品牌序列的发达地区,如北美、欧洲、日韩等,则更适宜采取类似于惠而浦模式的跨国并购的方式打入当地市场,通过本土优势品牌的渠道和品牌形象,嫁接中国制造和中国品牌,通过多品牌运营的方式,最大化市场占有率和盈利能力。

根据惠而浦海外专业化并购的经验,我们认为,中国企业未来通过并购借助海外本土品牌与渠道优势进行多品牌运营来拓展海外市场是全球化的最佳方式,若能有效的整合被并购企业的品牌和渠道资源,结合中国企业的优势制造能力,将能够有效地打开市场,扩大份额。

但是惠而浦模式在中国的失败也说明并购发展地模式也存在诸多潜在风险,因此在每个市场的开拓上仍需谨慎,根据各目标市场的实际情况进行适当的战略调整是有必要的。

我们观察中国优势家电龙头公司的海外战略,发现自主品牌构建和海外并购战略共存,但早期的海外拓展以代工和自主品牌推广为主,而最近几年并购行为出现了明显的增加。我们认为,根据惠而浦的全球化经验,海外品牌并购+自主品牌嫁接的模式可能会成为未来的主要发展模式。

目前符合这一趋势的主要龙头公司包括:

1) 通过收购东南亚三洋、新西兰费雪派克、美国 GEA 率先完成全球品牌布局的青岛海尔;

2) 收购东芝白电业务,德国 KUKA,并与韩国酷成和欧洲伊莱克斯开展战略合作的美的集团;

3) 收购夏普墨西哥工厂和并获取夏普美洲品牌使用权和渠道资源的海信电器;

4) 被 SEB 收购,有望得到订单转移并通过技术、产品、品牌嫁接拓展国内市场的苏泊尔。

5) 与日立深度合作,未来将以合资品牌形式走向全球的海信科龙。

6) 目前仍旧坚持自主品牌建设,但对海外市场有战略部署的格力电器。

中国家电走出去正当时,合理的扩张方式和品牌策略是关键

我国国内家电行业日趋成熟,增量空间有限,家电龙头企业已经开始将目光瞄准国际市场并加速国际化步伐。传统家电强国日本的家电产业深度调整也为中国家电企业进军国际市场带来了机遇。面对本国传统家电产业竞争优势的丧失,东芝、三洋等日本家电巨头纷纷开始向创维、海尔、美的出售自己的家电业务。中国目前经济的结构性问题是产能明显大于本土需求量,家电行业亦面临此问题,外向型发展便成为发展方向的必然选择,开拓国际市场,持续将生产优势转化为商业价值也就成为了中国家电企业的必经之路,这与 20 世纪 80 年代的惠而浦所面临的格局相仿。

走向世界早在 20 世纪 90 年代就已经开始在中国企业家头脑中扎根, 1995 年海尔就率先提出了要用 10 年时间冲进“世界 500 强”的目标,而彼时其收入规模只有 500 强门槛的 1/18。最早提出冲击 500 强的 6 家企业中还包括四川长虹。1996 年开始,克隆集团、海尔、TCL、长虹便纷纷启动海外研发基地和建厂计划了。早期家电行业的海外拓展主要以 OEM、ODM、海外建设研发中心和制造基地为主,希望以渐进的形式完成海外品牌的构建,在 ODM 的基础上,可以向 OBM 和完全自主品牌运营发展。21 世纪初的一些并购尝试的失败(例如 TCL 并购汤姆逊、阿尔卡特等)进一步拖延了中国企业动用并购“武器”的进程。但自主品牌构建的进展同样是令人失望的,中国三大家电巨头的产销量已经领先全球,但是在海外的品牌形象仍旧处于底部的位置,海外消费者对中国品牌的认可度迟迟未见提升。

2009 年底,我国政府开始推出一系列 Made in China 全球广告,试图提升中国制造的形象,最终效果也不甚令人满意。

Madein China 宣传片截图

资料来源:中国报告网整理

Madein China 宣传片截图

资料来源:中国报告网整理

国内家电企业在海外建厂可以更好地接近海外市场,降低运输成本,适应海外消费者需求,还可以获得关税优势,在部分地区甚至可以进一步降低制造成本。而建立研发中心则可以更好地吸收海外先进技术和理念,推动企业研发能力进步。但是,这两者都不能够帮助企业顺利完成品牌架构的目标。

品牌是一种社会信用,所以品牌的形成需要两个要素的有效结合:一个是好的产品口碑,一个是与产品相对应的企业名称。尽管今日中国制造已经相当精良,但中国制造曾经不佳的产品口碑对海外消费者来说难以忘怀,因而让他们在短时间内接受中国制造已经蜕变的难度尤其大。希望通过中国制造+中国品牌征服海外消费者所需要的付出和耐心可能是超乎所有人想象的。参照惠而浦经验,通过并购海外本土品牌,再嫁接中国品牌的方式,是改变海外消费者认知障碍的最佳手段,中国企业需要解决的核心问题变成了如何更好地完成并购后的资源整合。

实际上,近几年来,中国企业海外并购频繁试水,尽管失败仍旧屡见不鲜,但随着海外并购经验的增加,并购整合成功率也在逐步提升,中国企业家的信心随之不断增强。家电龙头企业对通过海外收购的方式整合全球资源,拓展海外市场的步伐又开始加快了。如海尔收购东南亚三洋、新西兰斐雪派克、美国通用家电,美的收购东芝白电、意大利 Clivet、库卡集团等。

我们认为,针对不同市场,国内家电企业可以采取不同的拓展方式。发展成熟度较低,尚未有非常强势本土品牌的东南亚、拉美、非洲等市场可以通过建本土工厂和研发中心,通过产品优势逐步建立品牌优势,获得消费者的认可。而对于发展成熟度较高,且拥有完整品牌序列的发达地区,如北美、欧洲、日韩等,则更适宜采取类似于惠而浦模式的跨国并购的方式打入当地市场,通过本土优势品牌的渠道和品牌形象,嫁接中国制造和中国品牌,通过多品牌运营的方式,最大化市场占有率和盈利能力。

国内家电公司国际化情况梳理

资料来源:中国报告网整理

积极推进国际化并购、协同效应明显的家电企业 根据惠而浦海外专业化并购的经验,我们认为,中国企业未来通过并购借助海外本土品牌与渠道优势进行多品牌运营来拓展海外市场是全球化的最佳方式,若能有效的整合被并购企业的品牌和渠道资源,结合中国企业的优势制造能力,将能够有效地打开市场,扩大份额。

但是惠而浦模式在中国的失败也说明并购发展地模式也存在诸多潜在风险,因此在每个市场的开拓上仍需谨慎,根据各目标市场的实际情况进行适当的战略调整是有必要的。

我们观察中国优势家电龙头公司的海外战略,发现自主品牌构建和海外并购战略共存,但早期的海外拓展以代工和自主品牌推广为主,而最近几年并购行为出现了明显的增加。我们认为,根据惠而浦的全球化经验,海外品牌并购+自主品牌嫁接的模式可能会成为未来的主要发展模式。

目前符合这一趋势的主要龙头公司包括:

1) 通过收购东南亚三洋、新西兰费雪派克、美国 GEA 率先完成全球品牌布局的青岛海尔;

2) 收购东芝白电业务,德国 KUKA,并与韩国酷成和欧洲伊莱克斯开展战略合作的美的集团;

3) 收购夏普墨西哥工厂和并获取夏普美洲品牌使用权和渠道资源的海信电器;

4) 被 SEB 收购,有望得到订单转移并通过技术、产品、品牌嫁接拓展国内市场的苏泊尔。

5) 与日立深度合作,未来将以合资品牌形式走向全球的海信科龙。

6) 目前仍旧坚持自主品牌建设,但对海外市场有战略部署的格力电器。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。