2016年底以来持续复苏,龙头优势凸显:

制造业通用设备工业增加值累计同 比在7月份由负转正,PMI持续回 升,工控行业复苏,下游设备需求 转正,个股角度来看,板块继续分化,优秀企业持续实现超额收益, 龙头机会明显。

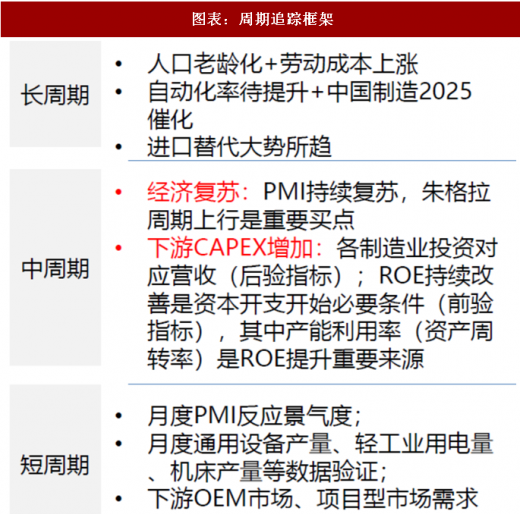

2018年继续看好PMI复苏,以及中游 制造业产能扩张:

全球正站在第三轮朱格拉周期的起 点,资本开支回暖,中游制造业 ROE和产能利用率底部回升,资产 负债率回归合理水平,利润表和资 产负债表修复;

下游OEM市场中电子设备制造、 3C快速发展拉动需求;

项目型市场方面预计政府支出将增加、恢复正增长。

参考观研天下发布《2018年中国工控行业分析报告-市场运营态势与投资前景研究》

图表:周期追踪框架

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。