我国光器件厂商普遍规模较小,市场格局较为分散,在世界范围内所占份额较小。近年来光器件行业集中度相对较高,全球排名前十的供应商占到市场份额的七成左右,光芯片和模块核心技术均由国外企业掌握。在世界排名前十的光器件厂商中,中国只有光迅科技一家入围,以 5%的市场占有率位居第五,整体实力与国外巨头企业相比有较大差距。而我国国内的光器件企业普遍规模较小,市场格局较为分散,光器件研发周期长,投入高的特点导致小企业没有动力提高自身的研发能力。

数据来源:国家统计局

我国光芯片企业整体实力偏弱,高端芯片依赖进口,国产芯片难以满足需求的现状仍将持续。国内现有的光器件产品主要集中在中低端领域,且同质化严重,而高端光芯片的核心制作技术掌握国外芯片厂商手里,主要依赖美国和日本等国家的进口,使得国内厂商面临核心专利被国外垄断的风险。据资料显示,国外厂商在高端光芯片领域的市场份额约占 90%,国内芯片厂商只能选择通过并购海外高端光芯片厂商的形式提高自己的研发能力。近年来,华为、中兴、烽火通信等设备厂商逐渐开始向上游芯片领域发力进展,开始一体化战略布局,亟待改善目前光芯片的格局。

10G 光芯片产品需求仍然旺盛,光迅科技是国内唯一一家可以自产 10G 以下光芯片的厂商。虽然芯片将逐步向 25G、100G 推进,但现阶段全球多个国家与地区 10G 网络都尚未铺设。 4G 网络尚在建设,4.5G 开始推进,10G 光模块是 4G/4.5G 基站和传输设备中的核心部件。10G 芯片市场需求依然旺盛。在 10G 光芯片领域,目前国内只有光迅科技能够自产 10G 以下的光芯片(DFB、APD、PLC 芯片),部分 10G 和所有 10G 以上的芯片需要进行外购,光迅目前正在进行 25G 产品的自主研发,预计到明年可以做出 25G 芯片。

100G 光芯片领域国内厂商最近实现有所突破,未来国内 100G 光芯片领域仍然任重道远。在 10G 以上的光芯片领域,国际上主流大厂商已经通过自主研发和收购,掌握了 100G 光模块核心芯片技术,但是像如制造 100G CFP 光模块的核心——25G 电吸收调制激光器(EML)芯片,国产率为零,而 EML 芯片在整个光器件和光模块的制造中占大比重。国内诞生一批具有自主研发能力的芯片厂商,如华为海思、中兴、海信等企业,目前华为海思掌握了 100G 光模块芯片技术,最近光迅推出了 120G CXP 模块和 100G QSFP28 SR4 模块。

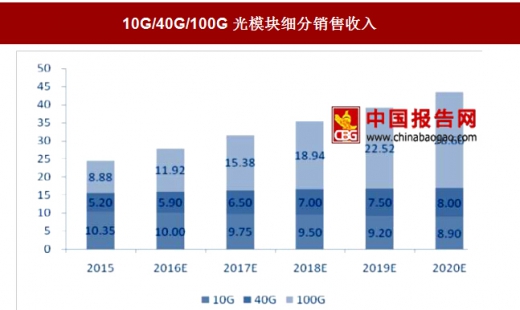

随着光通信网络向超高频、超高速和超大容量发展,高速率光模块已成为光模块市场的发展热点。根据 Infonetics 的统计数据显示,2015 年,10G/40G/100G 的销售收入已达到 24.43 亿美元,且将以 12.23%的年复合增长率稳步快速增长,预计到 2020 年,全球 10G/40G/100G 光模块收入将达到 43.50 亿美元,在总体光模块市场的占比将超过 61%。其中,40G 光模块和 100G 光模块的年复合增长率将分别高达 9.00%和 24.54%。早期国内光模块企业主要提供低速率的低端产品,在重视投资技术研发和坚持自主创新的努力下,国内企业对高端光模块的研发能力和生产水平也不断提高。

数据来源:国家统计局

数据来源:国家统计局

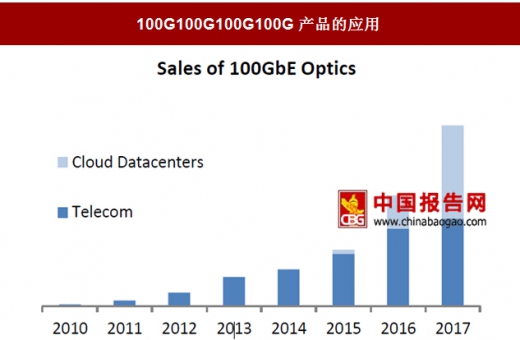

100G 光器件产品需求旺盛,主要应用数据中心市场和电信市场。根据市场研究公司 Light Counting 最新报告显示,其中,随着 100G 光模块的逐步应用,未来 5 年 100G 光模块产品的复合增长率将高达 24.54%,2015 年 100G-DWDM 端口出货量将接近 15 万块,并预测 2016 年增长范围将在 30%-60%之间。LightCounting 最新分析指出,超大型数据中心已经开始规模部署 100GbE,预计今年下半年光模块需求将继续强劲,2017 年将会愈发强劲,且云数据中心将成为 100GbE 市场中最大的需求板块。

数据来源:国家统计局

数据来源:国家统计局

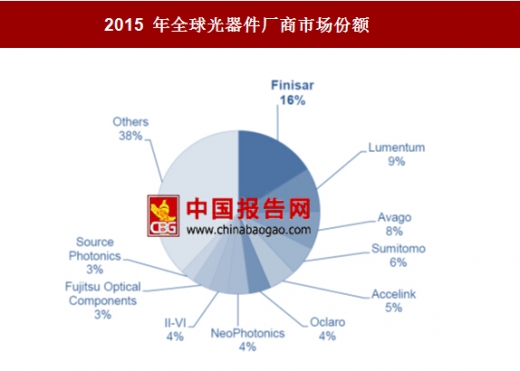

光通信巨头行业通过兼并重组不断实现产业链的完整拓展,行业内公司的产品结构、业务范围等呈现出新的特点。以 Avago 为代表的国际厂商通过收购与兼并,成功地完成技术与业务转型,覆盖光通信领域的所有光器件,从无源到有源,从芯片到模块,并牢牢把握产业链的高端。光器件企业不断进行并购重组,也导致行业集中度进一步提高,据 Light Counting 数据统计,全球前 10 家厂商掌握 60%以上的市场份额,排名第一的 Finisar 占到全球市场份额的 16%。国内光通信巨头企业通过并购海外芯片厂商的形式增强企业自身的实力,避免被核心技术海外企业垄断带来的不可测风险。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。