受下游品牌商库存偏高与市场真实需求疲软影响,TV 面板价格全规格走低。回顾今年一季度,全球电视出货量同比增幅达 7.9%,尤其是拉美、东欧等新兴市场展现了消费升级的潜力。我们认为一季度出货数据较为乐观,体现在两个方面:一是面板价格持续走低,终端厂商降价让利于消费者,刺激销量提升;二是赛事年诱发终端厂商提前备货,新兴市场的购机需求提升。但纵观全球,TV 产业链对于世界杯的需求判断稍显乐观,面板出货的增速还是明显高于终端市场的增长,渠道库存在累加,二季度出货压力增加,面板价格也顺势走跌。

参考观研天下发布《2018年中国TV面板市场分析报告-行业深度分析与发展前景预测》

图表:大尺寸面板价格(美元)

资料来源:观研天下整理

图表:面板出货量与 TV 出货量比值

资料来源:观研天下整理

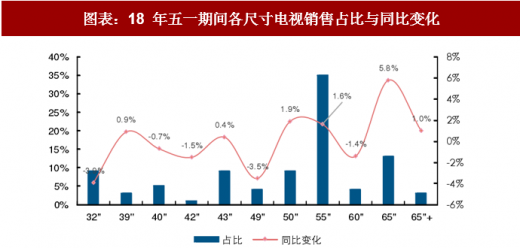

与终端销量带动产能相比,平均电视面积的增长会是每年最确定的产能消化动力。去年,由于面板价格抬升,电视整机厂成本随之增加,需求端也相对不振,但大尺寸化趋势依旧,拉动出货面积成长 6%。今年大尺寸面板价格回落至合适区间,TV 全产业链将持续推进大尺寸化进程,将有利于新增产能消化。参照奥维云网的数据显示,今年五一期间 65 寸电视增速达到 5.8%,总销售量仅次于 55 寸电视,结构化升级趋势显著。根据 IHS 预估,2018 年全球平均尺寸会来到 43.9 寸,我们假设今年全球仍销售 2.65 亿片液晶电视面板(排除出货量影响),可换算出今年新增电视面板需求约为 6300 千平方米,约消耗一条月产能 110 千片的 8.5 代线。

图表:18 年五一期间各尺寸电视销售占比与同比变化

资料来源:观研天下整理

面对发展成熟的 LCD 技术,借力大尺寸需求,发展超高世代线建设增强我国产业地位。

目前,我国大陆地区已规划的超高世代线(10 代线以上)达到 6 条,除京东方合肥 10.5 代线于去年底率先点亮外,大多还在建设当中。10.5 代线的基板尺寸为 2940*3370mm,八切 65 寸与六切 75 寸面板时利用率可达到 96%。而韩国、台湾地区厂商不再大规模投入超高世代线,就以 8.5 代混切方式(65 寸+32 寸) 和 6 代线两切涉足 65 寸面板市场,但两种方式都无法到达 96%的经济切割率。因此,我国面板厂在拥有超高世代线优势后,在 65 英寸、75 英寸等产品领域更具有竞争力。图表:全球超高世代产线规划

资料来源:观研天下整理

二季度库存清理顺利,恰逢下半年传统旺季,TV 面板迎景气回升。二季度,面板厂开始调整部分产品结构,降低库存水平,其中:1、韩国与台湾地区厂商减少 50 寸以上面板占比,将产能转至小尺寸 TV 面板或显示器、笔电面板;2、京东方、华星光电则转产至经济效益更高的大尺寸面板;3、三星在四月进行年检,影响 4 月和 5 月生产量,良性刺激价格回暖。但必须注意的是,中国大陆的三条新增产线均于二季度量产,给不同规格的面板价格带来冲击,并且明年仍会有新增产线投产,在需求端没强势反弹前,面板价格并不具备长期景气的基础。我们认为今明两年会是大陆厂商夺取超高尺寸话语权的关键时刻,而我国大陆地区储备的 6 条超高世代线将成为夺下话语权的关键利器。

资料来源:观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。