一般来说,一个典型的 8 英寸晶圆厂生产的芯片制程从 6μm 到 65nm 不等,以中低端制程产品为主。这些制程覆盖产品主要包括模拟 IC、LCD 驱动 IC、触控 IC、指纹辨识芯片、MOSFET 芯片及 MCU 芯片等。

参考观研天下发布《2018年中国AI芯片行业分析报告-市场运营态势与发展趋势预测》

2016 开始至 2017 年,指纹识别在智能手机等设备中的渗透率大幅提升,需求量大幅增长,成为 8 寸晶圆的需求的主要推手。2018 年以来,以汽车电子和物联网应用需求保持快速增长,加之涨价趋势下芯片设计厂商纷纷抢夺 8 寸线产能,导致全球 8 寸晶圆进一步吃紧。此外,以 6 寸工艺为主的部分功率和射频器件也部分向 8 寸工艺转移,以及功率芯片的高功率化需更大芯片面积,也导致单位晶圆芯片产出量降低,进一步加剧 8 寸产能的紧张。

从趋势上来看,全球主流晶圆制造未来仍将是 12 寸晶圆技术,但是 8 寸晶圆制造技术也拥有自己的优势:在部分相对低制程的领域,8 寸晶圆产线拥有成熟的特殊工艺,在部分产品制造中可以保证良率和成本优势;此外,由于全球 8 寸晶圆厂大部分固定成本已经折旧完毕,成本优势更加明显。

目前全球 8 寸线扩产难度较大。从晶圆厂的角度来看,未来高端芯片的主战场仍是 12 寸工艺,因此扩产 8 寸产线的意愿不是很强烈。从半导体设备厂商角度来看,主流厂商 12 寸设备在单机价值和盈利水平上都要优于 8 寸设备,优先供应 12 寸晶圆厂成为共识。目前很多新建 8 寸晶圆厂核心设备是二手设备,而目前市场上二手设备的供给也在快速减少。因此,全球 8 寸晶圆厂扩产弹性相对较小。

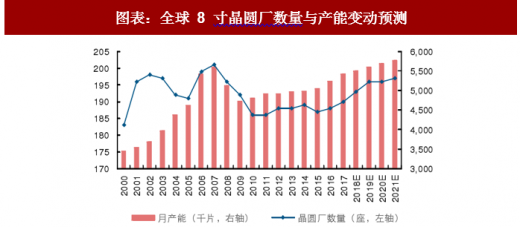

根据 SEMI 和 SUMCO 预测,2018 年全球 8 寸晶圆需求约为 550 万片,而供给只有 520 万片左右,缺口 30 万片左右。按照目前的扩产进度,需到 2020 年底才能达到 550 万片左右的产能。因此,在未来两年,全球 8 寸晶圆将维持高景气度周期。

我们认为,在需求不断增加,新增产能供给仍需时日的状况下,整个 8 寸晶圆产业链未来 1-2 年将处于景气上行周期,硅片、晶圆和芯片链条价格都有上行的动力,相关厂商盈利能力有望持续增强。建议重点关注 8 寸晶圆制造产业链,以及拥有 8 寸产能的芯片设计厂商。

8 寸晶圆制造商直接受益 8 寸晶圆涨价。国内 8 寸晶圆厂华虹半导体、中芯国际、士兰微(IDM)等受益最为明显,8 寸线产能基本处于满产状态,未来有望继续享受涨价带来的盈利提升。芯片设计公司中,包括兆易创新、韦尔股份、富满电子、中颖电子在内功率器件设计公司在 8 寸产能上均有提前布局,未来有望享受产品量价齐升。此外,8 寸设备公司北方华创、至纯科技以及上游半导体材料厂商也将受益 8 寸晶圆厂扩产。

综上所述,我们认为 2018 年需重点关注半导体设备与 IOT 芯片两条主线,相关上市公司将充分享受本轮建厂浪潮和物联网应用崛起的红利。

参考观研天下发布《2018年中国AI芯片行业分析报告-市场运营态势与发展趋势预测》

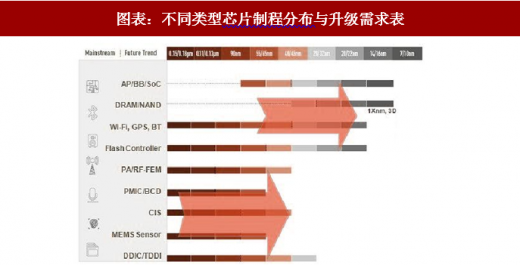

图表:不同类型芯片制程分布与升级需求表

资料来源:观研天下整理

2016 开始至 2017 年,指纹识别在智能手机等设备中的渗透率大幅提升,需求量大幅增长,成为 8 寸晶圆的需求的主要推手。2018 年以来,以汽车电子和物联网应用需求保持快速增长,加之涨价趋势下芯片设计厂商纷纷抢夺 8 寸线产能,导致全球 8 寸晶圆进一步吃紧。此外,以 6 寸工艺为主的部分功率和射频器件也部分向 8 寸工艺转移,以及功率芯片的高功率化需更大芯片面积,也导致单位晶圆芯片产出量降低,进一步加剧 8 寸产能的紧张。

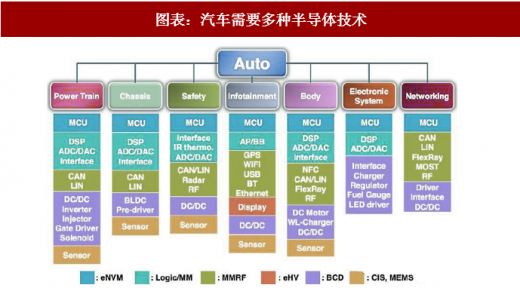

图表:汽车需要多种半导体技术

资料来源:观研天下整理

从趋势上来看,全球主流晶圆制造未来仍将是 12 寸晶圆技术,但是 8 寸晶圆制造技术也拥有自己的优势:在部分相对低制程的领域,8 寸晶圆产线拥有成熟的特殊工艺,在部分产品制造中可以保证良率和成本优势;此外,由于全球 8 寸晶圆厂大部分固定成本已经折旧完毕,成本优势更加明显。

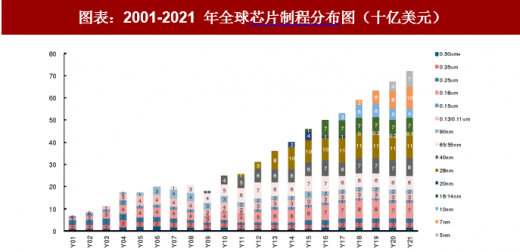

图表:2001-2021 年全球芯片制程分布图(十亿美元)

资料来源:观研天下整理

目前全球 8 寸线扩产难度较大。从晶圆厂的角度来看,未来高端芯片的主战场仍是 12 寸工艺,因此扩产 8 寸产线的意愿不是很强烈。从半导体设备厂商角度来看,主流厂商 12 寸设备在单机价值和盈利水平上都要优于 8 寸设备,优先供应 12 寸晶圆厂成为共识。目前很多新建 8 寸晶圆厂核心设备是二手设备,而目前市场上二手设备的供给也在快速减少。因此,全球 8 寸晶圆厂扩产弹性相对较小。

根据 SEMI 和 SUMCO 预测,2018 年全球 8 寸晶圆需求约为 550 万片,而供给只有 520 万片左右,缺口 30 万片左右。按照目前的扩产进度,需到 2020 年底才能达到 550 万片左右的产能。因此,在未来两年,全球 8 寸晶圆将维持高景气度周期。

图表:全球 8 寸晶圆厂数量与产能变动预测

资料来源:观研天下整理

我们认为,在需求不断增加,新增产能供给仍需时日的状况下,整个 8 寸晶圆产业链未来 1-2 年将处于景气上行周期,硅片、晶圆和芯片链条价格都有上行的动力,相关厂商盈利能力有望持续增强。建议重点关注 8 寸晶圆制造产业链,以及拥有 8 寸产能的芯片设计厂商。

8 寸晶圆制造商直接受益 8 寸晶圆涨价。国内 8 寸晶圆厂华虹半导体、中芯国际、士兰微(IDM)等受益最为明显,8 寸线产能基本处于满产状态,未来有望继续享受涨价带来的盈利提升。芯片设计公司中,包括兆易创新、韦尔股份、富满电子、中颖电子在内功率器件设计公司在 8 寸产能上均有提前布局,未来有望享受产品量价齐升。此外,8 寸设备公司北方华创、至纯科技以及上游半导体材料厂商也将受益 8 寸晶圆厂扩产。

综上所述,我们认为 2018 年需重点关注半导体设备与 IOT 芯片两条主线,相关上市公司将充分享受本轮建厂浪潮和物联网应用崛起的红利。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。