参考中国报告网发布《2017-2022年中国OLED(有机发光二极管)行业市场发展现状及十三五市场竞争态势报告》

3C 自动化的设备完全由下游3C 产品决定,现在下游受关注度最高的3C 产品莫过于智能手机,它带来了创业的风口也带来了资本投资热潮的风口,智能手机行业中苹果的iPhone 系列是行业的风向标,它的任何变化都会带来大量的追风效仿者,所以iPhone8 的新工艺变化能够带来相应工艺设备的增长机遇,能生产相应设备的厂商会迎来业绩的显著上升。

消费升级在3C 产品上体现为人们购买产品更重品质和体验而不是价格,人们高端理性的消费更愿意为了品质和体验买单,手机市场数据显示:购买1000 元及以下价格手机的消费者比例已经显著减少。另外,高品质和好体验需要高的价格来体现,而高的价格需要高性能、高技术含量来支撑,所以消费升级驱动下,必然有新技术的应用需求,手机OLED 屏幕的火热需求也是消费升级的一种典型体现。

消费品的属性使得消费习惯决定了相关产业的爆发时机。2007 年三星量产第一块OLED 屏幕,2010 年开始三星在自家手机上不断应用OLED 屏幕并不懈推广其色彩绚丽、轻薄节能,但跟风者寥寥,2016 年当有消息称苹果要用OLED 屏幕时,OLED屏幕迎来了它的爆发时机。所以OLED屏幕的需求爆发是因为苹果引领了消费习惯,而不是因为三星力主的OLED 屏幕有多么的性能卓越和不可替代。

2016 年全球智能手机出货量为14.9 亿台,而CINNO Research 2017 年1 月份发布的数据,2016 年全球智能手机面板出货量达21.1 亿片,则预计面板出货量会比智能手机出货量多40%,则2020 年10 亿台配备AMOLED 屏幕的手机预计需要面板14亿片,相对2016 年3.7 亿片的供给量,AMOLED屏幕需求量的4 年复合增速为39%。

一种新技术要完全取代旧技术必须要有颠覆性的性能提升,或者有非此技术不可的产品应用需求。LCD 发展很长时间一直也没能够压倒性地替代CT 显示器,当笔记本电脑出现后,笔记本电脑由于要有便携的需求,屏幕只能使用LCD,这才带来了LCD屏幕的全面爆发。在众多OLED 屏幕优势中,其他都不够显著,只有柔性化这一点是现有LCD 不能够拥有的,柔性化屏幕现在还缺乏非柔性显示不可的强力产品,但柔性化的性质终究是现有OLED 具有颠覆性最大的依靠。

面板厂商现有OLED 新线基本是柔性线的布局,一方面有避免过早出现结构性供给过剩的局面,另一方面也是考虑到柔性化才是未来OLED 真正大显身手的方向。不论是京东方现有的折叠屏幕的样品,还是苹果概念机中类似画轴一样可以卷绕的屏幕,抑或是可穿戴的AR/VR 显示,柔性显示的应用场合将会越来越多,开发柔性的显示器件会更具布局的前瞻性。基于这样的考虑,面板生产上游的设备商只有研发或生产出适合柔性新工艺的设备,才能抓住OLED 屏幕发展带来的机遇,给企业带来长足的发展。

3C 自动化的设备完全由下游3C 产品决定,现在下游受关注度最高的3C 产品莫过于智能手机,它带来了创业的风口也带来了资本投资热潮的风口,智能手机行业中苹果的iPhone 系列是行业的风向标,它的任何变化都会带来大量的追风效仿者,所以iPhone8 的新工艺变化能够带来相应工艺设备的增长机遇,能生产相应设备的厂商会迎来业绩的显著上升。

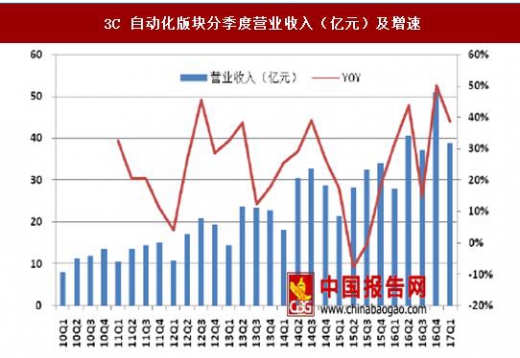

3C 自动化版块分季度营业收入(亿元)及增速

资料来源:wind,中国报告网数据中心整理

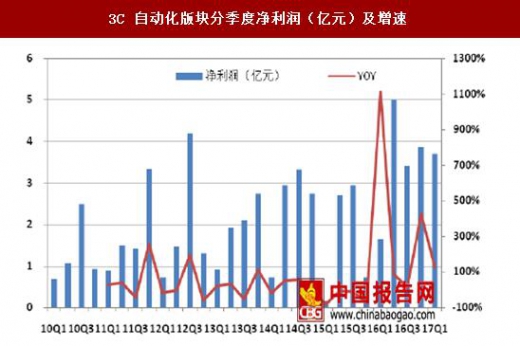

3C 自动化版块分季度净利润(亿元)及增速

资料来源:wind,中国报告网数据中心整理

1. 消费升级是内在驱动,消费习惯决定爆发时机消费升级在3C 产品上体现为人们购买产品更重品质和体验而不是价格,人们高端理性的消费更愿意为了品质和体验买单,手机市场数据显示:购买1000 元及以下价格手机的消费者比例已经显著减少。另外,高品质和好体验需要高的价格来体现,而高的价格需要高性能、高技术含量来支撑,所以消费升级驱动下,必然有新技术的应用需求,手机OLED 屏幕的火热需求也是消费升级的一种典型体现。

消费品的属性使得消费习惯决定了相关产业的爆发时机。2007 年三星量产第一块OLED 屏幕,2010 年开始三星在自家手机上不断应用OLED 屏幕并不懈推广其色彩绚丽、轻薄节能,但跟风者寥寥,2016 年当有消息称苹果要用OLED 屏幕时,OLED屏幕迎来了它的爆发时机。所以OLED屏幕的需求爆发是因为苹果引领了消费习惯,而不是因为三星力主的OLED 屏幕有多么的性能卓越和不可替代。

2016 年全球智能手机出货量为14.9 亿台,而CINNO Research 2017 年1 月份发布的数据,2016 年全球智能手机面板出货量达21.1 亿片,则预计面板出货量会比智能手机出货量多40%,则2020 年10 亿台配备AMOLED 屏幕的手机预计需要面板14亿片,相对2016 年3.7 亿片的供给量,AMOLED屏幕需求量的4 年复合增速为39%。

AMOLED 屏幕需求量的四年复合增速为39%

资料来源:中国报告网数据中心整理

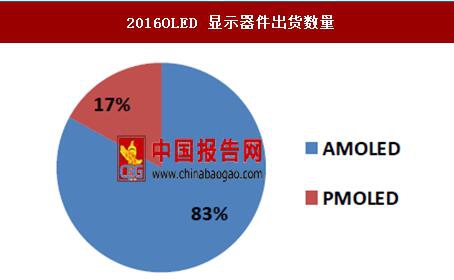

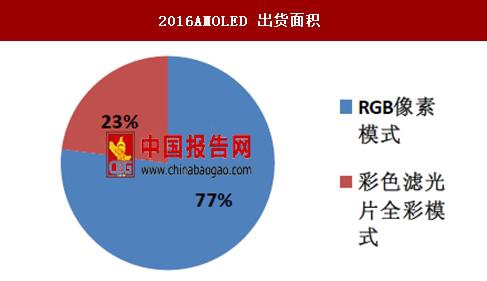

根据行业协会统计数据,2016 年AMOLED 出货数量已经达到80%以上,主要以手机屏幕等中小尺寸为主。从出货面积统计数据来看,目前是以三星为代表的,以RGB像素实现彩色化的AMOLED 显示器件是主流。2016OLED 显示器件出货数量

资料来源:协会统计数据,中国报告网数据中心整理

2016AMOLED 出货面积

资料来源:协会统计数据,中国报告网数据中心整理

2016 年全球OLED 显示器件的营收规模约152 亿美元,其中AMOLED 显示器件的营收占比约97%,未来三年,OLED 显示器件营收规模平均年增长率约16%。全球OLED 显示器件销售额(亿美元)

资料来源:行业协会,中国报告网数据中心整理

2. OLED 柔性新工艺是设备厂商重点增长机遇一种新技术要完全取代旧技术必须要有颠覆性的性能提升,或者有非此技术不可的产品应用需求。LCD 发展很长时间一直也没能够压倒性地替代CT 显示器,当笔记本电脑出现后,笔记本电脑由于要有便携的需求,屏幕只能使用LCD,这才带来了LCD屏幕的全面爆发。在众多OLED 屏幕优势中,其他都不够显著,只有柔性化这一点是现有LCD 不能够拥有的,柔性化屏幕现在还缺乏非柔性显示不可的强力产品,但柔性化的性质终究是现有OLED 具有颠覆性最大的依靠。

面板厂商现有OLED 新线基本是柔性线的布局,一方面有避免过早出现结构性供给过剩的局面,另一方面也是考虑到柔性化才是未来OLED 真正大显身手的方向。不论是京东方现有的折叠屏幕的样品,还是苹果概念机中类似画轴一样可以卷绕的屏幕,抑或是可穿戴的AR/VR 显示,柔性显示的应用场合将会越来越多,开发柔性的显示器件会更具布局的前瞻性。基于这样的考虑,面板生产上游的设备商只有研发或生产出适合柔性新工艺的设备,才能抓住OLED 屏幕发展带来的机遇,给企业带来长足的发展。

国内面板厂家OLED 投资额及产能

资料来源:公开资料,中国报告网数据中心整理

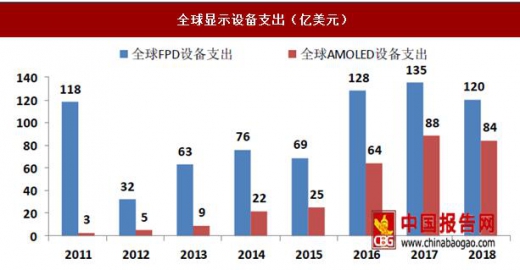

2011 年,全球显示器件的设备投资达到一个高潮,为118 亿美元,接下来几年,从谷底开始爬坡,到了2016 年设备支出增加89%,达到128 亿美元,预计未来2 年设备支出都将保持在百亿美元的量级。全球OLED 设备支出从2011 年以来都不是很高,始终个位数增长,到了2016 年全球OLED 设备支出爆发,达到了64 亿美元,预计2017-2019 年全球OLED 设备支出约84 亿美元,大陆每年约40 亿美元OLED设备需求。全球显示设备支出(亿美元)

资料来源:行业协会,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。