参考中国报告网发布《2017-2022年中国LED芯片市场产销调研及投资规划研究报告》

1. 芯片率先完成行业洗牌,竞争格局稳定

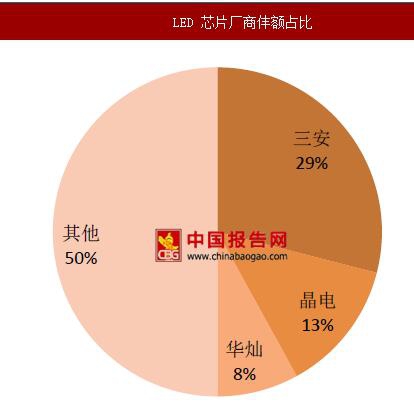

LED上游的芯片环节是最快完成行业洗牌的,经过前几年的激烈竞争逐渐淘汰落后企业,行业集中度目前是LED各环节最高的。2014 年前十大芯片厂商市场份额已经达到了75%,2016年底前十大芯片厂商市场份额达到77%,营收规模107亿元,同比成长15%。其中,三安、晶电、华灿这前三大厂商市占率为50%,尤其是三安处于一家独大的局面,占据了近三成的市占率。

数据显示封装企业数量2016年底预计只有1000 家左右,到2020 年将仅剩下500 家,虽然封装产能投产难度低,固定资产投入相对较小,但核心竞争力是成本管控能力以及死灯率的控制,因此落后者将被持续淘汰,而新进入者将显著减少,封装龙头企业将显著受益。

从2014年开始,市场竞争白热化致使中小厂被迫关闭或被并购,大厂的规模越来越大,抱团迹象显现,行业集中度提升。中国已成为全球LED封装厂商角逐的主要市场,2014年中国LED封装市场前十名厂商市占率合计达45.6%,与2013年同期相比成长2%,行业洗牌持续进行,产业集中度逐步提升。

我们观察以木林森、国星、鸿利三大厂商营收占市场规模比例,可以看出三大厂商的营收占比持续提升,从08年的6.4%提升到了16年的13.6%,行业集中度明显提升。LED封装行业集中化发展已成趋势,但不同于上游芯片环节,封装的集中度提升明显慢于芯片,行业洗牌仍在继续。芯片集中度提升后,中小封装厂商获得芯片的能力减弱,同时没有议价能力,而成本端却较大厂高,产品竞争力持续下降,最终将中小封装厂商逐渐淘汰,实现行业的整合。

1. 芯片率先完成行业洗牌,竞争格局稳定

LED上游的芯片环节是最快完成行业洗牌的,经过前几年的激烈竞争逐渐淘汰落后企业,行业集中度目前是LED各环节最高的。2014 年前十大芯片厂商市场份额已经达到了75%,2016年底前十大芯片厂商市场份额达到77%,营收规模107亿元,同比成长15%。其中,三安、晶电、华灿这前三大厂商市占率为50%,尤其是三安处于一家独大的局面,占据了近三成的市占率。

LED 芯片前十大厂商占比

资料来源:LEDinside,中国报告网数据中心整理

LED 芯片厂商仹额占比

资料来源:LEDinside,中国报告网数据中心整理

大陆LED上游芯片公司目前基本走向寡头垄断,预计到2017年底,三安光电+华灿光电两家的芯片份额将达到70%,大致比例为三安40%、华灿30%。随着芯片厂商补贴的减少,行业扩产主要集中到大厂商,中小厂商逐渐淘汰出局,预计以后将是寡头垄断竞争的格局,目前按规模来看主要是三安、华灿、澳洋顺昌有较大优势。我们认为芯片行业格局的稳定是整个LED产业稳定的基石,芯片行业集中将淘汰议价能力弱的中小封装厂商,进而提升封装环节的集中度,有利于整个行业持续健康发展。2016 年底各厂商MOCVD 机台数

资料来源:LEDinside,中国报告网数据中心整理

2. 封装集中度提升,龙头企业最受益数据显示封装企业数量2016年底预计只有1000 家左右,到2020 年将仅剩下500 家,虽然封装产能投产难度低,固定资产投入相对较小,但核心竞争力是成本管控能力以及死灯率的控制,因此落后者将被持续淘汰,而新进入者将显著减少,封装龙头企业将显著受益。

从2014年开始,市场竞争白热化致使中小厂被迫关闭或被并购,大厂的规模越来越大,抱团迹象显现,行业集中度提升。中国已成为全球LED封装厂商角逐的主要市场,2014年中国LED封装市场前十名厂商市占率合计达45.6%,与2013年同期相比成长2%,行业洗牌持续进行,产业集中度逐步提升。

我们观察以木林森、国星、鸿利三大厂商营收占市场规模比例,可以看出三大厂商的营收占比持续提升,从08年的6.4%提升到了16年的13.6%,行业集中度明显提升。LED封装行业集中化发展已成趋势,但不同于上游芯片环节,封装的集中度提升明显慢于芯片,行业洗牌仍在继续。芯片集中度提升后,中小封装厂商获得芯片的能力减弱,同时没有议价能力,而成本端却较大厂高,产品竞争力持续下降,最终将中小封装厂商逐渐淘汰,实现行业的整合。

LED 封装集中度提升

资料来源:Wind,中国报告网数据中心整理

封装行业投资规模在2000万元以上,比起上游芯片上亿元的投资,进入门槛相对较低,产业发展初期吸引了大量资本的进入,形成一种分散的群雄争霸的行业格局。LED众多厂家纷纷扩展业务,造成产能过剩明显,价格持续下滑。14年封装主要产品价格下跌30%左右,2015年价格也在持续下跌。激烈的价格战使许多中小厂商无力承担,逐渐退出市场。2016年随着需求的增长,LED行业供需关系逐渐改善,价格跌幅收窄,部分产品开始涨价。经过价格战的大浪淘沙,LED行业集中度显著提升,芯片价格稳定后,中小厂商对芯片议价能力较弱,不具有成本优势,封装大厂将受益行业整合,卖方的地位将更强势。资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。