参考中国报告网发布《2017-2022年中国LED芯片市场产销调研及投资规划研究报告》

2015年是LED行业饱经风霜的一年,在全球经济深度调整的格局下,LED的发展也遇到了前所未有的困境。受国际经济低迷影响,LED应用市场需求不达预期,中国LED市场供过于求表现明显,LED芯片和封装器件价格都出现较大幅度下滑。

从2016开始,LED行业呈现出三大变化:产能出清促进集中度提升,供需存异推进价格理性、龙头受益行业反转。展望2017,LED芯片扩产跟进,但受阻于备货投产周期、下游需求存在供给缺口,订单景气可期。芯片龙头在去年行业反转实现获益后,今年将持续享受LED市场景气下订单与价格的双重利好。封装环节也受益行业集中度提升,成本优势体现,行业龙头盈利能力得到提高。

我们认为LED行业经历了洗盘之后竞争趋于理性,生产厂商的盈利能力正在逐渐恢复。从各个环节来看,我们认为芯片行业集中度已然较高,行业格局明显,市场也有充分的认识和预期;应用环节受益照明及小间距等应用的需求增长,各厂商渠道能力决定了其盈利状况;而中游封装环节受益过程相对滞后,行业集中度仍有较大提升空间,加之补贴政策的转向等因素,目前还不被市场普遍认可的封装企业有望迎来新的发展机遇。

2015年,飞利浦率先开启LED产品降价之风,随后科锐、GE等国际巨头,木林森、佛山照明等亦纷纷加入此次价格战。降价潮对于整个LED行业价格影响深刻,随着通用照明市场竞争日趋激烈,低价竞争战场由中国席卷全球,尤其是LED灯泡、LED灯管等通用照明光源市场,价格一再创新低。进入2016年第二季度以来,LED产业呈现回暖迹象,LED灯泡终端降价速度放缓,价格触底。

观察各芯片价格相对走势,主流0.2/0.5W通用照明芯片在16年底经过上涨之后今年以来价格逐渐稳定,纵观高低压芯片今年以来走势也相对稳定,对于下半年价格走势,我们认为总体稳定,继续涨价的概率不高。此轮芯片涨价是因为之前压价太低,现在只是补涨,回归合理的价位,而芯片产品同质化严重,未来再涨价的概率不大。我们认为芯片价格的稳定有利于整个LED行业的稳定,将淘汰议价能力弱的中小封装厂商,进而提升封装环节的集中度,有利于整个行业持续健康发展。

2015年是LED行业饱经风霜的一年,在全球经济深度调整的格局下,LED的发展也遇到了前所未有的困境。受国际经济低迷影响,LED应用市场需求不达预期,中国LED市场供过于求表现明显,LED芯片和封装器件价格都出现较大幅度下滑。

从2016开始,LED行业呈现出三大变化:产能出清促进集中度提升,供需存异推进价格理性、龙头受益行业反转。展望2017,LED芯片扩产跟进,但受阻于备货投产周期、下游需求存在供给缺口,订单景气可期。芯片龙头在去年行业反转实现获益后,今年将持续享受LED市场景气下订单与价格的双重利好。封装环节也受益行业集中度提升,成本优势体现,行业龙头盈利能力得到提高。

我们认为LED行业经历了洗盘之后竞争趋于理性,生产厂商的盈利能力正在逐渐恢复。从各个环节来看,我们认为芯片行业集中度已然较高,行业格局明显,市场也有充分的认识和预期;应用环节受益照明及小间距等应用的需求增长,各厂商渠道能力决定了其盈利状况;而中游封装环节受益过程相对滞后,行业集中度仍有较大提升空间,加之补贴政策的转向等因素,目前还不被市场普遍认可的封装企业有望迎来新的发展机遇。

LED 封装指数回升

资料来源:Wind,中国报告网数据中心整理

1. 终端价格跌幅收敛,芯片、封装迎来涨价潮2015年,飞利浦率先开启LED产品降价之风,随后科锐、GE等国际巨头,木林森、佛山照明等亦纷纷加入此次价格战。降价潮对于整个LED行业价格影响深刻,随着通用照明市场竞争日趋激烈,低价竞争战场由中国席卷全球,尤其是LED灯泡、LED灯管等通用照明光源市场,价格一再创新低。进入2016年第二季度以来,LED产业呈现回暖迹象,LED灯泡终端降价速度放缓,价格触底。

全球LED 灯泡价栺走势

资料来源:Wind,中国报告网数据中心整理

自16年以来,LED行业涨价已经逐渐成为常态。从去年晶电、三安、华灿等芯片大厂涨价一直延续到今年一月初厦门市三安半导体科技有限公司再发调价函,称2017年1月10日起上调S-30MB/S-32BB系列产品的价格,上调幅度为8%。随着芯片迎来涨价潮,封装企业也开始纷纷涨价。2016年LED行业价格上涨的主要因素是供给端原材料价格上涨,以及需求端的小间距LED显示屏这个细分领域的快速增长。LED 行业迎来涨价潮

资料来源:LEDinside、中国报告网数据中心整理

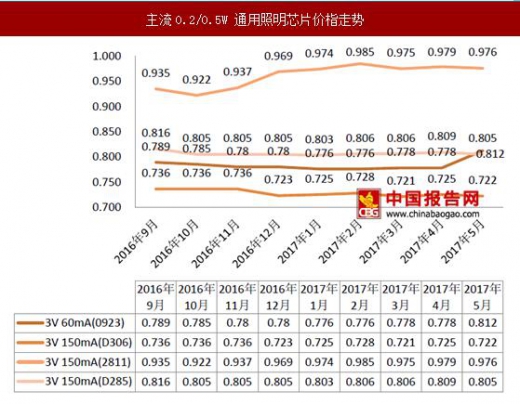

2. 芯片价格走势趋稳,有利中下游整合观察各芯片价格相对走势,主流0.2/0.5W通用照明芯片在16年底经过上涨之后今年以来价格逐渐稳定,纵观高低压芯片今年以来走势也相对稳定,对于下半年价格走势,我们认为总体稳定,继续涨价的概率不高。此轮芯片涨价是因为之前压价太低,现在只是补涨,回归合理的价位,而芯片产品同质化严重,未来再涨价的概率不大。我们认为芯片价格的稳定有利于整个LED行业的稳定,将淘汰议价能力弱的中小封装厂商,进而提升封装环节的集中度,有利于整个行业持续健康发展。

主流0.2/0.5W 通用照明芯片价栺走势

资料来源:公司网站、中国报告网数据中心整理

低压芯片(3V)价栺走势

资料来源:公司网站、中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。