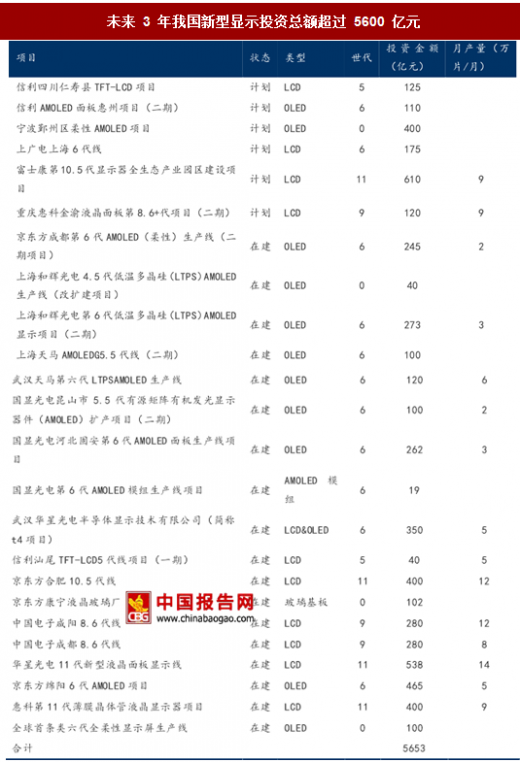

根据产业投资计划,未来 3 年产业投资超过 5600 亿

全球在建 OLED 和高世代 LCD 产线中国占一半,未来 2-3 年总投资超过 5000 亿元,年均投资额超过过去 5 年平均的 2 倍以上。在显示面板制造方面,中国、韩国、日本、中国台湾是全球显示器面板制造的核心区域,占 95%的市场份额,其中韩国拥有三星显示(SDC)和乐金显示(LGD)两家行业巨头,目前仍然是在面板制造、输出方面市场份额最高;中国在京东方(BOE),华星光电(ChinaStar),中电熊猫(CEC)等国资、政府背景的大型面板企业军团的合力下,于 2016 年升至市场份额第二位。据不完全统计,未来 2-3 年我国大尺寸 LCD 和 OLED 产业投资总额超过 5600 亿元,中国在显示面板产业的投资大幅增加主要受 2 个趋势影响。

参考中国报告网发布《2016-2022年中国新型显示器市场运行态势与十三五投资前景评估报告》

第一个趋势是 OLED 在智能手机等小屏幕上的应用替代 LCD 屏幕,由于 OLED 投资成本较大,估计为同等产量的 LCD 工厂成本的 2-5 倍。OLED 投资将一直会持续,不仅仅是因为 OLED 显示画质,能够减轻重量以及缩小厚度等优点,同时也是由于能够实现柔性显示,可弯曲可折叠产品的形态,这些产品能够给手机品牌厂商带来较高的市场竞争力,也是较难替代的市场。第二个趋势是目前大尺寸面板供应紧张,未来大屏化趋势将持续,10.5 代或者 11 代线投资将加快。OLED 目前尚集中在小屏方向,大尺寸 OLED 屏受限于技术和工艺,还未大规模替代 LCD 屏,目前主要是 LG 在生产大尺寸 OLED 屏,目前我国主要投资产线是 6 代线,10 代线以上的产能相对较少,预期后续大尺寸产线投资会逐步加快。

为保持和提高竞争力,显示产业投资将长期高增长

1、我国面板产业从落后到追赶,复合投资增速超过 30%

我国面板产业从 2003 年起步,复合投资增速超过 30%,到目前为止已经取得了非常显著的成果,证明持续的高投入是有效的。以京东方为例,2003 年京东方收购韩国现代 TFT-LCD 业务,并在北京投资第一座 LCD 产线,彻底打破了国外技术封锁,开始了中国的显示面板产业之路,后续几年间虽然多次巨亏,但是京东方仍然坚持逆周期大规模投入, 2003-2016 之间资本支出复合增长率高达 38%,正是京东方的持续大规模投入,逐步掌握了核心技术,自 2011 年开始京东方开始实现盈利,且净利润逐步增长,2016 年预计净利润超过 100 亿,同比增长 4 倍,我国的新型显示产业也从过去的一无所有上升的 2016 年的产能世界第二。

面板的投资同样具备较强的成长性和周期性,对应着背后的技术升级带来的投资额的周期性上涨。2003 年开始 LCD 技术开始替代 CTR 显示技术,京东方开始投入 LCD 的研发,自 2010 年开始 LCD 开始大规模应用到智能手机等产品,京东方开始投入低世代的 LCD 项目,2013 年开始 OLED 的技术开始成熟,京东方开始小规模投入 OLED 的生产,自 2016 年开始,高世代的 LCD 面板兴起,预期 OLED 开始在手机上大规模替代 LCD,又掀起一次投资高峰。

2、为保持和提高竞争力,未来产业投资将持续保持高增长

目前新型显示技术正处在小屏向大屏进化,LCD 向 OLED 转变的关键时期,必须长期大规模投入以保证竞争力。虽然目前我国 LCD 技术取得了阶段性的成果,但是在高世代良品率和工艺成熟度上和韩国相比还有较大差距,且 OLED 技术自 2013 年开始逐步成熟,目前韩国占据90%以上的市场份额,我国目前在OLED上还有待进步,高世代LCD和OLED 产线需要投入资金更大,我国若想长期保持竞争力并实现赶超,必须继续大规模投入。

三星电子是全球新型显示产业龙头企业,2012-2018F 年面板产业投资复合增速 18%。三星电子在新型显示产业领域一直保持全球龙头地位,2010 年三星电子率先量产 OLED 屏,领先我国 3-4 年左右,三星电子在面板领域同样持续保持高投入,2012-208F 年面板产业投资复合增速 18%,正是三星持续的高投入是三星在面板领域长期保持领先优势。

参考韩国经验,我国集成电路产业想要提高竞争力,必须长时间保持高额投资,且理论上投资增速应当不低于三星电子 18%的年均增速。我国目前新型显示主要投资方向也是 OLED 和高世代 LED,但是技术相比世界先进水平还有待提高,目前虽然可喜的成果,但是决不能一劳永逸,未来只有持续保持高投入,才有可能保持和提高竞争力。

根据估计,我国显示产业产能份额将持续上升,5 年后将达到全球一半的产能份额。目前我国显示产能占全球 29%的份额,和台湾持平,略低于韩国,随着我国投资的增加,以及产业的转移,我国将于 2017 年超过韩国,成为全球最大的面板生产区,并且市场份额还会继续提高,到 2021 年将达到全球一半的产能份额。

我国新型显示产业经过 15 年的发展,已经取得可喜的成果,15 年内投资复合增速超过 30%,目前新型显示技术正处在小屏向大屏进化,LCD 向 OLED 转变的关键时期,我国想要在显示领域提高和保持竞争力,未来产业投资将长期保持高增速,理论上增速不低于 18%。

全球在建 OLED 和高世代 LCD 产线中国占一半,未来 2-3 年总投资超过 5000 亿元,年均投资额超过过去 5 年平均的 2 倍以上。在显示面板制造方面,中国、韩国、日本、中国台湾是全球显示器面板制造的核心区域,占 95%的市场份额,其中韩国拥有三星显示(SDC)和乐金显示(LGD)两家行业巨头,目前仍然是在面板制造、输出方面市场份额最高;中国在京东方(BOE),华星光电(ChinaStar),中电熊猫(CEC)等国资、政府背景的大型面板企业军团的合力下,于 2016 年升至市场份额第二位。据不完全统计,未来 2-3 年我国大尺寸 LCD 和 OLED 产业投资总额超过 5600 亿元,中国在显示面板产业的投资大幅增加主要受 2 个趋势影响。

参考中国报告网发布《2016-2022年中国新型显示器市场运行态势与十三五投资前景评估报告》

第一个趋势是 OLED 在智能手机等小屏幕上的应用替代 LCD 屏幕,由于 OLED 投资成本较大,估计为同等产量的 LCD 工厂成本的 2-5 倍。OLED 投资将一直会持续,不仅仅是因为 OLED 显示画质,能够减轻重量以及缩小厚度等优点,同时也是由于能够实现柔性显示,可弯曲可折叠产品的形态,这些产品能够给手机品牌厂商带来较高的市场竞争力,也是较难替代的市场。第二个趋势是目前大尺寸面板供应紧张,未来大屏化趋势将持续,10.5 代或者 11 代线投资将加快。OLED 目前尚集中在小屏方向,大尺寸 OLED 屏受限于技术和工艺,还未大规模替代 LCD 屏,目前主要是 LG 在生产大尺寸 OLED 屏,目前我国主要投资产线是 6 代线,10 代线以上的产能相对较少,预期后续大尺寸产线投资会逐步加快。

未来 3 年我国新型显示投资总额超过 5600 亿元

数据来源:中国报告网整理

为保持和提高竞争力,显示产业投资将长期高增长

1、我国面板产业从落后到追赶,复合投资增速超过 30%

我国面板产业从 2003 年起步,复合投资增速超过 30%,到目前为止已经取得了非常显著的成果,证明持续的高投入是有效的。以京东方为例,2003 年京东方收购韩国现代 TFT-LCD 业务,并在北京投资第一座 LCD 产线,彻底打破了国外技术封锁,开始了中国的显示面板产业之路,后续几年间虽然多次巨亏,但是京东方仍然坚持逆周期大规模投入, 2003-2016 之间资本支出复合增长率高达 38%,正是京东方的持续大规模投入,逐步掌握了核心技术,自 2011 年开始京东方开始实现盈利,且净利润逐步增长,2016 年预计净利润超过 100 亿,同比增长 4 倍,我国的新型显示产业也从过去的一无所有上升的 2016 年的产能世界第二。

面板的投资同样具备较强的成长性和周期性,对应着背后的技术升级带来的投资额的周期性上涨。2003 年开始 LCD 技术开始替代 CTR 显示技术,京东方开始投入 LCD 的研发,自 2010 年开始 LCD 开始大规模应用到智能手机等产品,京东方开始投入低世代的 LCD 项目,2013 年开始 OLED 的技术开始成熟,京东方开始小规模投入 OLED 的生产,自 2016 年开始,高世代的 LCD 面板兴起,预期 OLED 开始在手机上大规模替代 LCD,又掀起一次投资高峰。

京东方资本支出长期保持高增长

数据来源:中国报告网整理

2、为保持和提高竞争力,未来产业投资将持续保持高增长

目前新型显示技术正处在小屏向大屏进化,LCD 向 OLED 转变的关键时期,必须长期大规模投入以保证竞争力。虽然目前我国 LCD 技术取得了阶段性的成果,但是在高世代良品率和工艺成熟度上和韩国相比还有较大差距,且 OLED 技术自 2013 年开始逐步成熟,目前韩国占据90%以上的市场份额,我国目前在OLED上还有待进步,高世代LCD和OLED 产线需要投入资金更大,我国若想长期保持竞争力并实现赶超,必须继续大规模投入。

三星电子是全球新型显示产业龙头企业,2012-2018F 年面板产业投资复合增速 18%。三星电子在新型显示产业领域一直保持全球龙头地位,2010 年三星电子率先量产 OLED 屏,领先我国 3-4 年左右,三星电子在面板领域同样持续保持高投入,2012-208F 年面板产业投资复合增速 18%,正是三星持续的高投入是三星在面板领域长期保持领先优势。

三星电子面板产业资本支出(亿美元)

数据来源:中国报告网整理

参考韩国经验,我国集成电路产业想要提高竞争力,必须长时间保持高额投资,且理论上投资增速应当不低于三星电子 18%的年均增速。我国目前新型显示主要投资方向也是 OLED 和高世代 LED,但是技术相比世界先进水平还有待提高,目前虽然可喜的成果,但是决不能一劳永逸,未来只有持续保持高投入,才有可能保持和提高竞争力。

根据估计,我国显示产业产能份额将持续上升,5 年后将达到全球一半的产能份额。目前我国显示产能占全球 29%的份额,和台湾持平,略低于韩国,随着我国投资的增加,以及产业的转移,我国将于 2017 年超过韩国,成为全球最大的面板生产区,并且市场份额还会继续提高,到 2021 年将达到全球一半的产能份额。

我国 2021 年将占据全球一半显示产业产能

数据来源:中国报告网整理

我国新型显示产业经过 15 年的发展,已经取得可喜的成果,15 年内投资复合增速超过 30%,目前新型显示技术正处在小屏向大屏进化,LCD 向 OLED 转变的关键时期,我国想要在显示领域提高和保持竞争力,未来产业投资将长期保持高增速,理论上增速不低于 18%。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。