图像传感器(CIS)是决定手机摄像头成像品质最为重要的一部分,其最主要原理都是利用光电二极管(PD)的光电效应,将接收到的光信号转换成电信号。图像传感器中最为重要的一个参数就是像素,其对应的参数分别是 CIS 的“单芯片感光面积”和“单像素感光面积”。

单芯片感光面积是指 CIS 感光芯片的感光总面积。单芯片感光面积越大,捕获光线越多,感光性能越好,信噪比越低。单像素感光面积是指单个像素在 CIS 感光芯片上分到的感光面积,计算公式:单像素感光面积= 单芯片感光面积/像素数量。在感光面积保持不变的情况下,像素数量的增加可以带来手机图像解析力的提高。但是,单一提高像素会使 CIS 感光芯片的单像素面积将会降低,每个像素得到信号质量变差,从而造成画质下降。

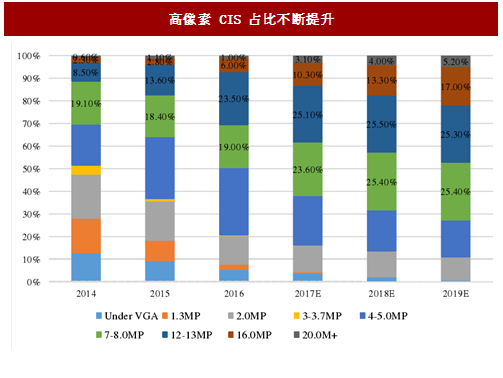

CIS 芯片出货增速在放缓,但是销售结构中高像素 CIS 的比重不断提升。2016 年 12-13MP 像素 CIS 占比快速从 2015 年的 13.6%提升至 23.5%,原因在于 12-13MP 像素 CIS 价格的快速下滑。iPhone6s / SE / 7、三星 S7 大量配备 12 - 13 MP 的后置摄像头,其他品牌如 oppo 和 vivo 等以 16mp 为主力机型。另外厂商也对 20MP 产品进行了尝试,oppo 在 r11 中配备 20mp,而 vivo 则在 x9 / x9 plus 中配备 20mp。在前置摄像头中,从 2016 年5MP 正在不断被7-8MP替代,2016年前置摄像头7-8MP 占比为22.3%,相比 2016 年的 4.3%明显上升,预计 2017 年将占比将达 35.5%。

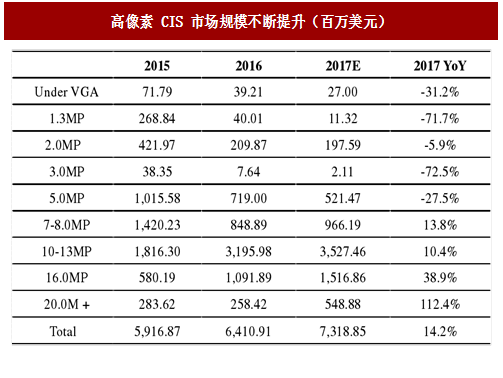

从市场规模角度来看,随着像素的持续升级,2017 年 5MP 以下的 CIS 市场空间都将微缩,越高像素的 CIS 市场规模增长越快,预计 2017 年16MP 的CIS 市场规模为 15.2 亿美元,同比增长 38.9%,20MP 的 CIS 市场规模增长更快,预计同比增长 112.4%。

参考中国报告网发布《2017-2022年中国图像传感器行业市场发展现状及十三五运行态势预测报告》

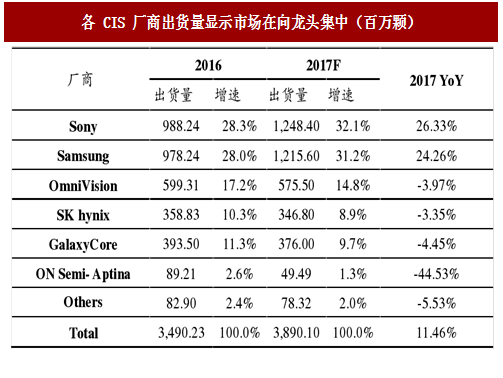

从趋势而言,2017 年 Sony 将扩展领先优势,预计市占率将上升至 32.1%,原因在于双摄普及对出货的拉动,尤其是来自苹果的订单。三星也将受益于这一趋势,预计 2017 年出货增长 24.26%。除两家龙头企业外,其实企业 2017 年预计都将出现下滑,两家中资企业豪威科技与格科微迫切需要升级其产品线,以应对当前高像素 CIS 占比不断提升的现实。

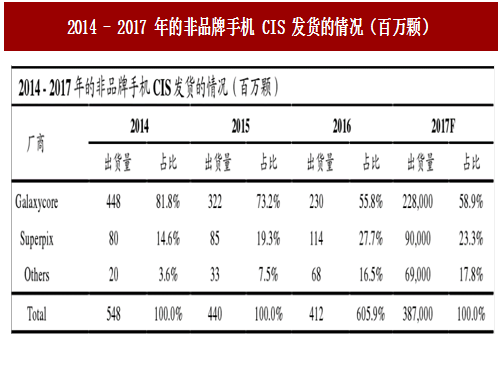

根据中国报告网收集的数据显示,中国CIS 厂商格科微(Galaxy core)和思必科(Super pix)是白牌手机 CIS 最主要的出货厂商,然后这一市场在不断缩减。格科微和思必科在白牌市场的出货也将不断下降,2016 年格科微 CIS 共出货 3.94 亿颗,其中白牌市场 2.3 亿颗,占比达 58.4%,因此这一趋势对公司影响很大。

图:不同尺寸的图像传感器

单芯片感光面积是指 CIS 感光芯片的感光总面积。单芯片感光面积越大,捕获光线越多,感光性能越好,信噪比越低。单像素感光面积是指单个像素在 CIS 感光芯片上分到的感光面积,计算公式:单像素感光面积= 单芯片感光面积/像素数量。在感光面积保持不变的情况下,像素数量的增加可以带来手机图像解析力的提高。但是,单一提高像素会使 CIS 感光芯片的单像素面积将会降低,每个像素得到信号质量变差,从而造成画质下降。

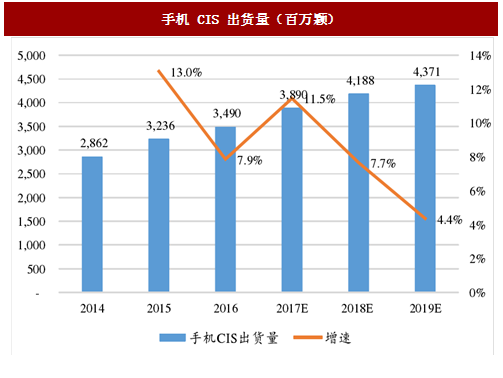

手机用CIS 出货增速已经放缓,像素提升为主方向

每一个镜头对应一颗 CIS 芯片,如果是双摄模组的则需要 2 颗 CIS,因此手机用 CIS 的出货数量理论上和手机用镜头数量是一致的。随着当前智能手机整体出货增速的放缓,CIS 出货增速也逐渐放缓,但相比智能手机增速较快,因为有双摄的助力。2016 年全球手机用 CIS 出货量达34.9 亿颗,预计 2017 年达 38.9 亿颗,同比增长 11.5%。

图:手机 CIS 出货量(百万颗)

CIS 芯片出货增速在放缓,但是销售结构中高像素 CIS 的比重不断提升。2016 年 12-13MP 像素 CIS 占比快速从 2015 年的 13.6%提升至 23.5%,原因在于 12-13MP 像素 CIS 价格的快速下滑。iPhone6s / SE / 7、三星 S7 大量配备 12 - 13 MP 的后置摄像头,其他品牌如 oppo 和 vivo 等以 16mp 为主力机型。另外厂商也对 20MP 产品进行了尝试,oppo 在 r11 中配备 20mp,而 vivo 则在 x9 / x9 plus 中配备 20mp。在前置摄像头中,从 2016 年5MP 正在不断被7-8MP替代,2016年前置摄像头7-8MP 占比为22.3%,相比 2016 年的 4.3%明显上升,预计 2017 年将占比将达 35.5%。

图:高像素 CIS 占比不断提升

从市场规模角度来看,随着像素的持续升级,2017 年 5MP 以下的 CIS 市场空间都将微缩,越高像素的 CIS 市场规模增长越快,预计 2017 年16MP 的CIS 市场规模为 15.2 亿美元,同比增长 38.9%,20MP 的 CIS 市场规模增长更快,预计同比增长 112.4%。

参考中国报告网发布《2017-2022年中国图像传感器行业市场发展现状及十三五运行态势预测报告》

图:高像素 CIS 市场规模不断提升(百万美元)

日韩占据高端市场主导,中国通过收购增强实力,但压力巨大

CIS 属于集成电路芯片范畴,这一领域海外起步时间原早于国内,因此当前这一市场的核心供应商为外企。其中日本的 Sony 和韩国的 Samsung 是其中最重要的的玩家,两者市场份额都在 30%左右,占据全球一般以上市场空间。中国厂商格科微位列第 5,但是相对而言产品聚焦于中低端市场,排名第 3 的豪威科技已于 2016 年初被中资财团私有化,当前中国在 CIS 环节已有两家重要企业。从趋势而言,2017 年 Sony 将扩展领先优势,预计市占率将上升至 32.1%,原因在于双摄普及对出货的拉动,尤其是来自苹果的订单。三星也将受益于这一趋势,预计 2017 年出货增长 24.26%。除两家龙头企业外,其实企业 2017 年预计都将出现下滑,两家中资企业豪威科技与格科微迫切需要升级其产品线,以应对当前高像素 CIS 占比不断提升的现实。

图:各 CIS 厂商出货量显示市场在向龙头集中(百万颗)

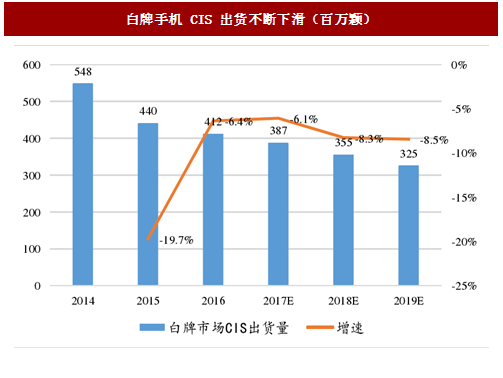

白牌市场不断缩小

以中国为生产中心,在中国、东南亚、印度、非洲形成了一个“white box” 手机市场,还是就是山寨手机市场。目前随着电子产品的普及,销售价格下降以及消费升级,消费更多的选择品牌手机,因此白牌手机出货不断下降,同样这导致出货给白牌机的 CIS 用量不断下降。2016 年白牌机CIS 出货量 4.12 亿颗,同比下降 6.4%,预计 2017-2019 年将持续下滑。

图:白牌手机 CIS 出货不断下滑(百万颗)

根据中国报告网收集的数据显示,中国CIS 厂商格科微(Galaxy core)和思必科(Super pix)是白牌手机 CIS 最主要的出货厂商,然后这一市场在不断缩减。格科微和思必科在白牌市场的出货也将不断下降,2016 年格科微 CIS 共出货 3.94 亿颗,其中白牌市场 2.3 亿颗,占比达 58.4%,因此这一趋势对公司影响很大。

图:2014 - 2017 年的非品牌手机 CIS 发货的情况(百万颗)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。