OLED量产提速,模组设备迎来发展契机

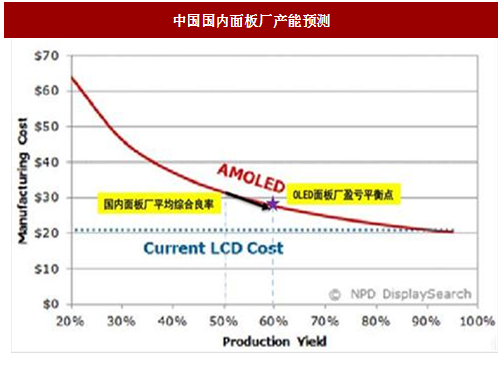

根据调研显示,我国目前OLED面板厂综合良率在50%左右,距离60%良率的盈亏平衡点还需12-18个月左右时间。预计到2017年的第四季度,国内面板厂将整体完成良率爬坡阶段,待达到盈亏平衡后很快进入规模扩产阶段,从而实现国内OLED面板的良性发展。

OLED产线建设如火如荼,国内厂商奋起直追。随着工艺日益成熟、成本逐渐下降,OLED屏需求迎来快速增长期,今年苹果将推出OLED屏幕手机,已向三星订购1亿多片OLED屏。现有的产能已无法满足旺盛的需求,以三星、LG为代表的国际巨头纷纷加快OLED产线投资速度。国内面板厂商也不甘示弱,积极加大投资力度,武汉天马、成都京东方6代柔性AMOLED产线相继点亮,华星光电6代柔性LTPS-AMOLED产线也于6月13日打桩开建。据不完全统计,全球目前在建及规划中的OLED产线有15条,其中有11条设在中国大陆,产线投资金额达到4000亿元。根据台湾研究机构DigitimesResearch的报告显示,中国面板厂商总产能将由2016年的27.2万平方米增长到2020年的786.4万平方米,5年CAGR达131.9%,显著高于国际整体增速。

参考中国报告网发布《2017-2022年中国OLED(有机发光二极管)行业市场发展现状及十三五市场竞争态势报告》

我们认为,国内显示模组组装设备厂商技术成熟,进口替代需求强烈,将成为率先受益的企业,根据草根调研显示,一条OLED产线大约需要150台邦定设备、200台贴合设备、100台检测设备,邦定机和贴合机的售价在200万左右,检测设备单件为50万左右,以此测算,一条OLED产线的模组设备投资约为10亿元。与国外产品相比,国产设备主要有以下两大优势:(1)国产设备技术性能逐渐跟上,价格优势开始显现。(2)中国承接海外产能,国产设备免去运输成本。

每年500亿设备需求,显示模组组装设备率先受益

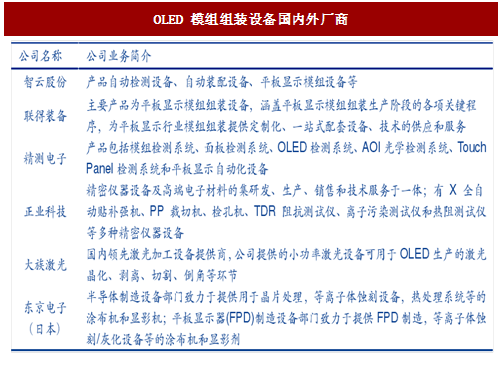

未来三年,OLED产线将迎来投资建设高峰,在面板企业大规模资本性支出刺激下,设备厂商有望获得批量订单,据DSCC数据显示,2017Q1全球OLED设备投资达45亿美元,同比大涨90%,印证行业火爆行情。国内面板厂商投入产线建设的金额超过3000亿元,其中约50%用于设备采购,每年将孕育500亿的设备市场空间,我们认为国产模组组装设备技术成熟,进口替代需求强烈,将成为率先受益的板块。未来三年,COG设备的市场容量为58-87亿元,年均19-29亿元;FOG市场容量为23-34亿元,年均8-11亿元;AOI设备的市场容量为57-87亿元,年均19-29亿元;贴合设备的市场容量为47-70亿元,年均16-23亿元。我们梳理国内外主要的设备提供商,包括智云股份、精测电子、大族激光等。

根据调研显示,我国目前OLED面板厂综合良率在50%左右,距离60%良率的盈亏平衡点还需12-18个月左右时间。预计到2017年的第四季度,国内面板厂将整体完成良率爬坡阶段,待达到盈亏平衡后很快进入规模扩产阶段,从而实现国内OLED面板的良性发展。

图:中国国内面板厂产能预测

OLED产线建设如火如荼,国内厂商奋起直追。随着工艺日益成熟、成本逐渐下降,OLED屏需求迎来快速增长期,今年苹果将推出OLED屏幕手机,已向三星订购1亿多片OLED屏。现有的产能已无法满足旺盛的需求,以三星、LG为代表的国际巨头纷纷加快OLED产线投资速度。国内面板厂商也不甘示弱,积极加大投资力度,武汉天马、成都京东方6代柔性AMOLED产线相继点亮,华星光电6代柔性LTPS-AMOLED产线也于6月13日打桩开建。据不完全统计,全球目前在建及规划中的OLED产线有15条,其中有11条设在中国大陆,产线投资金额达到4000亿元。根据台湾研究机构DigitimesResearch的报告显示,中国面板厂商总产能将由2016年的27.2万平方米增长到2020年的786.4万平方米,5年CAGR达131.9%,显著高于国际整体增速。

参考中国报告网发布《2017-2022年中国OLED(有机发光二极管)行业市场发展现状及十三五市场竞争态势报告》

我们认为,国内显示模组组装设备厂商技术成熟,进口替代需求强烈,将成为率先受益的企业,根据草根调研显示,一条OLED产线大约需要150台邦定设备、200台贴合设备、100台检测设备,邦定机和贴合机的售价在200万左右,检测设备单件为50万左右,以此测算,一条OLED产线的模组设备投资约为10亿元。与国外产品相比,国产设备主要有以下两大优势:(1)国产设备技术性能逐渐跟上,价格优势开始显现。(2)中国承接海外产能,国产设备免去运输成本。

图:中国面板企业在建OLED产线

每年500亿设备需求,显示模组组装设备率先受益

未来三年,OLED产线将迎来投资建设高峰,在面板企业大规模资本性支出刺激下,设备厂商有望获得批量订单,据DSCC数据显示,2017Q1全球OLED设备投资达45亿美元,同比大涨90%,印证行业火爆行情。国内面板厂商投入产线建设的金额超过3000亿元,其中约50%用于设备采购,每年将孕育500亿的设备市场空间,我们认为国产模组组装设备技术成熟,进口替代需求强烈,将成为率先受益的板块。未来三年,COG设备的市场容量为58-87亿元,年均19-29亿元;FOG市场容量为23-34亿元,年均8-11亿元;AOI设备的市场容量为57-87亿元,年均19-29亿元;贴合设备的市场容量为47-70亿元,年均16-23亿元。我们梳理国内外主要的设备提供商,包括智云股份、精测电子、大族激光等。

图:OLED模组组装设备国内外厂商

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。