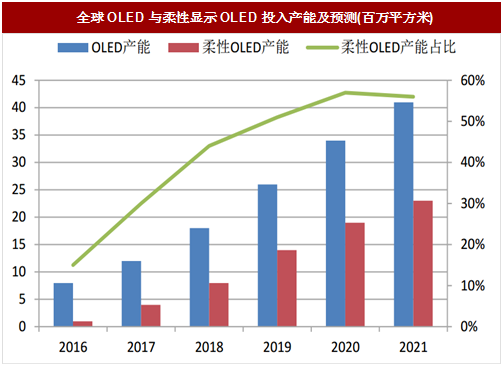

(1)全球OLED产能高速扩张

柔性OLED投入产能有望于2019年赶超LTPS-LCD。

据显示,2016-2021年,OLED投入产能年复增长率预计为40%,柔性显示OLED投入产能年复增长率为82%。

2021年,两者投入产能有望分别达到4100万平方米和2300万平方米,届时柔性显示OLED将占OLED产能份额的56%。同时预计,柔性显示OLED投入产能将在2019年赶超LTPS-LCD的投入产能。

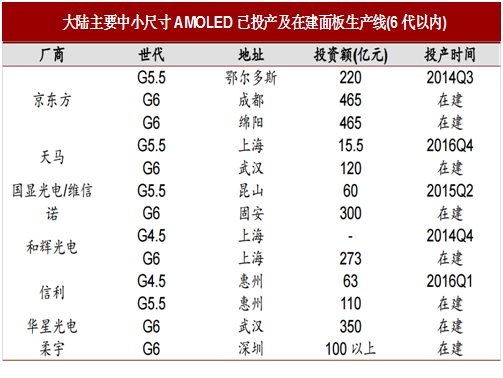

(2)大陆OLED厂商奋起直追,有望突围

大陆面板厂商加码布局OLED显示技术。

尽管当前韩国三星在中小尺寸OLED面板制造领域具有绝对优势,控制了全球90%以上的OLED产能,但随着我国面板厂商在OLED显示领域的加速布局,未来我国与海外企业的OLED产能、制程良率、开发成本、面板品质和寿命等方面的差距将逐渐缩小。

京东方、深天马今年以来连续点亮OLED产线。

今年以来,京东方成都及深天马武汉第6代AMOLED生产线均已点亮。据了解,京东方成都第6代柔性AMOLED生产线设计产能为每月4.8万片玻璃基板(1850mm×1500mm),定位于高端手机显示及新兴移动显示等产品。

深天马第6代AMOLED产线能够支持刚性AMOLED、柔性AMOLED及柔性触摸屏的生产制造,规划产能为月加工第6代LTPSAMOLED蒸镀基板(1500mm×1850mm)3万张,后续将进行产能和良率提升,预计今年年内量产。

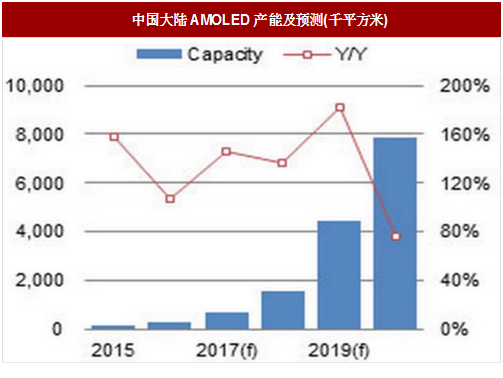

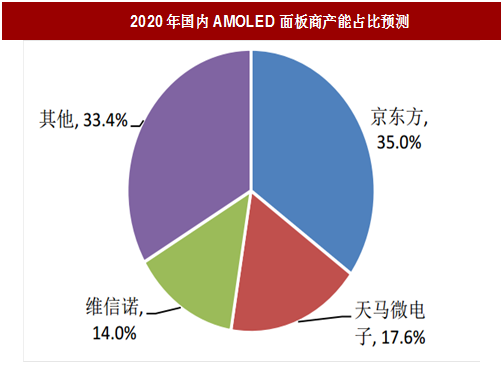

国内AMOLED面板产能高速扩张迎爆发,2020年京东方有望国内领跑。

我们预计,到2020年,OLED产线的总投资将达3700亿元以上,京东方将成为国内最大AMOLED面板商,届时将占据全国年产能的35%,天马微电子和维信诺分居第二、第三位,所占份额分别为17.6%和14.0%。

京东方2020年柔性OLED产能有望全球第三。

根据报告,三星柔性OLED产能所在比重在2018-2020年间将出现明显下滑,到2020年,所占比重将减少至不足50%。

LGD由于着重在TV领域布局消耗较大面积,到2020年占比预计提升至20%左右。京东方受益于其在柔性OLED领域的奋力布局,2020年产能占比将超过10%,紧随LG位居第三。

柔性OLED投入产能有望于2019年赶超LTPS-LCD。

据显示,2016-2021年,OLED投入产能年复增长率预计为40%,柔性显示OLED投入产能年复增长率为82%。

2021年,两者投入产能有望分别达到4100万平方米和2300万平方米,届时柔性显示OLED将占OLED产能份额的56%。同时预计,柔性显示OLED投入产能将在2019年赶超LTPS-LCD的投入产能。

图:全球OLED与柔性显示OLED投入产能及预测(百万平方米)

(2)大陆OLED厂商奋起直追,有望突围

大陆面板厂商加码布局OLED显示技术。

尽管当前韩国三星在中小尺寸OLED面板制造领域具有绝对优势,控制了全球90%以上的OLED产能,但随着我国面板厂商在OLED显示领域的加速布局,未来我国与海外企业的OLED产能、制程良率、开发成本、面板品质和寿命等方面的差距将逐渐缩小。

京东方、深天马今年以来连续点亮OLED产线。

今年以来,京东方成都及深天马武汉第6代AMOLED生产线均已点亮。据了解,京东方成都第6代柔性AMOLED生产线设计产能为每月4.8万片玻璃基板(1850mm×1500mm),定位于高端手机显示及新兴移动显示等产品。

深天马第6代AMOLED产线能够支持刚性AMOLED、柔性AMOLED及柔性触摸屏的生产制造,规划产能为月加工第6代LTPSAMOLED蒸镀基板(1500mm×1850mm)3万张,后续将进行产能和良率提升,预计今年年内量产。

图:大陆主要中小尺寸AMOLED已投产及在建面板生产线(6代以内)

国内AMOLED面板产能高速扩张迎爆发,2020年京东方有望国内领跑。

参考中国报告网发布《2017-2022年中国OLED行业市场发展现状及十三五运行态势预测报告》

报告显示,2017年7家国内面板厂将通过扩大或新建方式不断提高AMOLED生产能力,预计总年产能将由2016年的27.2万平方米增长至2020年的786.4万平方米,复合年均增长率达131.9%。我们预计,到2020年,OLED产线的总投资将达3700亿元以上,京东方将成为国内最大AMOLED面板商,届时将占据全国年产能的35%,天马微电子和维信诺分居第二、第三位,所占份额分别为17.6%和14.0%。

图:中国大陆AMOLED产能及预测(千平方米)

图:2020年国内AMOLED面板商产能占比预测

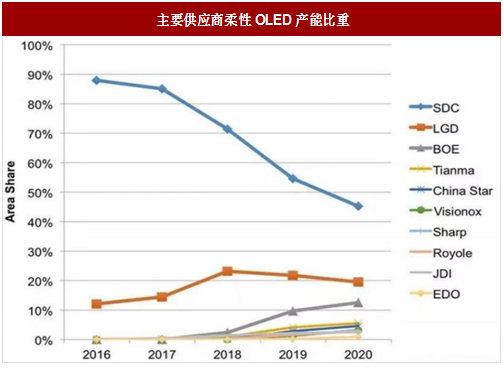

根据报告,三星柔性OLED产能所在比重在2018-2020年间将出现明显下滑,到2020年,所占比重将减少至不足50%。

LGD由于着重在TV领域布局消耗较大面积,到2020年占比预计提升至20%左右。京东方受益于其在柔性OLED领域的奋力布局,2020年产能占比将超过10%,紧随LG位居第三。

图:主要供应商柔性OLED产能比重

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。