参考国外经验,具备以下战略定位与核心竞争力的公司有望脱颖而出,在国产化大潮中享受红利:

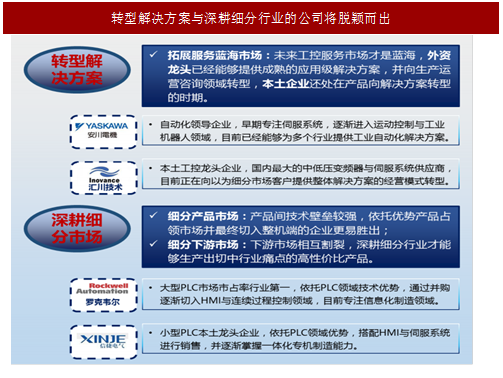

转型解决方案:目前市场竞争已从过去产品竞争向产品应用级的方案咨询和方案搭建过度,海外龙头企业正在向解决方案甚至运营转型,如安川电机;

深耕细分行业:产品间技术壁垒较强,依托优势产品占领市场并最终切入整机端的企业更易胜出。典型如以大型PLC核心技术切入其他领域的罗克韦尔。

1、从产品到解决方案

近年来自动化服务市场增速显著高于产品市场增速。

2011-2015年自动化服务市场增速均高于从市场增速,年平均多出约1.5%。自动化服务业市场兴起的一个重要原因在于:企业可以通过增值的服务,扩大自己的产品的应用范围,也就是这两年一直被提到的全行业的解决方案。

目前自动化产品市场已经进入了成熟期,如何为企业提供更好地服务,帮助用户更好的实现利润最大化已经成为自动化行业新的竞争点。

从产品提供商向行业解决方案提供商转变是行业趋势。

近年来以外资巨头为首的自动化厂商纷纷着力主推“行业解决方案”,甚至推出上升到企业战略级别的运营咨询服务。此举将意味着自动化企业已经从单一产品供应商向着自动化服务提供商角色转变。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

解决方案曾经是FA领域、过程控制领域最为经典的服务模式或直接可称之为销售模式,其特征表现为依据项目需求,用标准化的产品单元,基于对生产工艺或过程理解的客制化软件、定制性而非标准化地组成系统,完成项目需求,能够高效的完成客户定制化的市场需求。

上世纪70年代在自动化刚刚开始被人们接受的时候,控制系统、仪器和企业系统整合就已逐渐成为一种必然选择。控制系统整合的趋势和需求在80年代不断发展,在90年代出现了爆发式增长。

目前,随着欧美自动化服务市场的扩展,对整个中国制造业也带来了革命性的改变。西门子在自动化领域率先提出“全集成概念”,西门子全集成自动化(TIA)产品能够帮助所有行业的客户在其工厂的全生命周期内高效地利用自动化系统。TIA博途工程架构的背后是西门子完美协同、技术先进且颇具创新的丰富产品线。

2、深耕细分市场

深耕细分市场具体体现为两点:

1)细分产品市场:产品间技术壁垒较强,依托优势产品占领市场并最终切入整机端的企业更易胜出;

2)细分下游市场:下游市场相互割裂,深耕细分行业才能够生产出切中行业痛点的高性价比产品。

工控行业产业链长,产品种类丰富,下游行业极其广泛,针对不同行业的不同产品壁垒较强,因此行业的突出特点是深度分工化,在控制层、驱动层与执行层,乃至各层次中不同细分产品领域,处于优势的企业往往不是由几家综合类巨头独揽,而是由丰富的大中小玩家构成,形成“百花齐放”的格局。

我们认为,本土工控产业仍处于发展初期阶段,本土企业在技术、经验与规模等方面与外资巨头均存在差距,弯道超车难度较大,必须依托已有优势领域,深耕稳固优势领域以谋求进一步发展。

参考国外经验,例如以大型PLC起家的罗克韦尔,其在大型PLC市场的市占率常年位于行业第一,依托PLC领域技术优势,通过并购逐渐切入HMI与连续过程控制领域,目前专注信息化制造领域,已经成为具备综合解决方案能力的全球工业自动化龙头之一。而近年来迅速崛起的本土小型PLC龙头企业信捷电气,也有望复制罗克韦尔的道路,依托PLC领域优势,搭配HMI与伺服系统进行销售,并逐渐掌握一体化专机制造能力。

本土企业优势在于熟悉行业“国情”。

经过长期市场博弈,国内企业单纯依靠模仿和跟随永远会处于被动,无法形成强大的竞争力,而仅仅靠打价格战也很难实现广泛的市场占有率。国际工控巨头的优势在于其相对良好的产业基础,在技术与成本控制方面具有一定优势。然而,国内企业有熟悉国情,熟悉国内各细分行业特点、生产模式、管理方法等优势也为本土企业迅速提升市场份额起到关键性作用。

转型解决方案:目前市场竞争已从过去产品竞争向产品应用级的方案咨询和方案搭建过度,海外龙头企业正在向解决方案甚至运营转型,如安川电机;

深耕细分行业:产品间技术壁垒较强,依托优势产品占领市场并最终切入整机端的企业更易胜出。典型如以大型PLC核心技术切入其他领域的罗克韦尔。

图:转型解决方案与深耕细分行业的公司将脱颖而出

1、从产品到解决方案

近年来自动化服务市场增速显著高于产品市场增速。

2011-2015年自动化服务市场增速均高于从市场增速,年平均多出约1.5%。自动化服务业市场兴起的一个重要原因在于:企业可以通过增值的服务,扩大自己的产品的应用范围,也就是这两年一直被提到的全行业的解决方案。

目前自动化产品市场已经进入了成熟期,如何为企业提供更好地服务,帮助用户更好的实现利润最大化已经成为自动化行业新的竞争点。

从产品提供商向行业解决方案提供商转变是行业趋势。

近年来以外资巨头为首的自动化厂商纷纷着力主推“行业解决方案”,甚至推出上升到企业战略级别的运营咨询服务。此举将意味着自动化企业已经从单一产品供应商向着自动化服务提供商角色转变。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

解决方案曾经是FA领域、过程控制领域最为经典的服务模式或直接可称之为销售模式,其特征表现为依据项目需求,用标准化的产品单元,基于对生产工艺或过程理解的客制化软件、定制性而非标准化地组成系统,完成项目需求,能够高效的完成客户定制化的市场需求。

图:自动化产品市场与服务市场规模及增速

上世纪70年代在自动化刚刚开始被人们接受的时候,控制系统、仪器和企业系统整合就已逐渐成为一种必然选择。控制系统整合的趋势和需求在80年代不断发展,在90年代出现了爆发式增长。

目前,随着欧美自动化服务市场的扩展,对整个中国制造业也带来了革命性的改变。西门子在自动化领域率先提出“全集成概念”,西门子全集成自动化(TIA)产品能够帮助所有行业的客户在其工厂的全生命周期内高效地利用自动化系统。TIA博途工程架构的背后是西门子完美协同、技术先进且颇具创新的丰富产品线。

2、深耕细分市场

深耕细分市场具体体现为两点:

1)细分产品市场:产品间技术壁垒较强,依托优势产品占领市场并最终切入整机端的企业更易胜出;

2)细分下游市场:下游市场相互割裂,深耕细分行业才能够生产出切中行业痛点的高性价比产品。

工控行业产业链长,产品种类丰富,下游行业极其广泛,针对不同行业的不同产品壁垒较强,因此行业的突出特点是深度分工化,在控制层、驱动层与执行层,乃至各层次中不同细分产品领域,处于优势的企业往往不是由几家综合类巨头独揽,而是由丰富的大中小玩家构成,形成“百花齐放”的格局。

我们认为,本土工控产业仍处于发展初期阶段,本土企业在技术、经验与规模等方面与外资巨头均存在差距,弯道超车难度较大,必须依托已有优势领域,深耕稳固优势领域以谋求进一步发展。

参考国外经验,例如以大型PLC起家的罗克韦尔,其在大型PLC市场的市占率常年位于行业第一,依托PLC领域技术优势,通过并购逐渐切入HMI与连续过程控制领域,目前专注信息化制造领域,已经成为具备综合解决方案能力的全球工业自动化龙头之一。而近年来迅速崛起的本土小型PLC龙头企业信捷电气,也有望复制罗克韦尔的道路,依托PLC领域优势,搭配HMI与伺服系统进行销售,并逐渐掌握一体化专机制造能力。

本土企业优势在于熟悉行业“国情”。

经过长期市场博弈,国内企业单纯依靠模仿和跟随永远会处于被动,无法形成强大的竞争力,而仅仅靠打价格战也很难实现广泛的市场占有率。国际工控巨头的优势在于其相对良好的产业基础,在技术与成本控制方面具有一定优势。然而,国内企业有熟悉国情,熟悉国内各细分行业特点、生产模式、管理方法等优势也为本土企业迅速提升市场份额起到关键性作用。

图:工控行业主要厂商一览

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。