参考中国报告网发布的《中国TFT-LCD面板行业市场分析与盈利空间预测报告(2014-2019)》

1、 国内面板产业弯道超车,成为全球第一

过去十年,液晶面板产能向韩国、中国台湾和大陆三地集中。尤其在产品价格不断下降,全球 TFT-LCD 显示面板需求增速放缓的背景下,国内液晶面板产业实现弯道超车。

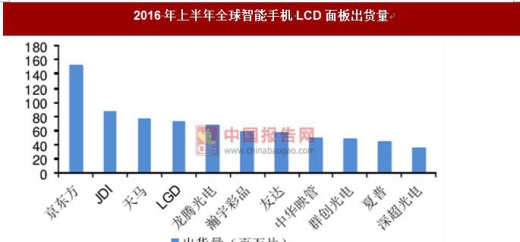

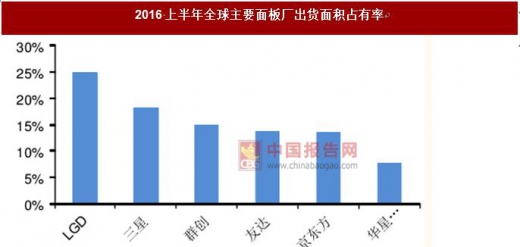

国内液晶面板产能先后将超过中国台湾、韩国,跃居全球第一。随着韩国、台湾地区新建 LCD 产线速度减慢,国内厂商开始异军突起。在液晶面板领域,2016 年中国大陆面板厂商出货量已经占据额全球的 30%,达到 0.77 亿片,首次超越中国台湾的 25.5%市占率,全球第二。截至 2017 年 3 月,国内除了智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏市占率全球第一,大屏面板产能也超过韩国成为全球最大产地。

2、面板快速发展加速上游材料国产化进程

国内 LCD 面板市占率的不断提升,带动了国内显示材料的快速发展,光学膜等材料已经处于全球领先地位,偏光片、混晶、湿化学品等材料也不断取得突破,随着未来两年国内新的面板产能陆续释放,显示材料企业不仅有广阔的进口替代空间,更可在增量市场上大有可为,材料国产化率将站上新的台阶。

液晶材料虽只占液晶面板成本的 3%左右,但对液晶面板的质量起着关键的作用。近年来国家持续出台政策扶持我国液晶材料特别是混晶材料自主创新发展。尽管如此,由于起步较晚,国内相关企业的技术水平有限,我国液晶材料产业的总体生产规模和技术实力与器件产业的发展不相称,更与国际先进水平有不小的差距。

偏光片约占液晶面板成本的 10%,其生产技术汇集了高分子材料、微电子、光电子、薄膜、高纯化学及计算机控制等多种技术,因此偏光片具有较高的技术含量。国内偏光片产能正在以超过 30%的速度高速增长。

色滤光片作为 LCD 实现彩色显示的关键零部件,占面板材料成本 20%左右。国际老牌液晶面板厂家大多都自制彩色滤光片。目前,全球彩色光阻材料的前三大供货商是 JSR、东洋油墨以及住友化学三家,共拥有 50%的市场份额。国内进口依存度较高,大约 70%左右需要进口,近两年随着国内面板销量增加,滤光片产能相应提升。

液晶玻璃基板这个在液晶面板中成本占 10%左右,是液晶面板中比较贵的材料之一。国产玻璃基板的中国市场占有率仅为 12%,占全球份额大约 4%不到,市场份额在迅速提高。

国内背光模组产量基本能满足国内液晶模块厂商生产的需要。背光模组主要由背光源、光学膜片、胶粘类制品、绝缘类制品、塑胶框等组成。

靶材主要用于液晶面板制造的物理气相沉积(PVD)工艺,该技术主要被美国、日本的跨国公司垄断。平面显示镀膜用靶材主要品种有:铬靶、钼靶、铝靶、铝合金靶、铜靶、铜合金靶和掺锡氧化铟(ITO)靶材等。国内目前江丰电子在铝靶、钛靶、钽靶、钨钛靶等领域打破了国外公司的垄断,填补了国内电子材料行业的空白。

液晶面板用驱动 IC 领域, 驱动 IC 是液晶模块中成本占比最高的部分。国内基本上没有自主开发的 LCD 驱动 IC、控制 IC 等专用集成电路的厂商,中国台湾地区有多家 LCD 驱动 IC 厂商。大尺寸 LCD 驱动 IC 是个难以介入的领域。

从 LCD 整体产业链的利润分布来看,生产上游材料的毛利率要显著优于面板。虽然随着整体行业增速的下滑,材料价格下滑的风险将不断增大,但短期量的释放仍会是关注的焦点。

目前上游材料的国有化率较低,进口替代空间广阔。据统计,2016 年,我国 TFT-LCD 产业需要液晶材料 250 吨、1 亿平方米基板玻璃(含彩膜用玻璃)、1 亿平方米偏光片、5000 万平方米彩色滤光片、十几亿平方米光学薄膜、几亿背光源组件以及数以亿计的驱动 IC 等,其总价值将接近千亿元。

国内企业加速布局面板产线,上游材料国产化提速。目前国内液晶产业对上游材料的需求呈现井喷状态。随着国内企业生产工艺改进、效率提高及成本降低,在具有高技术含量和附加值特性的上游材料领域竞争力大幅提升,提高国内 TFT-LCD 产业链的配套能力。

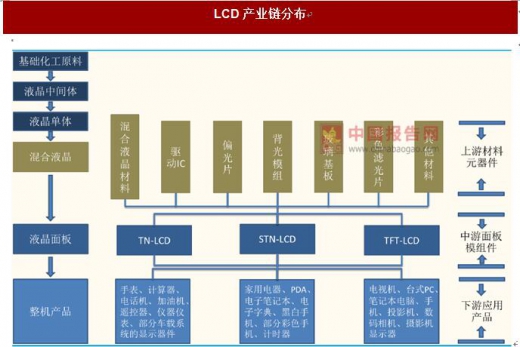

政策和下游需求双重驱动,混晶材料行业将率先受益 液晶材料是 LCD 上游重要的基础材料,是一类在特定温度下具有晶体特性的液体,对 LCD 的响应时间、亮度、分辨率、使用温度和视角有直接影响。通常,化工原料先合成为液晶中间体,然后制备成液晶单体(单晶)。将不同性质的电子级别单晶按照一定的比例混合制成混合液晶(混晶),与其他材料一起组合成 LCD。

液晶材料领域,高端混晶材料技术长期被国外垄断。日本 TFT-LCD 配套材料产业链最为完整,拥有液晶材料领先厂商 CHISSO 和 DIC。德国 MERCK依靠其其强大的化工技术基础和先进的研发创新能力,目前也在生产用于智能手机和电视的 TFT 液晶材料。MERCK、CHISSO 和 DIC 三家基本垄断了全球TFT 液晶市场,合计占全球市场份额的 90%以上。国内供应 TFT 混合液晶的厂商主要有诚志永华和江苏和成,八亿液晶近期异军突起,,成为了京东方2017 年国内第一液晶供应商。诚志永华虽然液晶材料销量排在世界第三,国内市场占有率高达 65%,但主要在黑白液晶屏领域占有优势。

在产业政策的多方面支持、国内高世代面板生产线的陆续投建的背景下,国内厂商目前在液晶中间体、单体以及 TN、STN 类混晶领域掌握了一定的核心技术,具有一定规模的产能基础,占据重要地位。目前正在重点投入 TFT 类混晶的研发和产能扩张。

2016 年国内 TFT 液晶材料需求总量将接近 250 吨,全球 TFT 液晶材料需求量在 700 吨左右,大陆液晶材料厂商整体销售量约 40 吨(2015 年仅为 27吨,增长 48%),占到了全球的 5.7%,进口替代空间广阔。

随着更多在建产线的产能持续开出,假设 TFT-LCD 面板产量每年增长17%,我们预计至 2020 年国内 TFT 液晶材料将达 470 余吨的市场需求规模。

假设单晶每吨 400 万元,混晶 1100 万元价格不变,那么单晶和混合晶体的市场规模分别是 16.8 亿和 51.7 亿元。

1、 国内面板产业弯道超车,成为全球第一

过去十年,液晶面板产能向韩国、中国台湾和大陆三地集中。尤其在产品价格不断下降,全球 TFT-LCD 显示面板需求增速放缓的背景下,国内液晶面板产业实现弯道超车。

资料来源:互联网

数据来源:中国报告网整理

国内液晶面板产能先后将超过中国台湾、韩国,跃居全球第一。随着韩国、台湾地区新建 LCD 产线速度减慢,国内厂商开始异军突起。在液晶面板领域,2016 年中国大陆面板厂商出货量已经占据额全球的 30%,达到 0.77 亿片,首次超越中国台湾的 25.5%市占率,全球第二。截至 2017 年 3 月,国内除了智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏市占率全球第一,大屏面板产能也超过韩国成为全球最大产地。

数据来源:中国报告网整理

数据来源:中国报告网整理

数据来源:中国报告网整理

2、面板快速发展加速上游材料国产化进程

国内 LCD 面板市占率的不断提升,带动了国内显示材料的快速发展,光学膜等材料已经处于全球领先地位,偏光片、混晶、湿化学品等材料也不断取得突破,随着未来两年国内新的面板产能陆续释放,显示材料企业不仅有广阔的进口替代空间,更可在增量市场上大有可为,材料国产化率将站上新的台阶。

液晶材料虽只占液晶面板成本的 3%左右,但对液晶面板的质量起着关键的作用。近年来国家持续出台政策扶持我国液晶材料特别是混晶材料自主创新发展。尽管如此,由于起步较晚,国内相关企业的技术水平有限,我国液晶材料产业的总体生产规模和技术实力与器件产业的发展不相称,更与国际先进水平有不小的差距。

偏光片约占液晶面板成本的 10%,其生产技术汇集了高分子材料、微电子、光电子、薄膜、高纯化学及计算机控制等多种技术,因此偏光片具有较高的技术含量。国内偏光片产能正在以超过 30%的速度高速增长。

色滤光片作为 LCD 实现彩色显示的关键零部件,占面板材料成本 20%左右。国际老牌液晶面板厂家大多都自制彩色滤光片。目前,全球彩色光阻材料的前三大供货商是 JSR、东洋油墨以及住友化学三家,共拥有 50%的市场份额。国内进口依存度较高,大约 70%左右需要进口,近两年随着国内面板销量增加,滤光片产能相应提升。

液晶玻璃基板这个在液晶面板中成本占 10%左右,是液晶面板中比较贵的材料之一。国产玻璃基板的中国市场占有率仅为 12%,占全球份额大约 4%不到,市场份额在迅速提高。

国内背光模组产量基本能满足国内液晶模块厂商生产的需要。背光模组主要由背光源、光学膜片、胶粘类制品、绝缘类制品、塑胶框等组成。

靶材主要用于液晶面板制造的物理气相沉积(PVD)工艺,该技术主要被美国、日本的跨国公司垄断。平面显示镀膜用靶材主要品种有:铬靶、钼靶、铝靶、铝合金靶、铜靶、铜合金靶和掺锡氧化铟(ITO)靶材等。国内目前江丰电子在铝靶、钛靶、钽靶、钨钛靶等领域打破了国外公司的垄断,填补了国内电子材料行业的空白。

液晶面板用驱动 IC 领域, 驱动 IC 是液晶模块中成本占比最高的部分。国内基本上没有自主开发的 LCD 驱动 IC、控制 IC 等专用集成电路的厂商,中国台湾地区有多家 LCD 驱动 IC 厂商。大尺寸 LCD 驱动 IC 是个难以介入的领域。

资料来源:互联网

从 LCD 整体产业链的利润分布来看,生产上游材料的毛利率要显著优于面板。虽然随着整体行业增速的下滑,材料价格下滑的风险将不断增大,但短期量的释放仍会是关注的焦点。

资料来源:中国报告网整理

目前上游材料的国有化率较低,进口替代空间广阔。据统计,2016 年,我国 TFT-LCD 产业需要液晶材料 250 吨、1 亿平方米基板玻璃(含彩膜用玻璃)、1 亿平方米偏光片、5000 万平方米彩色滤光片、十几亿平方米光学薄膜、几亿背光源组件以及数以亿计的驱动 IC 等,其总价值将接近千亿元。

数据来源:中国报告网整理

国内企业加速布局面板产线,上游材料国产化提速。目前国内液晶产业对上游材料的需求呈现井喷状态。随着国内企业生产工艺改进、效率提高及成本降低,在具有高技术含量和附加值特性的上游材料领域竞争力大幅提升,提高国内 TFT-LCD 产业链的配套能力。

资料来源:中国报告网整理

政策和下游需求双重驱动,混晶材料行业将率先受益 液晶材料是 LCD 上游重要的基础材料,是一类在特定温度下具有晶体特性的液体,对 LCD 的响应时间、亮度、分辨率、使用温度和视角有直接影响。通常,化工原料先合成为液晶中间体,然后制备成液晶单体(单晶)。将不同性质的电子级别单晶按照一定的比例混合制成混合液晶(混晶),与其他材料一起组合成 LCD。

资料来源:互联网

液晶材料领域,高端混晶材料技术长期被国外垄断。日本 TFT-LCD 配套材料产业链最为完整,拥有液晶材料领先厂商 CHISSO 和 DIC。德国 MERCK依靠其其强大的化工技术基础和先进的研发创新能力,目前也在生产用于智能手机和电视的 TFT 液晶材料。MERCK、CHISSO 和 DIC 三家基本垄断了全球TFT 液晶市场,合计占全球市场份额的 90%以上。国内供应 TFT 混合液晶的厂商主要有诚志永华和江苏和成,八亿液晶近期异军突起,,成为了京东方2017 年国内第一液晶供应商。诚志永华虽然液晶材料销量排在世界第三,国内市场占有率高达 65%,但主要在黑白液晶屏领域占有优势。

数据来源:中国报告网整理

在产业政策的多方面支持、国内高世代面板生产线的陆续投建的背景下,国内厂商目前在液晶中间体、单体以及 TN、STN 类混晶领域掌握了一定的核心技术,具有一定规模的产能基础,占据重要地位。目前正在重点投入 TFT 类混晶的研发和产能扩张。

资料来源:中国报告网整理

2016 年国内 TFT 液晶材料需求总量将接近 250 吨,全球 TFT 液晶材料需求量在 700 吨左右,大陆液晶材料厂商整体销售量约 40 吨(2015 年仅为 27吨,增长 48%),占到了全球的 5.7%,进口替代空间广阔。

随着更多在建产线的产能持续开出,假设 TFT-LCD 面板产量每年增长17%,我们预计至 2020 年国内 TFT 液晶材料将达 470 余吨的市场需求规模。

假设单晶每吨 400 万元,混晶 1100 万元价格不变,那么单晶和混合晶体的市场规模分别是 16.8 亿和 51.7 亿元。

数据来源:中国报告网整理

数据来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。