参考中国报告网发布《2017-2022年中国智能电表行业市场发展现状及十三五投资战略分析报告》

世界各国以电力的稳定高效、节能环保、安全使用为目标,致力于智能电网的规划和基础建设。智能电网的成功运行要求建立一套用电信息管理系统,完整且实时的采集各电力用户的用电信息并实现分析处理,因而部署处于供电和用电两端中介地位的AMI便成为推动智能电网顺利发展的首要任务,其前提便是智能电表的安装替换,因此整个电力行业最终将构建以智能电表为重要环节的一体化智能电网,这为智能电表行业在未来的市场扩容提供了可期的机遇。

根据IDCEnergyInsights的预测,2012~2017年期间,全球智能电网基础设施投资规模年均增长率将达到17.4%。预计至2017年,全球智能电网基础设施的投资规模将达到464亿美元左右。

目前,包括工商用户、居民用户在内的全球电表用户数量庞大,共约有17亿台,若全面更换为智能电表,市场规模将相当可观。In-Stat研究指出,全球智能电表市场营收预估在2016年将超过120亿美元,至2020年智能电表渗透率将达59%。PikeResearch预估,全球智能电表安装量将于2020年达到9.63亿台。

智能电网得到大范围的部署和发展是促进智能电表发展的主要驱动因素。

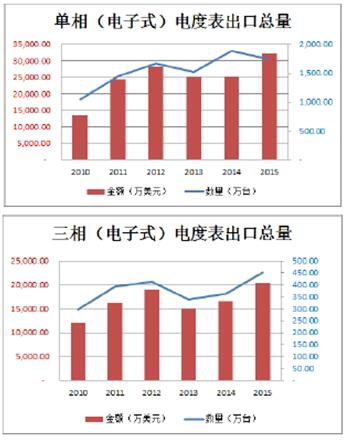

自2010年以来,我国智能电表出口量持续稳步攀升,出口金额也逐年扩大。

海关信息网统计数据显示,2015年,单相(电子式)电度表出口总量达到17,361,091台,出口金额为321,461,058美元。2010至2015年,三相(电子式)电度表出口量由2,974,710台增长到4,506,602台,出口金额由120,816,657美元增至204,414,419美元。

智能电网已成为发达国家、新兴经济体国家应对环境变化、发展绿色经济、提高能源使用效率的重要举措。世界各国制定出台了规划、政策,采取具体行动,加快推进智能电网技术和产业发展。世界各国和地区社会经济发展情况迥异,电力工业发展现状差异明显,其智能电网建设的特点和方向有所不同。世界各国和地区基于其发展条件、技术基础和应用需求,在推动智能电网发展的部署上各有侧重。

智能电网已成为发达国家、新兴经济体国家应对环境变化、发展绿色经济、提高能源使用效率的重要举措。世界各国制定出台了规划、政策,采取具体行动,加快推进智能电网技术和产业发展。世界各国和地区社会经济发展情况迥异,电力工业发展现状差异明显,其智能电网建设的特点和方向有所不同。世界各国和地区基于其发展条件、技术基础和应用需求,在推动智能电网发展的部署上各有侧重。

①北美市场容量及分析

2008年后,美国政府大力发展智能电网产业,提升美国国家电网的价值和效率,逐步实现美国太阳能、风能和地热能的统一入网管理。在总额高达7,870亿美元的经济刺激计划中,能源被列为优先投资的第一个领域,总额为405.5亿美元,其中投入110亿美元用于“智能电网投资计划”的研究与发展。2009年4月,美国能源部公布了发展智能电网的详细规划:能源部将设立两个专项计划,分别为“智能电网投资拨款项目”(SmartGridInvestmentGrantProgram)和“智能电网示范项目”(SmartGridDemonstrationProjects),投资额分别为33.75亿美元和6.15亿美元。受此推动,美国智能电网项目的数量大幅增长,带动的总投资额超过100亿美元。

②欧洲市场容量及分析

欧盟要求其成员国在2022年前要将电表全部更换为智能电表,在各国政府的推动下,智能电表安装数量自2009年开始呈现大幅增长的态势;预计到2030年,欧洲需要为电网升级改造投入约5,000亿欧元。除丹麦、芬兰和挪威等国的智能电表已逐步发展成型外,英国、法国、西班牙以及葡萄牙等国为满足欧盟的能源发展目标和环境政策要求,也制定出大规模智能电表市场的发展规划。根据Frost&Sullivan咨询公司的预测,欧洲智能电表市场将从2010年的3.18亿美元增长到2017年的19.3亿美元,复合年增长率为29.3%。受欧盟及各成员国的发展规划及节能减排计划的驱动,2011-2020年欧洲市场智能电表的安装量将达到2.12亿只。从市场规模来看,2011年至2020年累计市场规模将达到160亿美元,2018年市场规模将达到23.5亿美元。PikeResearch预计,2020年、2022年欧盟智能电表渗透率将达到68.6%、83.0%,并在2025年达到100%。欧洲智能电表市场即将进入繁荣期,并通过再生能源和智能电网的双重实施实现其“20-20-20”(能源使用效率上升20%、二氧化碳排放减少20%以及可再生能源使用达到20%)的耗能目标。

③非洲市场容量及分析

非洲各国经济发展程度存在较大差异,电力设施的发展速度不尽相同。基于近年来世界范围内智能电网建设的推动,部分非洲国家已经着手建设可持续性的电力基础设施,为后期智能电网的全面发展奠定基础。同时,非洲国家具有利用太阳能等能源的先天地理优势,也为整个非洲地区电力发展提供了较好的天然资源。目前,非洲各国已经开始投资建设部分电网项目。根据非洲各国政府规划,至2030年,非洲各国在电力基础设施方面投资将达5,630亿美元,其中60%会直接投资于电力基础设施,而非洲电力基建部分将投向智能电表的普及。

如上图所示,非洲地区智能电表的市场容量预计2016年将超过1,000万台,2018年将超过2,100万台,2016-2018年3年年均复合增长率高达40%左右。

如上图所示,非洲地区智能电表的市场容量预计2016年将超过1,000万台,2018年将超过2,100万台,2016-2018年3年年均复合增长率高达40%左右。

未来非洲电力设施的全面建设将大幅提升对智能电表的需求,也为以出口为主的国内智能电表企业奠定了坚实的市场基础。

④东南亚市场容量及分析

④东南亚市场容量及分析

东南亚各国作为新兴经济体,目前其电气化水平较低,电网基础设施不发达,但随着经济和城市化进程的加快,东南亚各国电力需求增长强劲。随着近年来东南亚各国政府和相关行业在全球清洁能源等方面做出的规划和部署,泰国、马来西亚、印度尼西亚和菲律宾已经开始制定具体的智能电网技术发展路线图,以更高效地管理和使用电能。根据2013年亚洲表计展览会的项目信息,泰国省级电力公司计划在未来15年内将在服务区域内投资130亿美元建设全国性的智能电网系统,安装超过1,500万只智能电表,并且考虑为居民用户提供AMI系统;印度尼西亚将要安装100万只预付费电表。同时,印度尼西亚国家电力公司将为所有的电力连接设备提供keypad电表,还将大范围更换旧的居民用电表;马来西亚最大电力公司TenagaNasionalBerhad已实施AMR项目,为4.5万大客户配备了智能电表和GSM解调器,并计划实施AMI系统和部署智能电表。

地区智能电表的需求将稳定增长,预计2018年将达到1,120万台左右,年均复合增长率约为30%。

地区智能电表的需求将稳定增长,预计2018年将达到1,120万台左右,年均复合增长率约为30%。

⑤南美洲市场容量及分析

在智能电网建设和普及上,作为南美洲国土最大的国家,巴西目前处于领先地位。巴西政府一直重视用电力及相关设备水平的提高,并计划在2021年前安装6,300万只AMI电表。根据NortheastGroup分析,到2022年,巴西智能电网投资额将达366亿美元。在巴西政府大力支持智能电网及相关设备建设的影响下,其周边国家也陆续公布相关政策,以提升用电设施水平。根据《2011-2020南美洲智能电网市场预测报告》,巴西、智利、阿根廷等南美洲大国将首先大规模安装智能电表,其他南美洲国家也将陆续安装智能电表;预计到2020年,南美洲将安装10,450万只智能电表,总金额约251亿美元。

世界各国以电力的稳定高效、节能环保、安全使用为目标,致力于智能电网的规划和基础建设。智能电网的成功运行要求建立一套用电信息管理系统,完整且实时的采集各电力用户的用电信息并实现分析处理,因而部署处于供电和用电两端中介地位的AMI便成为推动智能电网顺利发展的首要任务,其前提便是智能电表的安装替换,因此整个电力行业最终将构建以智能电表为重要环节的一体化智能电网,这为智能电表行业在未来的市场扩容提供了可期的机遇。

根据IDCEnergyInsights的预测,2012~2017年期间,全球智能电网基础设施投资规模年均增长率将达到17.4%。预计至2017年,全球智能电网基础设施的投资规模将达到464亿美元左右。

目前,包括工商用户、居民用户在内的全球电表用户数量庞大,共约有17亿台,若全面更换为智能电表,市场规模将相当可观。In-Stat研究指出,全球智能电表市场营收预估在2016年将超过120亿美元,至2020年智能电表渗透率将达59%。PikeResearch预估,全球智能电表安装量将于2020年达到9.63亿台。

智能电网得到大范围的部署和发展是促进智能电表发展的主要驱动因素。

自2010年以来,我国智能电表出口量持续稳步攀升,出口金额也逐年扩大。

海关信息网统计数据显示,2015年,单相(电子式)电度表出口总量达到17,361,091台,出口金额为321,461,058美元。2010至2015年,三相(电子式)电度表出口量由2,974,710台增长到4,506,602台,出口金额由120,816,657美元增至204,414,419美元。

①北美市场容量及分析

2008年后,美国政府大力发展智能电网产业,提升美国国家电网的价值和效率,逐步实现美国太阳能、风能和地热能的统一入网管理。在总额高达7,870亿美元的经济刺激计划中,能源被列为优先投资的第一个领域,总额为405.5亿美元,其中投入110亿美元用于“智能电网投资计划”的研究与发展。2009年4月,美国能源部公布了发展智能电网的详细规划:能源部将设立两个专项计划,分别为“智能电网投资拨款项目”(SmartGridInvestmentGrantProgram)和“智能电网示范项目”(SmartGridDemonstrationProjects),投资额分别为33.75亿美元和6.15亿美元。受此推动,美国智能电网项目的数量大幅增长,带动的总投资额超过100亿美元。

②欧洲市场容量及分析

欧盟要求其成员国在2022年前要将电表全部更换为智能电表,在各国政府的推动下,智能电表安装数量自2009年开始呈现大幅增长的态势;预计到2030年,欧洲需要为电网升级改造投入约5,000亿欧元。除丹麦、芬兰和挪威等国的智能电表已逐步发展成型外,英国、法国、西班牙以及葡萄牙等国为满足欧盟的能源发展目标和环境政策要求,也制定出大规模智能电表市场的发展规划。根据Frost&Sullivan咨询公司的预测,欧洲智能电表市场将从2010年的3.18亿美元增长到2017年的19.3亿美元,复合年增长率为29.3%。受欧盟及各成员国的发展规划及节能减排计划的驱动,2011-2020年欧洲市场智能电表的安装量将达到2.12亿只。从市场规模来看,2011年至2020年累计市场规模将达到160亿美元,2018年市场规模将达到23.5亿美元。PikeResearch预计,2020年、2022年欧盟智能电表渗透率将达到68.6%、83.0%,并在2025年达到100%。欧洲智能电表市场即将进入繁荣期,并通过再生能源和智能电网的双重实施实现其“20-20-20”(能源使用效率上升20%、二氧化碳排放减少20%以及可再生能源使用达到20%)的耗能目标。

③非洲市场容量及分析

非洲各国经济发展程度存在较大差异,电力设施的发展速度不尽相同。基于近年来世界范围内智能电网建设的推动,部分非洲国家已经着手建设可持续性的电力基础设施,为后期智能电网的全面发展奠定基础。同时,非洲国家具有利用太阳能等能源的先天地理优势,也为整个非洲地区电力发展提供了较好的天然资源。目前,非洲各国已经开始投资建设部分电网项目。根据非洲各国政府规划,至2030年,非洲各国在电力基础设施方面投资将达5,630亿美元,其中60%会直接投资于电力基础设施,而非洲电力基建部分将投向智能电表的普及。

未来非洲电力设施的全面建设将大幅提升对智能电表的需求,也为以出口为主的国内智能电表企业奠定了坚实的市场基础。

非洲各国家智能电表市场容量及电力相关项目如下表所示:

东南亚各国作为新兴经济体,目前其电气化水平较低,电网基础设施不发达,但随着经济和城市化进程的加快,东南亚各国电力需求增长强劲。随着近年来东南亚各国政府和相关行业在全球清洁能源等方面做出的规划和部署,泰国、马来西亚、印度尼西亚和菲律宾已经开始制定具体的智能电网技术发展路线图,以更高效地管理和使用电能。根据2013年亚洲表计展览会的项目信息,泰国省级电力公司计划在未来15年内将在服务区域内投资130亿美元建设全国性的智能电网系统,安装超过1,500万只智能电表,并且考虑为居民用户提供AMI系统;印度尼西亚将要安装100万只预付费电表。同时,印度尼西亚国家电力公司将为所有的电力连接设备提供keypad电表,还将大范围更换旧的居民用电表;马来西亚最大电力公司TenagaNasionalBerhad已实施AMR项目,为4.5万大客户配备了智能电表和GSM解调器,并计划实施AMI系统和部署智能电表。

⑤南美洲市场容量及分析

在智能电网建设和普及上,作为南美洲国土最大的国家,巴西目前处于领先地位。巴西政府一直重视用电力及相关设备水平的提高,并计划在2021年前安装6,300万只AMI电表。根据NortheastGroup分析,到2022年,巴西智能电网投资额将达366亿美元。在巴西政府大力支持智能电网及相关设备建设的影响下,其周边国家也陆续公布相关政策,以提升用电设施水平。根据《2011-2020南美洲智能电网市场预测报告》,巴西、智利、阿根廷等南美洲大国将首先大规模安装智能电表,其他南美洲国家也将陆续安装智能电表;预计到2020年,南美洲将安装10,450万只智能电表,总金额约251亿美元。

资料来源:中国报告网整理,转载请注明出处(WW)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。