参考中国报告网发布的《2017-2022年中国OLED(有机发光二极管)行业市场发展现状及十三五市场竞争态势报告》

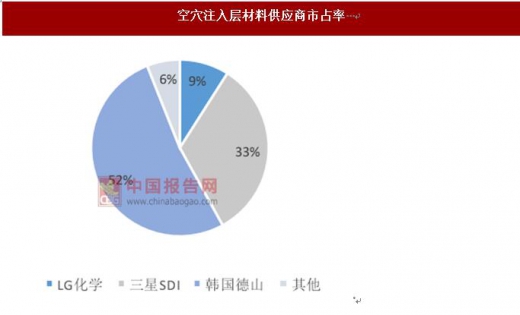

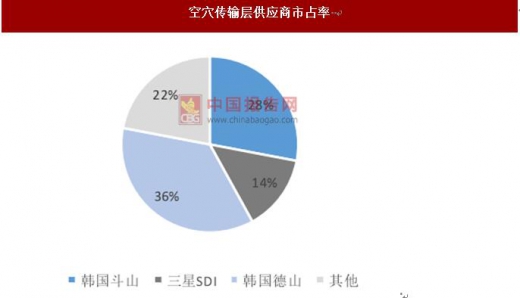

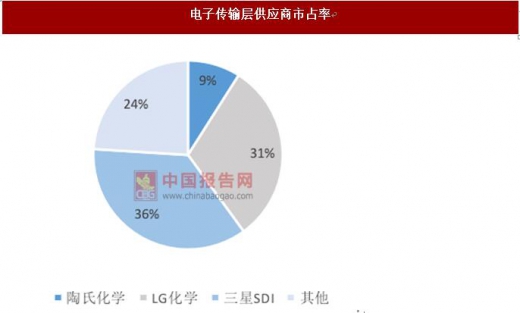

目前,发光层、空穴传输层和电子传输层材料生产技术都被国外巨头垄断,国内还处于研发阶段。

国内企业除京东方、天马微电子、华星光电等极少数资本技术实力雄厚的巨头选择从面板端切入外,更多的国内企业则图谋在 OLED 发光材料和传输材料等中间体领域占得一席之地。广东阿格蕾雅光电材料有限公司已具备 OLED材料设计—研发—小试—中试—器件评估—寿命测试等全过程能力。万润股份、濮阳惠成、瑞联新材等公司也在积极布局 OLED 中间体、升华材料的生产。

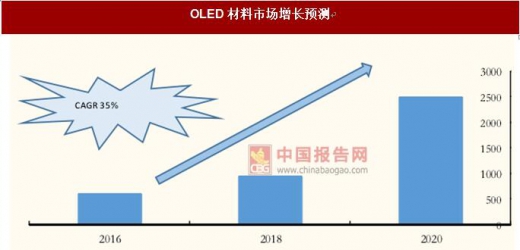

调查结果显示,2014 到 2015 年间,OLED 材料市场增长了17%,未来 5 年 OLED 材料市场预计将以 35%的年均复合增长率高速增长,从2015 年的 5 亿美元左右到 2020 年 25 亿美元。

阻隔膜、PI 膜和靶材市场空间巨大,未来有望放量。目前 OLED 面板主要是以玻璃基板为主,由于玻璃难以弯曲,仅能实现有限的弯曲功能。要想充分发挥 OLED 材料柔软、可折叠的特性,就需要将传统的玻璃基板和封装材料用柔性聚合物材料进行替换。目前最重要的三种材料分别是阻隔膜、电子级 PI膜和靶材。

阻隔膜:OLED 材料对环境敏感,需要隔水、隔氧气的环境才可以保证使用寿命。传统的封装技术在柔性 OLED 领域无法实现,需通过粘贴阻隔膜来实现,目前技术主要被日本和欧美企业垄断。随着国内OLED 产线不断投入和升级,柔性显示面板对高等级水汽阻隔膜的需求将呈现爆发式增长。

根据 OLED 面板厂商已发布的产能建设情况,到 2020 年为 OLED 配套的高等级封装阻隔膜的年需求量将超过 5000 万平米,年产值有望突破 10 亿美元。国内公司康得新已经于今年 2 月建成已建成水汽阻隔膜产品产线,产能 120 万平米,以进一步打入 OLED 核心产业链。

PI 膜(聚酰亚胺膜):柔性 PI 的主要功能是代替传统玻璃基板。在耐高温、透明柔性的 PI 膜上溅射电极,制造可弯曲折叠的柔性基板。PI膜分为三个档次:普通 PI 膜、电子级 PI 膜、透明柔性薄膜。透明柔性 PI膜将可能替代玻璃成为新一代柔性 OLED 衬底。

目前透明柔性 PI 的技术只有极少数企业掌握,电子级 PI 膜主要被杜邦、日本的宇部兴产、钟渊化学和东丽以及韩国 SKC 五家公司垄断。

国内尚无企业可以批量生产 12.5μm 以下的薄膜。但技术布局的企业较多,目前技术较为先进的是丹邦科技,已经于今年四月实现了 9μm PI 膜的,6 μm PI 膜也开始批量生产,产品质量和良率需稳步提升释放产能。

靶材:与 PI 膜相似,靶材是实现柔性基板代替玻璃基板的重要原材料。

溅射靶材是液晶显示、IC 等各应用行业的上游材料,溅射靶材的品质要求高、行业认证壁垒高,行业集中度也很高。同时,溅射靶材行业市场化程度很高,竞争较为激烈。长期以来,溅射靶材,主要被日本、美国的国际化企业所垄断。未来基于产品价格、采购国产化等因素的考虑,国内厂商有希望加入产业链。

大屏幕领域谁主沉浮,成本决定市场 当前,OLED 在小尺寸屏幕显示领域已经具有强大的竞争力,市场占有率迅速提高。但是在大尺寸屏幕包括电视机、电脑显示器领域,因为生产成本和发光材料寿命等原因,还无法与传统 LCD 抗衡。

成本和材料寿命制约 OLED 在大尺寸屏幕领域的发展 OLED 在结构上不需要背光源,在宏观结构上更加简单,也让其拥有更加轻薄的特点。但从内部围观结构来看 OLED 的结构更为复杂,极大的增加了其生产工艺的复杂度。LCD 内部只需要一层结晶材料填充即可,而 OLED 内部有 5层以上材料层。

目前,发光层、空穴传输层和电子传输层材料生产技术都被国外巨头垄断,国内还处于研发阶段。

数据来源:中国报告网整理

数据来源:中国报告网整理

数据来源:中国报告网整理

国内企业除京东方、天马微电子、华星光电等极少数资本技术实力雄厚的巨头选择从面板端切入外,更多的国内企业则图谋在 OLED 发光材料和传输材料等中间体领域占得一席之地。广东阿格蕾雅光电材料有限公司已具备 OLED材料设计—研发—小试—中试—器件评估—寿命测试等全过程能力。万润股份、濮阳惠成、瑞联新材等公司也在积极布局 OLED 中间体、升华材料的生产。

资料来源:中国报告网整理

调查结果显示,2014 到 2015 年间,OLED 材料市场增长了17%,未来 5 年 OLED 材料市场预计将以 35%的年均复合增长率高速增长,从2015 年的 5 亿美元左右到 2020 年 25 亿美元。

数据来源:中国报告网整理

阻隔膜、PI 膜和靶材市场空间巨大,未来有望放量。目前 OLED 面板主要是以玻璃基板为主,由于玻璃难以弯曲,仅能实现有限的弯曲功能。要想充分发挥 OLED 材料柔软、可折叠的特性,就需要将传统的玻璃基板和封装材料用柔性聚合物材料进行替换。目前最重要的三种材料分别是阻隔膜、电子级 PI膜和靶材。

阻隔膜:OLED 材料对环境敏感,需要隔水、隔氧气的环境才可以保证使用寿命。传统的封装技术在柔性 OLED 领域无法实现,需通过粘贴阻隔膜来实现,目前技术主要被日本和欧美企业垄断。随着国内OLED 产线不断投入和升级,柔性显示面板对高等级水汽阻隔膜的需求将呈现爆发式增长。

根据 OLED 面板厂商已发布的产能建设情况,到 2020 年为 OLED 配套的高等级封装阻隔膜的年需求量将超过 5000 万平米,年产值有望突破 10 亿美元。国内公司康得新已经于今年 2 月建成已建成水汽阻隔膜产品产线,产能 120 万平米,以进一步打入 OLED 核心产业链。

PI 膜(聚酰亚胺膜):柔性 PI 的主要功能是代替传统玻璃基板。在耐高温、透明柔性的 PI 膜上溅射电极,制造可弯曲折叠的柔性基板。PI膜分为三个档次:普通 PI 膜、电子级 PI 膜、透明柔性薄膜。透明柔性 PI膜将可能替代玻璃成为新一代柔性 OLED 衬底。

目前透明柔性 PI 的技术只有极少数企业掌握,电子级 PI 膜主要被杜邦、日本的宇部兴产、钟渊化学和东丽以及韩国 SKC 五家公司垄断。

国内尚无企业可以批量生产 12.5μm 以下的薄膜。但技术布局的企业较多,目前技术较为先进的是丹邦科技,已经于今年四月实现了 9μm PI 膜的,6 μm PI 膜也开始批量生产,产品质量和良率需稳步提升释放产能。

靶材:与 PI 膜相似,靶材是实现柔性基板代替玻璃基板的重要原材料。

溅射靶材是液晶显示、IC 等各应用行业的上游材料,溅射靶材的品质要求高、行业认证壁垒高,行业集中度也很高。同时,溅射靶材行业市场化程度很高,竞争较为激烈。长期以来,溅射靶材,主要被日本、美国的国际化企业所垄断。未来基于产品价格、采购国产化等因素的考虑,国内厂商有希望加入产业链。

大屏幕领域谁主沉浮,成本决定市场 当前,OLED 在小尺寸屏幕显示领域已经具有强大的竞争力,市场占有率迅速提高。但是在大尺寸屏幕包括电视机、电脑显示器领域,因为生产成本和发光材料寿命等原因,还无法与传统 LCD 抗衡。

成本和材料寿命制约 OLED 在大尺寸屏幕领域的发展 OLED 在结构上不需要背光源,在宏观结构上更加简单,也让其拥有更加轻薄的特点。但从内部围观结构来看 OLED 的结构更为复杂,极大的增加了其生产工艺的复杂度。LCD 内部只需要一层结晶材料填充即可,而 OLED 内部有 5层以上材料层。

资料来源:互联网

数据来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。