参考中国报告网发布《2017-2022年中国变压器行业市场发展现状及十三五发展前景分析报告》

(1)“十三五”期间电网投资重点向配电端转移

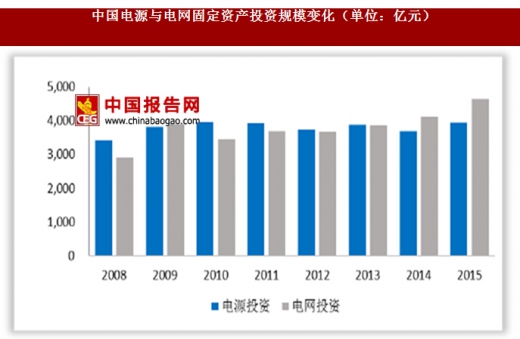

中国电力工业发展历程可划分为三个阶段:1985-2001 年,由于电力供应普遍短缺,国家重点投资发电站建设,呈现出“重发轻供”的特点。2002-2010 年,国家开始推动“厂网分开、竞价上网”的电力体制改革,建设重点转移到输变电环节,电网建设投资规模渐渐超过发电投资。同时,电源供应与电力负荷中心的地理错配凸显,输电通道瓶颈制约电力发展格局,以特高压为代表的输电通道建设兴起。2011-2016 年,随着电力体制改革深入、居民电力消费发展,电网负荷波动增加,加强配电网络成为迫切需求。相对滞后的配电投资自2011 年开始快速上升并首次超过了输电投资,电网建设的重点逐渐向配电网络转移。

2016 年11 月国家能源局发布《电力发展“十三五”规划》,提出配电网建设的目标和相应举措:着力解决配电网薄弱问题,促进智能互联,提高新能源消纳能力,供电质量达到国际先进水平;推进配电自动化建设,实现配电网可观可控;到2020 年基本建成城乡统筹、安全可靠、经济高效、技术先进、环境友好、与小康社会相适应的现代配电网。同时,能源局发布的《配电网建设改造行动计划2012-2020 年》表明:2015 年配电网建设投资不低于3,000 亿元,“十三五”期间配电网投资将累计不低于1.7 万亿元。

资料来源:中国统计数据库

(2)配电网建设拉动中低压设备市场

“十三五”期间巨额的配电网建设投资,将直接推动中低压变电设备市场发展,尤其是节能效果好、智能化程度高的变压器产品会体现较强的竞争优势。根据对配电网建设中投资结构的统计,设备采购约占总投资的30%,而设备采购中,变压设备约占59%,由此推算“十三五”期间配网变压器市场容量将超过3,500 亿元,发展潜力十分可观。

资料来源:中国统计数据库

3、轨道交通发展催生牵引变压器新需求

轨道交通历来是我国基础设施建设的投资重点,“十二五”期间全国铁路累计完成固定资产投资38,229 亿元,年均增长8.68%;城市轨道交通累计完成固定资产投资12,289 亿元,年均增长22.64%。截至2016 年底,全国铁路营业里程达到12.4 万公里,其中高速铁路2.2 万公里;全国城市轨道运营线路里程达4,152.8公里,地铁、轻轨、快轨、有轨电车等多元化发展趋势明显。根据最新修订的《中长期铁路网规划》,到2020 年我国铁路网规模目标达到15 万公里,其中高速铁路3 万公里。

牵引供电设备和电力机车是电气化铁路的两大主要设备,牵引变压器是牵引供电系统的核心。随着“十三五”期间高铁及城市轨道交通建设进一步加速,牵引变压器、轨道供电变压器及其它信号设备电源变压器等需求将大幅提升,加之国家推进轨道交通设备国产化的政策扶持,相关企业面临良好的发展机遇。

4、电动汽车充电体系建设拉动变压器市场

电动汽车的进一步普及需要以完善的充电网络为基础,2015 年11 月国务院发布《电动汽车充电基础设施发展指南2015-2020》,提出:在2020 年建成“适度超前、车桩相随、智能高效”的充电基础设施体系,包括充换电站1.2 万座,充电桩480 万座,满足500 万台电动汽车充电需求。根据国家标准化管理委员会数据显示,截至2015 年底,全国已建成充换电站3,600 座、公共充电桩4.9 万座,距离规划目标尚有很大差距,预期未来几年将成为充电桩建设的高峰期。交流充电桩额定电压为250/440 伏,直流充电桩额定电压为750/110 伏,因此汽车充电站需要配备专用的变压器设施。随着未来各主要城市汽车充电网络建设加速,将有力拉动相关变压器设备市场。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。