参考中国报告网发布《中国液晶显示模组市场格局分析与未来前景预测报告(2014-2019)》

1、影响行业发展的有利因素

(1)产业政策的积极扶持推动行业的发展

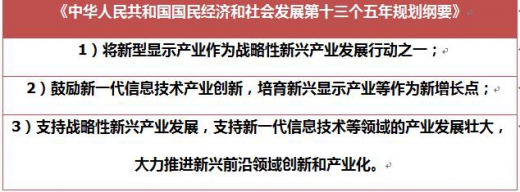

背光显示模组作为液晶显示模组必备的关键配套组件,在国家产业政策大力扶持液晶显示产业的背景下,发展前景广阔。从国家信息产业“十五”规划到“十三五”发展规划,都把发展新型显示器件放到了重要位置,明确提出要加速发展新型显示器件及关键原材料产业,如《中华人民共和国国民经济和社会发展第十三个五年规划纲要》提出:

在政府有关政策大力支持的背景下,液晶显示行业具备了良好的发展环境,而背光显示模组也成为了液晶显示产业链中实现我国本土化最快的关键组件之一。

(2)液晶显示终端应用产品需求旺盛,背光显示模组市场前景依然广阔

背光显示模组广泛地应用于智能手机、平板电脑、数码相机等消费电子产品。

近年来,随着我国居民可支配收入的不断提升,对消费电子产品的需求不断提高,以智能手机为代表的消费电子产品呈现了爆发式增长的态势。液晶显示终端应用产品市场发展迅速,直接带动了背光显示模组的市场需求。此外,未来随着我国车载显示器、医用显示仪、工控显示器等各个专业显示领域应用更为广泛,以及我国物联网智能家居在人们生活中的渗透更为深入,专业类和新型类液晶显示终端应用产品的发展也将带动背光显示模组的发展。

(3)液晶显示行业全球产业转移,带动中小尺寸背光显示模组行业本土化发展

从目前液晶显示行业全球格局来看,韩国市场份额由于技术升级及生产策略调整影响略有滑落,但整体依然处于行业领头位置;中国台湾市场份额整体表现稳定;日本市场占有率较90 年代下滑明显,其国内厂商日渐式微,市场占有率处于较低位置。

而随着我国大陆显示面板新产线的密集投放,液晶显示行业配套产品就地供应具备越来越高的成本优势,我国大陆地区将逐渐成为全球液晶显示行业及其配套行业的重心。此外,由于中小尺寸液晶显示终端应用产品的多元化发展,以及其典型代表如智能手机具备更新换代速度较快的特性,中小尺寸背光显示模组作为我国背光显示模组厂商发展的基础,具备做大做强的广阔空间。

随着国内众多以生产智能手机为主的液晶显示面板生产线陆续建成投产,国内背光显示模组自给率将继续提升,带动中小尺寸背光显示模组行业本土化发展。

(4)行业技术进步为背光显示模组市场发展提供内生驱动

液晶显示行业重心在向我国转移的过程中,外资液晶显示模组及其配套厂商在我国投资设厂为我国行业技术进步起到了一定的促进作用。同时,我国本土企业向境外购买高精度研发设备和生产设备,也有力地支持了我国本土企业的技术吸收和升级。背光显示模组行业相关技术的进步极大地提高了背光显示模组产品的生产效率,同时也提高了产品的性能和品质,从而满足了客户对产品越来越高的要求。

2、影响行业发展的不利因素

(1)背光显示模组上游产业链配套有待进一步完善

目前,背光显示模组中所使用的高端膜材核心技术仍主要由境外企业如美国3M 公司掌握;高端导光板类塑胶粒则掌握在日本住友和三菱。该部分原材料供应商拥有较高的定价优势,因此在一定程度上影响了背光显示模组厂商的利润空间。若未来相关高端膜材和塑胶粒材料不能实现我国本土制造和就近供应,将对背光显示模组行业持续产生影响。我国背光显示模组的上游产业链配套仍有待进一步完善,成为影响背光显示模组行业发展的不利因素之一。

(2)国内行业企业整体规模偏小,细分行业尚无上市企业

近年来,随着全球液晶显示面板产能向我国大陆地区转移,我国本土背光显示模组企业分享了相应的机遇和增长机会,行业规模迅速增长。但整体而言,我国本土背光显示模组企业规模依然偏小,缺乏通过上市借助资本市场力量成为国内和国际龙头企业的领头者,在国际市场上竞争力仍显不足。针对此情形,公司本着“以人为本,科技为先”的经营理念,以“短期内成为国内领先的中小尺寸背光显示模组企业,长期内成为国际一流的背光显示模组企业”为目标,旨在为客户提供优质的产品,并进入国内和国际领先的液晶显示模组和终端应用产品厂商的核心供应商体系,对外资厂商产品形成替代,并与其争夺广阔的市场空间。

(3)行业快速发展,缺乏配套高端技术人才

背光显示模组行业对从业人员有较高的专业素质要求,研发人员要求掌握光学、材料学、计算机控制等多个学科知识;生产人员需要熟悉设备的性能、操作和参数控制,要求具备丰富的生产经验;管理人员要求熟悉背光显示模组的生产流程、了解与上下游企业的合作模式。我国背光显示模组行业起步相对较晚,人才储备相对不足,同时近年来行业发展迅速,导致高端的技术和生产人才较缺乏,成为影响背光显示模组行业发展的不利因素之一。

1、影响行业发展的有利因素

(1)产业政策的积极扶持推动行业的发展

背光显示模组作为液晶显示模组必备的关键配套组件,在国家产业政策大力扶持液晶显示产业的背景下,发展前景广阔。从国家信息产业“十五”规划到“十三五”发展规划,都把发展新型显示器件放到了重要位置,明确提出要加速发展新型显示器件及关键原材料产业,如《中华人民共和国国民经济和社会发展第十三个五年规划纲要》提出:

资料来源:公开资料整理

在政府有关政策大力支持的背景下,液晶显示行业具备了良好的发展环境,而背光显示模组也成为了液晶显示产业链中实现我国本土化最快的关键组件之一。

(2)液晶显示终端应用产品需求旺盛,背光显示模组市场前景依然广阔

背光显示模组广泛地应用于智能手机、平板电脑、数码相机等消费电子产品。

近年来,随着我国居民可支配收入的不断提升,对消费电子产品的需求不断提高,以智能手机为代表的消费电子产品呈现了爆发式增长的态势。液晶显示终端应用产品市场发展迅速,直接带动了背光显示模组的市场需求。此外,未来随着我国车载显示器、医用显示仪、工控显示器等各个专业显示领域应用更为广泛,以及我国物联网智能家居在人们生活中的渗透更为深入,专业类和新型类液晶显示终端应用产品的发展也将带动背光显示模组的发展。

(3)液晶显示行业全球产业转移,带动中小尺寸背光显示模组行业本土化发展

从目前液晶显示行业全球格局来看,韩国市场份额由于技术升级及生产策略调整影响略有滑落,但整体依然处于行业领头位置;中国台湾市场份额整体表现稳定;日本市场占有率较90 年代下滑明显,其国内厂商日渐式微,市场占有率处于较低位置。

数据来源:观研天下数据中心整理

而随着我国大陆显示面板新产线的密集投放,液晶显示行业配套产品就地供应具备越来越高的成本优势,我国大陆地区将逐渐成为全球液晶显示行业及其配套行业的重心。此外,由于中小尺寸液晶显示终端应用产品的多元化发展,以及其典型代表如智能手机具备更新换代速度较快的特性,中小尺寸背光显示模组作为我国背光显示模组厂商发展的基础,具备做大做强的广阔空间。

随着国内众多以生产智能手机为主的液晶显示面板生产线陆续建成投产,国内背光显示模组自给率将继续提升,带动中小尺寸背光显示模组行业本土化发展。

(4)行业技术进步为背光显示模组市场发展提供内生驱动

液晶显示行业重心在向我国转移的过程中,外资液晶显示模组及其配套厂商在我国投资设厂为我国行业技术进步起到了一定的促进作用。同时,我国本土企业向境外购买高精度研发设备和生产设备,也有力地支持了我国本土企业的技术吸收和升级。背光显示模组行业相关技术的进步极大地提高了背光显示模组产品的生产效率,同时也提高了产品的性能和品质,从而满足了客户对产品越来越高的要求。

2、影响行业发展的不利因素

(1)背光显示模组上游产业链配套有待进一步完善

目前,背光显示模组中所使用的高端膜材核心技术仍主要由境外企业如美国3M 公司掌握;高端导光板类塑胶粒则掌握在日本住友和三菱。该部分原材料供应商拥有较高的定价优势,因此在一定程度上影响了背光显示模组厂商的利润空间。若未来相关高端膜材和塑胶粒材料不能实现我国本土制造和就近供应,将对背光显示模组行业持续产生影响。我国背光显示模组的上游产业链配套仍有待进一步完善,成为影响背光显示模组行业发展的不利因素之一。

(2)国内行业企业整体规模偏小,细分行业尚无上市企业

近年来,随着全球液晶显示面板产能向我国大陆地区转移,我国本土背光显示模组企业分享了相应的机遇和增长机会,行业规模迅速增长。但整体而言,我国本土背光显示模组企业规模依然偏小,缺乏通过上市借助资本市场力量成为国内和国际龙头企业的领头者,在国际市场上竞争力仍显不足。针对此情形,公司本着“以人为本,科技为先”的经营理念,以“短期内成为国内领先的中小尺寸背光显示模组企业,长期内成为国际一流的背光显示模组企业”为目标,旨在为客户提供优质的产品,并进入国内和国际领先的液晶显示模组和终端应用产品厂商的核心供应商体系,对外资厂商产品形成替代,并与其争夺广阔的市场空间。

(3)行业快速发展,缺乏配套高端技术人才

背光显示模组行业对从业人员有较高的专业素质要求,研发人员要求掌握光学、材料学、计算机控制等多个学科知识;生产人员需要熟悉设备的性能、操作和参数控制,要求具备丰富的生产经验;管理人员要求熟悉背光显示模组的生产流程、了解与上下游企业的合作模式。我国背光显示模组行业起步相对较晚,人才储备相对不足,同时近年来行业发展迅速,导致高端的技术和生产人才较缺乏,成为影响背光显示模组行业发展的不利因素之一。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。