参考中国报告网发布《中国液晶显示模组市场格局分析与未来前景预测报告(2014-2019)》

1、背光显示模组行业竞争情况

背光显示模组行业发展初期,行业企业主要集中在中国台湾和日本、韩国,主要企业有中国台湾的瑞仪光电和中强光电、日本欧姆龙集团、日本美蓓亚集团、韩国e-LITECOM 公司等。近年来,随着背光显示模组技术的逐渐发展,我国大陆本土背光显示模组企业增长较快,本土背光显示模组厂商中小企业较多,行业呈现梯队分化效应,且集中度日渐提高。在领先梯队中,出现了一批如隆利科技、东莞三协精工科技有限公司等优质背光显示模组企业。

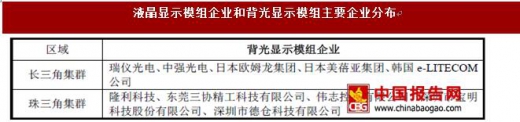

背光显示模组行业作为液晶显示行业的配套产业,其分布与液晶显示行业具有类似的特点,且呈现出较明显的产业集群效应。目前,我国液晶显示模组企业和背光显示模组企业均主要分布在长三角和珠三角集群。其中,长三角集群主要以台资企业、韩资企业和日本企业为主,产品以大尺寸液晶显示模组、大尺寸背光显示模组和高端中小尺寸背光显示模组为主。而珠三角则以本土企业为主,产品以中小尺寸液晶显示模组和背光显示模组为主。液晶显示模组企业和背光显示模组主要企业的大致分布如下表所示:

随着研发能力的提升、生产经验的积累和品质的日益增长,以及中小尺寸液晶显示终端应用产品的极大丰富化,我国本土背光显示模组产业近年来获得了长足的发展,背光显示模组也成为了液晶显示产业链中实现我国本土化最快的关键组件之一。目前,我国的中小尺寸背光显示模组企业不仅占据了国内液晶显示传统应用领域较多的市场份额,并且正以较高的性价比优势与外资企业和境外企业争夺高端中小尺寸背光显示模组份额。

2、背光显示模组行业主要企业

(1)瑞仪光电

瑞仪光电成立于 1995 年7 月,是我国台湾地区第一家专业从事背光显示模组研发与制造的厂商,主要业务为背光显示模组的设计、制造、组装和销售。瑞仪光电是世界领先的背光显示模组制造厂商,其股票于2002 年4 月正式于台湾证券交易所上市买卖,并于2002 年、2003 年和2007 年在我国大陆苏州、南京和广州设立厂区。根据瑞仪光电2015 年度财务报告,瑞仪光电2015 年营业收入达510 亿新台币,约为100 亿元人民币。瑞仪光电系Apple 手机的二级供应商之一,为Apple 手机的液晶显示模组供应商提供背光显示模组产品。

(2)e-LITECOM

韩国e-LITECOM 公司设立于1984 年,是韩国领先的专业从事中小尺寸背光显示模组产品的企业,也是国际上具备较强实力的背光显示模组厂商之一。韩国 e-LITECOM 公司系韩国三星的优秀供应商,并在我国无锡和东莞均设有厂区。

韩国e-LITECOM 公司亦系Apple 手机的二级供应商之一。

(3)日本美蓓亚集团

日本美蓓亚集团为日本第一家微型、小口径滚珠轴承专业生产厂家,创立于1951 年,并逐步扩展至机械加工、电子设备加工领域。日本美蓓亚集团于1999年投产背光显示模组,并在我国苏州设有工厂,是国际上具备较高精密产品制作能力的厂商之一。日本美蓓亚集团已于日本证券市场上市,也是Apple 手机的二级供应商之一。

(4)东莞三协精工科技有限公司

东莞三协精工科技有限公司从事生产高亮度背光显示模组产品,成立于2003年7 月,注册资本为10,000.00 万港元,注册地址为东莞市高埗镇冼沙一坊工业区。东莞三协精工科技有限公司为港资企业,其股东为三协精工(香港)有限公司。

(5)伟志控股有限公司

伟志控股有限公司成立于 1984 年,注册于开曼群岛,其总部位于中国香港,并于2014 年11 月于香港联合交易所主板上市,证券代码为1305。伟志控股有限公司是一家主要生产LED 背光产品的公司,在深圳、惠州和宜昌设有工厂。

(6)深圳市宝明科技股份有限公司

深圳市宝明科技股份有限公司从事 LED 背光源模组及电容式触摸屏研发、生产和销售。其成立日期为2006 年8 月10 日,注册地址为深圳市龙华新区观澜街道大水田社区大水田工业区B 区宝运达厂房F 栋,注册资本为10,346.10 万人民币,经营范围为“生产销售背光源、新型平板显示器件;货物及技术进出口;(法律、行政法规、国务院决定规定需前置审批和禁止的项目除外);普通货运;机械设备租赁(不配备操作人员的机械设备租赁,不包括金融租赁活动)”。

(7)深圳市德仓科技有限公司

深圳市德仓科技有限公司从事研发、生产和销售中小尺寸背光源产品。其成立日期为2005 年2 月25 日,注册地址为深圳市宝安区石岩街道同富康水田工业区厂房E 栋,注册资本为829.43 万元,经营范围为“光电器件、电子元器件、通讯器材的技术开发及销售;货物及技术进出口。背光源、导光板、塑胶件、五金件、模具的技术开发、生产与销售;普通货运。”除上述企业外,背光显示模组细分领域中具有较强实力的企业还有日本欧姆龙集团、台湾中强光电、天津和仁昌光电子有限公司等。上述企业中,瑞仪光电、中强光电、日本美蓓亚集团、伟志控股有限公司均已在其注册地或总部所在地主要股票交易市场实现了上市。相对而言,目前,我国大陆地区尚未有主营背光显示模组产品的企业实现A 股上市。借助于我国A 股资本市场,我国背光显示模组细分行业将有机会通过扩大产能和投入研发培育出具备较强国际竞争实力的本土企业,以形成外资厂商产品有效替代、与其它国家和地区主要竞争对手争夺高端背光显示模组市场份额的局面,并进入国际主要品牌如Apple 手机、平板电脑的主要供应体系。综上,我国大陆地区背光显示模组细分行业仍具备较大的市场增长空间。

1、背光显示模组行业竞争情况

背光显示模组行业发展初期,行业企业主要集中在中国台湾和日本、韩国,主要企业有中国台湾的瑞仪光电和中强光电、日本欧姆龙集团、日本美蓓亚集团、韩国e-LITECOM 公司等。近年来,随着背光显示模组技术的逐渐发展,我国大陆本土背光显示模组企业增长较快,本土背光显示模组厂商中小企业较多,行业呈现梯队分化效应,且集中度日渐提高。在领先梯队中,出现了一批如隆利科技、东莞三协精工科技有限公司等优质背光显示模组企业。

背光显示模组行业作为液晶显示行业的配套产业,其分布与液晶显示行业具有类似的特点,且呈现出较明显的产业集群效应。目前,我国液晶显示模组企业和背光显示模组企业均主要分布在长三角和珠三角集群。其中,长三角集群主要以台资企业、韩资企业和日本企业为主,产品以大尺寸液晶显示模组、大尺寸背光显示模组和高端中小尺寸背光显示模组为主。而珠三角则以本土企业为主,产品以中小尺寸液晶显示模组和背光显示模组为主。液晶显示模组企业和背光显示模组主要企业的大致分布如下表所示:

资料来源:公开资料整理

随着研发能力的提升、生产经验的积累和品质的日益增长,以及中小尺寸液晶显示终端应用产品的极大丰富化,我国本土背光显示模组产业近年来获得了长足的发展,背光显示模组也成为了液晶显示产业链中实现我国本土化最快的关键组件之一。目前,我国的中小尺寸背光显示模组企业不仅占据了国内液晶显示传统应用领域较多的市场份额,并且正以较高的性价比优势与外资企业和境外企业争夺高端中小尺寸背光显示模组份额。

2、背光显示模组行业主要企业

(1)瑞仪光电

瑞仪光电成立于 1995 年7 月,是我国台湾地区第一家专业从事背光显示模组研发与制造的厂商,主要业务为背光显示模组的设计、制造、组装和销售。瑞仪光电是世界领先的背光显示模组制造厂商,其股票于2002 年4 月正式于台湾证券交易所上市买卖,并于2002 年、2003 年和2007 年在我国大陆苏州、南京和广州设立厂区。根据瑞仪光电2015 年度财务报告,瑞仪光电2015 年营业收入达510 亿新台币,约为100 亿元人民币。瑞仪光电系Apple 手机的二级供应商之一,为Apple 手机的液晶显示模组供应商提供背光显示模组产品。

(2)e-LITECOM

韩国e-LITECOM 公司设立于1984 年,是韩国领先的专业从事中小尺寸背光显示模组产品的企业,也是国际上具备较强实力的背光显示模组厂商之一。韩国 e-LITECOM 公司系韩国三星的优秀供应商,并在我国无锡和东莞均设有厂区。

韩国e-LITECOM 公司亦系Apple 手机的二级供应商之一。

(3)日本美蓓亚集团

日本美蓓亚集团为日本第一家微型、小口径滚珠轴承专业生产厂家,创立于1951 年,并逐步扩展至机械加工、电子设备加工领域。日本美蓓亚集团于1999年投产背光显示模组,并在我国苏州设有工厂,是国际上具备较高精密产品制作能力的厂商之一。日本美蓓亚集团已于日本证券市场上市,也是Apple 手机的二级供应商之一。

(4)东莞三协精工科技有限公司

东莞三协精工科技有限公司从事生产高亮度背光显示模组产品,成立于2003年7 月,注册资本为10,000.00 万港元,注册地址为东莞市高埗镇冼沙一坊工业区。东莞三协精工科技有限公司为港资企业,其股东为三协精工(香港)有限公司。

(5)伟志控股有限公司

伟志控股有限公司成立于 1984 年,注册于开曼群岛,其总部位于中国香港,并于2014 年11 月于香港联合交易所主板上市,证券代码为1305。伟志控股有限公司是一家主要生产LED 背光产品的公司,在深圳、惠州和宜昌设有工厂。

(6)深圳市宝明科技股份有限公司

深圳市宝明科技股份有限公司从事 LED 背光源模组及电容式触摸屏研发、生产和销售。其成立日期为2006 年8 月10 日,注册地址为深圳市龙华新区观澜街道大水田社区大水田工业区B 区宝运达厂房F 栋,注册资本为10,346.10 万人民币,经营范围为“生产销售背光源、新型平板显示器件;货物及技术进出口;(法律、行政法规、国务院决定规定需前置审批和禁止的项目除外);普通货运;机械设备租赁(不配备操作人员的机械设备租赁,不包括金融租赁活动)”。

(7)深圳市德仓科技有限公司

深圳市德仓科技有限公司从事研发、生产和销售中小尺寸背光源产品。其成立日期为2005 年2 月25 日,注册地址为深圳市宝安区石岩街道同富康水田工业区厂房E 栋,注册资本为829.43 万元,经营范围为“光电器件、电子元器件、通讯器材的技术开发及销售;货物及技术进出口。背光源、导光板、塑胶件、五金件、模具的技术开发、生产与销售;普通货运。”除上述企业外,背光显示模组细分领域中具有较强实力的企业还有日本欧姆龙集团、台湾中强光电、天津和仁昌光电子有限公司等。上述企业中,瑞仪光电、中强光电、日本美蓓亚集团、伟志控股有限公司均已在其注册地或总部所在地主要股票交易市场实现了上市。相对而言,目前,我国大陆地区尚未有主营背光显示模组产品的企业实现A 股上市。借助于我国A 股资本市场,我国背光显示模组细分行业将有机会通过扩大产能和投入研发培育出具备较强国际竞争实力的本土企业,以形成外资厂商产品有效替代、与其它国家和地区主要竞争对手争夺高端背光显示模组市场份额的局面,并进入国际主要品牌如Apple 手机、平板电脑的主要供应体系。综上,我国大陆地区背光显示模组细分行业仍具备较大的市场增长空间。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。