(一)行业与上、下游行业之间的关联性

资料来源:互联网

1、上游行业发展状况对行业的影响

小批量印刷线路板生产所需主要原材料包括覆铜板(板材)、半固化片、铜球、铜箔、氰化金钾、油墨等原材料。国内PCB上游原材料整体供应较为充足,市场竞争较为充分,相应配套服务能够满足PCB行业的发展需求。

覆铜板(Copper Clad Laminate,英文简称CCL)是由木浆纸或玻纤布等作增强材料,浸以树脂,单面或双面覆以铜箔,经热压而成的一种产品。覆铜板用于多层板生产时,通常也被成为芯板。覆铜板行业较为集中,主要供应商包括建滔化工集团有限公司、广东生益科技股份有限公司、金安国纪科技股份有限公司、上海南亚覆铜板有限公司等。覆铜板约占印制电路板生产成本的20%~40%,其价格变化对印制电路板的成本影响最大。

覆铜板价格主要受铜箔价格变化和PCB市场需求两方面的综合影响,而铜箔、铜球则受铜价变化与下游市场需求变化影响。铜价基本处于下降趋势,有利于PCB企业降低生产成本,从2016年10月开始,铜价触底反弹,一定程度上会增加PCB产品的原材料成本。此外,铜箔也是锂电池制造的重要原料。近几年,国内外锂电池产业及新能源汽车产业发展迅速,对铜箔需求增长迅速,导致2016年PCB用标准铜箔的供应较为紧张。

数据来源:中国统计数据库

其他原材料氰化金钾主要受金价波动影响,半固化片主要受石油价格波动影响。

2、下游行业发展状况及对行业的影响

小批量印制电路板主要用于工业控制、汽车电子、医疗电子、通信设备、LED照明等领域,随着科技水平的不断提高,其应用领域还在不断增加,具有良好的发展前景。

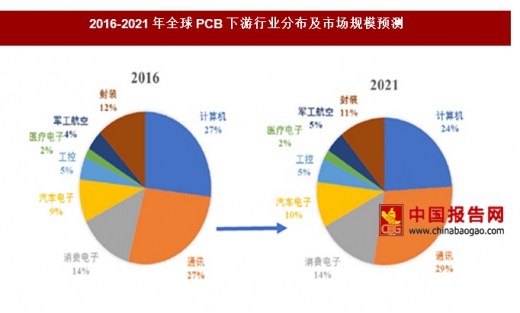

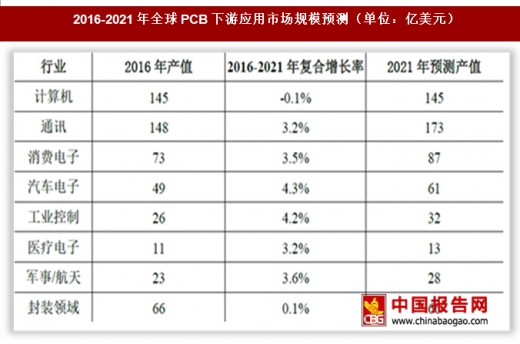

据统计和预测,2016年全球PCB的需求规模达到542亿美元,预计到2021年,全球PCB的需求规模将达到604亿美元,2016-2021年的年复合增长率为2.2%,其中工业控制、汽车电子、医疗电子、通信等下游应用领域将保持增长。

数据来源:中国统计数据库

数据来源:中国统计数据库

(1)工业控制

工业控制是指利用电子电气、机械和软件组合实现工业自动化控制,以使工厂的生产和制造过程更加自动化和精确化,并具有可控性及可视性。工控机主要类别有PLC(可编程控制系统)、IPC(PC总线工业电脑)、DCS(分散型控制系统)、FCS(现场总线系统)及CNC(数控系统)五种。工控机的应用场景较为广泛,包括航空信息、车载应用、ATM机、POS机、高速公路收费系统、楼宇自动化系统、特种应用、机械设备等。

工控领域使用的PCB产品主要为4层以上多层板,占其总需求的比例约为70%,2016年应用于工控领域的4层板、6层板、8层以上多层板各自的产值分别为7.44亿美元、4.76亿美元、5.82亿美元。具体如下图所示:

数据来源:中国统计数据库

受高端装备市场需求和劳动力成本上升及国家政策支持的影响,国内工控设备产业的发展前景良好,对其上游印制电路板行业形成稳定的市场需求。据Prismark统计和预测,2016年全球工业控制行业对PCB板的需求规模约为26.40亿美元,预计2021年将达到32亿美元,未来五年的年复合增长率约为4.3%。

(2)医疗电子

现代医疗器械产品逐渐呈现数字化和计算机化的特征,医疗电子在医疗器械产品中得到了广泛使用,如家庭医疗器械产品电子血压计、电子体温表、血糖仪、糖尿病治疗仪等,还有医院常用的医疗器械产品超声仪(彩超、B超等)、CT、X光机、心电图机等。

随着经济的发展及老龄人口占比提高,未来几年全球医疗器械市场将保持持续增长,促进医疗电子用PCB需求的增加。据统计数据显示,2015年全球医疗器械市场销售额达到3,710亿美元,预计到2022年,全球医疗器械市场销售额将达到5,298亿美元,2016-2022年间的复合年增长率为5.2%。据统计和预测,2016年全球医疗器械行业对PCB板的需求规模约为11.31亿美元,预计2021年将达到13亿美元,2016-2021年预计复合增长率为3.2%,医疗电子用PCB占PCB总产值份额也将从2016年2.0%提高到2021年的2.1%。

数据来源:中国统计数据库

随着国内居民生活水平的不断提高和人口老龄化的变化趋势,大健康产业有望保持快速增长,而医疗器械行业又是健康产业中增长较快的领域。近几年来,国内医疗器械市场一直保持着两位数的增长率,市场总量从2010年的约1,200亿元增长至2015年的3,080亿元,年均复合增长率超过20%。预计未来5年内,医疗器械行业仍将保持两位数的增长率,2018年行业规模将有望达到5,322亿元。

(3)汽车电子领域

汽车电子产品应用主要集中于动力系统、底盘系统、车身系统、驾驶信息系统、安全系统和保全系统,汽车电子的产品较多,具体包括全液晶仪表、车载信息娱乐系统、汽车雷达、车联网模块、车载导航、汽车音响、刹车系统、行车记录仪等。

金融危机之后,在各国经济政策的刺激下全球经济逐步恢复,汽车工业总体呈现增长态势,2009 年-2015 年,全球汽车产量复合增长率为6.61%,2015 年全球产量达到9,068.31 万辆。

数据来源:中国统计数据库

在汽车轻量化、小型化、智能化和电动化趋势的推动下,汽车电子领域PCB的整体市场规模增长迅速。据Prismark统计数据显示,2011-2016年全球汽车电路板产值年复合成长率为6.7%,占整体电路板产值已由2011年的7%上升至2015年约8.6%,2016年全球汽车电子PCB产值约49亿美元,预计2021年将达到61亿美元左右,增速高于整个PCB产业增速。2016至2021年全球汽车电子行业PCB产值的复合增长率将达4.3%。

(4)通信设备领域

通信设备主要指用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、交换机、雷达、骨干网传输设备等。

当前VR/AR,物联网、无人驾驶等新产业对移动通信技术的高传输速率、高可靠性、低延时性提出了更高的要求,在全球各大移动通信巨头的全力推动下,未来两年全球5G商用进程有望提速。根据《中华人民共和国国民经济和社会发展第十三个五年规划纲要》,中国将积极推进第五代移动通信(5G)和超宽带关键技术研究并启动5G 商用,积极推进云计算和物联网发展等。预计未来几年,中国也将逐步迈入5G时代,并将大量建设通信基站,相关印制电路板的需求将快速增长。

根据预计,2016-2021年,全球应用于通讯设备的PCB产值将由148亿美元增长到173亿美元,年复合增长率达到3.2%。通信设备对高多层板PCB需求占比较大,其中有线通信设备领域8层以上PCB占比约为42.57%,无线通信设备领域8层以上PCB占比约为42.27%。

(5)LED领域

LED主要应用于手机背光、LED照明、信号显示以及汽车用LED等方面,背光LED需求受OLED影响未来将出现下滑,而LED照明、信号显示和汽车用LED的需求将保持较快速度增长。

LED通用照明仍然是市场发展的最主要推动力,2016年我国通用照明产值达2,040亿元,同比增长31.5%,占整体应用市场的比重由2015年的45%,提升到2016年的47.6%。由于小间距LED显示技术的发展,显示应用迎来快速增长期,2016年市场规模约548亿元,同比增长29%。

数据来源:中国统计数据库

LED汽车照明发展迅速。随着高端车型前大灯越来越多采用LED灯具,2016年LED汽车照明高速增长,同比增长33.8%,占整体应用市场1.4%。

(二)进入行业的主要壁垒

1、技术壁垒

印制电路板制造行业属于技术密集型行业,存在较高的技术壁垒。从PCB制造工艺来看,PCB的生产流程复杂,涵盖图形电镀、蚀刻、沉铜、钻孔、阻焊等多种工序,涉及到材料、电子、机械、光学、化工等多学科技术,需要PCB制造企业具备较强的工艺技术。

从客户需求角度来看,PCB属于定制化产品,而小批量PCB板下游应用领域涉及工业控制、医疗电子、通信设备、汽车电子、安防电子等众多领域,应用于不同领域或相同领域不同功能的PCB产品的技术要求差异较大,PCB制造企业需要具备向客户提供多种解决方案的能力。

从行业发展趋势来看,随着全球电子产品向着小型化、多功能化、轻量化的趋势发展,下游客户对印制电路板的要求更倾向于高精度、高密度等高技术要求。

PCB制造企业需具备较强的研发实力、工艺技术才能够及时满足客户日益增加的产品需求。

2、客户壁垒

在PCB行业,下游客户严格的供应商认证制度对新PCB制造企业构成了较大的客户壁垒。

印制电路板的品质直接影响终端产品的质量,为了保持产品稳定性,下游客户通常针对供应商制定严格的认证制度,对新供应商设置1-2年的考察周期,对其产能规模、技术水平、产品质量、产品交期、管理水平等因素全方位考核。这些认证具备过程复杂、周期长、标准严格、费用高的特征,在正常情况下客户不会轻易更换供应商,PCB制造企业一旦进入客户的合格供应商目录,双方会保持长久合作关系。客户与供应商合作的周期越长,客户粘性越强,新PCB制造企业要打进客户原有的供货体系存在较大的难度。

3、资金壁垒

PCB生产工序复杂,其生产线涉及多达几十种不同类型的机器设备,设备购置成本高昂。PCB产品包括单/双面板、多层板、HDI板、刚挠结合板、厚铜板、特殊材料板等,不同产品的生产在设备配置上存在一定差异,技术难度越大、精度要求越高的产品,对设备要求越高,设备购置成本越大。例如生产线中的电镀铜自动化设备、激光钻孔机、真空压合机等贵重设备,单位投入均在百万元以上,一条先进的生产线设备投入金额可高达数亿元。

PCB行业需持续的资金投入。PCB行业目前正向着精细化、自动化及绿色制造的方向发展,要保证企业在行业竞争中保持优势地位,PCB制造企业必须在自动化生产设备、智能化生产线、先进的环保处理设施等持续资金投入才能紧跟行业快速发展的步伐。

4、环保壁垒

PCB制造在电镀、蚀刻及印刷等生产环节会产生废水、固废及废气等污染物,存在一定的环保风险。近年来环保部门持续加大对行业环保治理力度,采取电子监控、现场检查等多种手段实时监控企业污染物排放情况,对环保不达标的企业采取关停、限期责令整改等手段进行处罚。

同时,当前绿色制造在世界各国已成趋势。欧盟已相继颁布《关于在电子电气设备中限制使用某些有害物质指令》(RoHS)、《关于报废电子电气设备指令》(WEEE)、《关于化学品注册、评估、许可和限制制度》(REACH)指令,我国政府也已发布《电子信息产品污染防治管理办法》(中国版RoHS)、《电子信息产品污染控制管理办法》、《中华人民共和国清洁生产促进法》、《清洁生产标准印制电路板制造业》等政策法规,要求控制和减少电子信息产品废弃后对环境造成的污染,促进生产和销售低污染的电子信息产品。

因此,随着环保要求的日益提高,一方面需要PCB企业具备较高的环保处理经验和技术,另一方面要加大对环保设备购置及运营投入,这对新进入的PCB企业构成较高的环保壁垒。

(三)影响小批量板行业发展的有利和不利因素

1、有利因素

(1)下游市场需求稳定

小批量板广泛应用于通信设备、工业控制、医疗器械、安防电子、国防及航空航天等,这些领域发展态势良好,对PCB的需求较为稳定。近年来,随着新能源汽车、物联网、节能环保、信息安全等新兴领域需求的带动,PCB市场规模将保持稳定增长。

(2)政府产业政策支持

电子信息产业是国民经济的战略性、基础性和先导性支柱产业,对国民经济的发展和国家安全具有十分重要的战略意义。印制电路板是电子信息产品中必不可少的基础组件和重要组成部分,也是各种电子整机产品的重要组成部分,在电子信息产业链中起着承上启下的关键作用。因此我国政府和行业主管部门推出了一系列产业政策对PCB行业进行鼓励和支持,包括《信息产业科技发展“十一五”规划和2020年中长期规划纲要》、《当前优先发展的高技术产业化重点领域指南(2011年)》、《产业结构指导目录(2011年)(2013年修正)》、《鼓励进口技术和产品目录(2015年版)》、《外商投资产业指导目录(2015年修订)》,将PCB相关产品列为重点发展对象,为PCB行业发展提供政策保障。

(3)全球PCB产能继续向中国转移

2000年以来,亚洲在劳动力资源、市场消费群体、投资及税收政策方面拥有较大的优势,吸引欧美PCB制造企业通过开设工厂、转移订单等形式将产能向亚洲地区转移,中国抓住历史性机遇逐渐发展为全球最大的PCB制造基地。基于中国巨大的内需市场和完善的配套产业链,可以预计未来较长一段时间,全球PCB产能向中国转移的趋势仍将延续。另外,目前国内生产的PCB产品中技术含量较低的产品占比较大,与欧美、日本、台湾等地相比技术上仍然存在一定的差距,未来随着国内PCB企业生产规模、研发能力、品牌知名度、资金实力等各方面快速发展,更多的中高端PCB产能将向中国转移。

(4)我国行业组织积极参与国际标准制定

2011 年中国印制电路行业协会(CPCA)、日本电子电路行业协会(JPCA)、韩国电子电路行业协会(KPCA)开展标准化事务的合作,组成了“CJK 印制电路标准化工作组”,共同开发适应于东北亚范围乃至全球通用的印制电路板标准,占领PCB 行业发展的制高点。我国行业组织对制定国际标准的积极参与和推动,将有利于我国PCB 行业向前发展,并提高行业整体水平。

2、不利因素

(1)技术差距

中国虽然是印制电路板国际市场的最主要力量,产量位列全球第一,但还不是印制电路板生产制造强国,与日本、韩国和欧美国家相比,中国生产制造技术和产品服务能力偏弱。一是关键产品和核心技术依赖国外。中国小批量板企业的半数产品为传统多层板,汽车、航空航天、通信等高端PCB技术还主要掌握在外资企业手中,这种技术壁垒严重制约小批量板企业发展。二是技术积累不足。虽然中国小批量板行业的专利数量大幅增加,但是质量依然落后于美国、日本等发达国家。中国还需要发展一批高技术和高附加值的小批量板企业,掌握并积累产业里的核心技术和关键资源,实现从价值链的低附加值环节向高附加值环节迁移。

(2)劳动力及环保成本上涨

近年来,随着经济的快速发展和物价水平的提高,国内劳动力成本在不断上涨,在沿海发达地区经常出现“招工难、用工荒”的现象,因此国内不少PCB企业将生产基地逐渐迁往内地省市,以减轻生产成本上涨的压力。另外,随着环保监管压力的日益增加,业内企业需增加对环保处理的投入,导致日常经营成本增加。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。