一、国产半导体设备任重道远,砥砺前行

1、大陆本土芯片制造工艺落后,工艺升级迫在眉睫

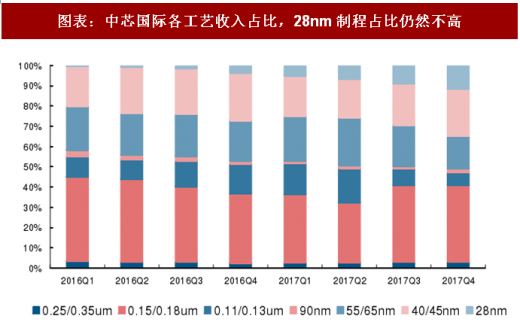

目前国内的半导体制造工艺相比国际水平落后两代以上。国内的集成电路制造工艺最先进的是中芯国际,已经实现28nm制程量产,28nm工艺的收入占比也在逐年提高。但是2017Q428nm占比仅为11.3%,占比不高,中芯国际的主要收入仍靠0.15/0.18um和40/45nm。国内目前制程最先进的中芯国际尚且如此,其他的本土晶圆厂在先进制程方面更为落后。而作为对比,全球最大的晶圆代工企业台积电在2016年底2017年初即已实现10nm制程的量产,且2017Q3收入占比已经达到了10%,预计2017Q4占比达到25%。中国大陆本土的晶圆厂不仅在工艺上与国际领先水平有两代以上的代差,而且在已经实现量产的最先进的28nm制程上,仍有不足,量产良率仍待提高。

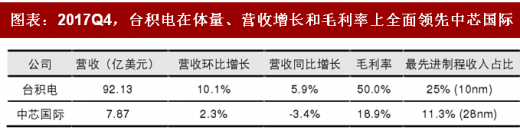

2017Q4,中芯国际营收7.87亿美元,环比增长2.3%,同比降低3.4%,毛利率为18.9%。而台积电2017Q4营收92.13亿美元,环比增长10.1%,同比增长5.9%,毛利率为50%。台积电在体量为中芯国际10倍以上的情况下,营收增长仍然比中芯国际快,且毛利率大幅领先中芯国际。这其中很大的原因,就在于台积电拥有中芯国际所没有的10nm和16nm工艺,而且同样的28nm工艺,台积电的良率比中芯国际的更高。

先进工艺制造的芯片,同样大小的芯片面积,可以容纳更多的晶体管,不仅性能更好,而且功耗更低。如果芯片的晶体管数量不变,则先进工艺制造的芯片会拥有更小的面积,那同样大小的硅片上,就能生产更多的芯片,芯片的单位成本更低。而同样的制造工艺,如果良率更高,则同样一块硅片,就可以制造出更多的性能良好的芯片,芯片的单位成本也会更低。所以芯片制造的订单,总是趋向更先进的、良率更高工艺。

芯片制造的订单,总的趋势在向拥有先进制造工艺的晶圆代工巨头聚拢,造成强者恒强的局面。巨头不仅营收高,而且拥有高得多的毛利率,可以将大量的毛利润投入到研发中,加快芯片制造工艺的研发,继续保持优势。对规模和制造工艺都落后的中国大陆本土芯片制造公司来说,如果不能加速制造工艺的研发和更新,就会越来越落后。因此,升级制造工艺,是关乎到未来能否不被市场抛弃的问题,升级制造工艺迫在眉睫。

2、国产半导体设备尚无法满足升级制造工艺的重任,缺少试错机会

目前,中国的集成电路制造产业,最重要的任务不是实现生产设备和材料的国产化,而是加紧研发生产工艺,追上国际先进水平,不被市场边缘化。升级制造工艺,资金和设备最重要,设备的支出往往占晶圆代工厂资本支出的80%以上。

截至目前,大基金超过60%的资金投入到了集成电路制造领域。而设备方面,由于巨额资金的投入和升级工艺的紧迫性,国内的晶圆厂采购设备的过程中对成本相对不敏感,关键是能够快速、稳定地实现先进工艺的量产。

国内的设备无论在已实现的制程,还是量产的稳定性上,都距离国外设备公司有较大的差距,而且国外设备公司的产品已经在台积电或三星等公司的产线上实现稳定量产,对国内晶圆代工厂,采用国外的设备是最省时间和精力的,后续的维护成本也会低很多。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

因此,优先采购的,还是国外先进设备公司的成熟产品。

半导体设备具有很高的技术高壁垒,在研发周期长,投入巨大。国产设备公司虽然目前在工艺制程上的研发已经有所突破,但是与稳定量产之间还有一定的距离,其中非常关键的是要有试错的机会。试错的周期通常长达一年甚至数年。但现在中国大陆大力发展集成电路制造,首要任务是实现制造工艺的更新,而不是要求提升国产化率,所以没有太多的时间给国产设备公司提供试错的机会。量产中,制造设备一旦出问题,那整条产线上的晶圆都有可能报废,而且需要停工检查维修,对晶圆厂来说,代价非常大。所以,目前国产设备处于产品研发出来,但得不到大批量使用的境地,缺少试错机会。

二、国产设备终将崛起,龙头企业优先受益,最先崛起的是测试设备

随着全国在集成电路产业方面的大力投入,中国的集成电路设计、制造和封测三大产业必将蓬勃发展,并逐步追上国际先进水平。而作为制造和封测的上游,国产半导体设备,虽然整体上落后,但随着下游市场的蓬勃发展,在一些产线配套设备、自动化设备、洁静设备等方面取得了一定的市场占有率。而核心设备中,也开始在一些低端设备市场取得了一定的市场占有率。

由于制造工艺升级的迫切性,以及对设备稳定性的高要求,已经在技术上取得了一定突破,并且进入了产线量产的国产龙头设备商,获得了宝贵的试错机会,随着研发的加速和经验的积累,将会优先受益于集成电路国产化的浪潮。

集成电路核心产业链上,越前端技术难度越大。详细来说,制造设备技术难度大于封装设备大于测试设备。制造设备中,光刻机的技术难度大于刻蚀设备,刻蚀设备又大于离子注入和镀铜设备,薄膜生长、清洗、抛光、检测等设备的难度最小。其原因在于,光刻和刻蚀都有及其严格的线宽要求,且会对晶圆产生破坏。而后段的清洗、检测等则没有这方面的要求,且本身不会对晶圆产生破坏。封装设备中,技术难度最大的在键合。

测试设备中,封装后测试技术难度小于晶圆测试,分选机技术难度小于探针卡。遵从先易后难的顺序,国产设备如果在市场占有率上取得突破,会先在测试、清洗、CMP、晶圆检测、切割等设备上取得。而测试设备会最先崛起。目前国内测试设备竞争较为激烈,国际厂商:泰瑞达、爱德万、科利登。国内:华峰,长川。华峰和长川科技已经在技术上取得了一定的突破,利用成本优势,从分立元件测试、模拟测试、分选机等低端测试领域开始,和国际厂商展开竞争,并取得了一定的市场份额。

随着摩尔定律的放缓,国际巨头工艺更新的步伐也在变慢,对于国产设备商来说,是追赶的机会。随着越来越多的资金和人才的投入,以及掌握了国外先进技术的华裔归国加入集成电路国产化的浪潮,国产设备从配套设备、低端设备入手,脚踏实地,砥砺前行,终将崛起。

1、大陆本土芯片制造工艺落后,工艺升级迫在眉睫

目前国内的半导体制造工艺相比国际水平落后两代以上。国内的集成电路制造工艺最先进的是中芯国际,已经实现28nm制程量产,28nm工艺的收入占比也在逐年提高。但是2017Q428nm占比仅为11.3%,占比不高,中芯国际的主要收入仍靠0.15/0.18um和40/45nm。国内目前制程最先进的中芯国际尚且如此,其他的本土晶圆厂在先进制程方面更为落后。而作为对比,全球最大的晶圆代工企业台积电在2016年底2017年初即已实现10nm制程的量产,且2017Q3收入占比已经达到了10%,预计2017Q4占比达到25%。中国大陆本土的晶圆厂不仅在工艺上与国际领先水平有两代以上的代差,而且在已经实现量产的最先进的28nm制程上,仍有不足,量产良率仍待提高。

图表:中芯国际各工艺收入占比,28nm制程占比仍然不高

图表来源:公开资料整理

2017Q4,中芯国际营收7.87亿美元,环比增长2.3%,同比降低3.4%,毛利率为18.9%。而台积电2017Q4营收92.13亿美元,环比增长10.1%,同比增长5.9%,毛利率为50%。台积电在体量为中芯国际10倍以上的情况下,营收增长仍然比中芯国际快,且毛利率大幅领先中芯国际。这其中很大的原因,就在于台积电拥有中芯国际所没有的10nm和16nm工艺,而且同样的28nm工艺,台积电的良率比中芯国际的更高。

图表:2017Q4,台积电在体量、营收增长和毛利率上全面领先中芯国际

图表来源:公开资料整理

先进工艺制造的芯片,同样大小的芯片面积,可以容纳更多的晶体管,不仅性能更好,而且功耗更低。如果芯片的晶体管数量不变,则先进工艺制造的芯片会拥有更小的面积,那同样大小的硅片上,就能生产更多的芯片,芯片的单位成本更低。而同样的制造工艺,如果良率更高,则同样一块硅片,就可以制造出更多的性能良好的芯片,芯片的单位成本也会更低。所以芯片制造的订单,总是趋向更先进的、良率更高工艺。

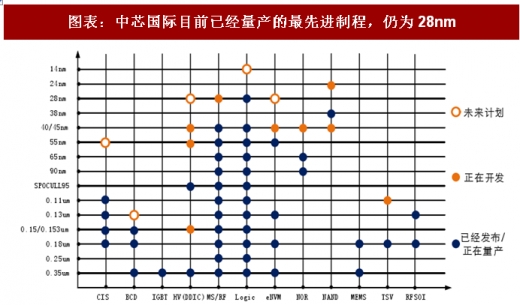

图表:中芯国际目前已经量产的最先进制程,仍为28nm

图表来源:公开资料整理

芯片制造的订单,总的趋势在向拥有先进制造工艺的晶圆代工巨头聚拢,造成强者恒强的局面。巨头不仅营收高,而且拥有高得多的毛利率,可以将大量的毛利润投入到研发中,加快芯片制造工艺的研发,继续保持优势。对规模和制造工艺都落后的中国大陆本土芯片制造公司来说,如果不能加速制造工艺的研发和更新,就会越来越落后。因此,升级制造工艺,是关乎到未来能否不被市场抛弃的问题,升级制造工艺迫在眉睫。

2、国产半导体设备尚无法满足升级制造工艺的重任,缺少试错机会

目前,中国的集成电路制造产业,最重要的任务不是实现生产设备和材料的国产化,而是加紧研发生产工艺,追上国际先进水平,不被市场边缘化。升级制造工艺,资金和设备最重要,设备的支出往往占晶圆代工厂资本支出的80%以上。

截至目前,大基金超过60%的资金投入到了集成电路制造领域。而设备方面,由于巨额资金的投入和升级工艺的紧迫性,国内的晶圆厂采购设备的过程中对成本相对不敏感,关键是能够快速、稳定地实现先进工艺的量产。

国内的设备无论在已实现的制程,还是量产的稳定性上,都距离国外设备公司有较大的差距,而且国外设备公司的产品已经在台积电或三星等公司的产线上实现稳定量产,对国内晶圆代工厂,采用国外的设备是最省时间和精力的,后续的维护成本也会低很多。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

因此,优先采购的,还是国外先进设备公司的成熟产品。

半导体设备具有很高的技术高壁垒,在研发周期长,投入巨大。国产设备公司虽然目前在工艺制程上的研发已经有所突破,但是与稳定量产之间还有一定的距离,其中非常关键的是要有试错的机会。试错的周期通常长达一年甚至数年。但现在中国大陆大力发展集成电路制造,首要任务是实现制造工艺的更新,而不是要求提升国产化率,所以没有太多的时间给国产设备公司提供试错的机会。量产中,制造设备一旦出问题,那整条产线上的晶圆都有可能报废,而且需要停工检查维修,对晶圆厂来说,代价非常大。所以,目前国产设备处于产品研发出来,但得不到大批量使用的境地,缺少试错机会。

二、国产设备终将崛起,龙头企业优先受益,最先崛起的是测试设备

随着全国在集成电路产业方面的大力投入,中国的集成电路设计、制造和封测三大产业必将蓬勃发展,并逐步追上国际先进水平。而作为制造和封测的上游,国产半导体设备,虽然整体上落后,但随着下游市场的蓬勃发展,在一些产线配套设备、自动化设备、洁静设备等方面取得了一定的市场占有率。而核心设备中,也开始在一些低端设备市场取得了一定的市场占有率。

由于制造工艺升级的迫切性,以及对设备稳定性的高要求,已经在技术上取得了一定突破,并且进入了产线量产的国产龙头设备商,获得了宝贵的试错机会,随着研发的加速和经验的积累,将会优先受益于集成电路国产化的浪潮。

图表:集成电路制造的技术难度大于封测

图表来源:公开资料整理

集成电路核心产业链上,越前端技术难度越大。详细来说,制造设备技术难度大于封装设备大于测试设备。制造设备中,光刻机的技术难度大于刻蚀设备,刻蚀设备又大于离子注入和镀铜设备,薄膜生长、清洗、抛光、检测等设备的难度最小。其原因在于,光刻和刻蚀都有及其严格的线宽要求,且会对晶圆产生破坏。而后段的清洗、检测等则没有这方面的要求,且本身不会对晶圆产生破坏。封装设备中,技术难度最大的在键合。

测试设备中,封装后测试技术难度小于晶圆测试,分选机技术难度小于探针卡。遵从先易后难的顺序,国产设备如果在市场占有率上取得突破,会先在测试、清洗、CMP、晶圆检测、切割等设备上取得。而测试设备会最先崛起。目前国内测试设备竞争较为激烈,国际厂商:泰瑞达、爱德万、科利登。国内:华峰,长川。华峰和长川科技已经在技术上取得了一定的突破,利用成本优势,从分立元件测试、模拟测试、分选机等低端测试领域开始,和国际厂商展开竞争,并取得了一定的市场份额。

随着摩尔定律的放缓,国际巨头工艺更新的步伐也在变慢,对于国产设备商来说,是追赶的机会。随着越来越多的资金和人才的投入,以及掌握了国外先进技术的华裔归国加入集成电路国产化的浪潮,国产设备从配套设备、低端设备入手,脚踏实地,砥砺前行,终将崛起。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。