一、内资企业投资高峰为国产设备创造成长机会

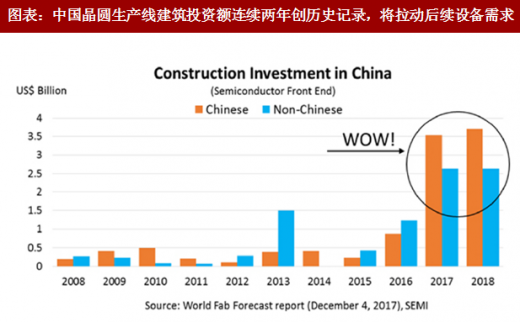

近两年中国晶圆厂房建设投入创下历史记录。SEMI 预计 2017-2018 年中国境内晶圆厂房土建投入分别为 60 亿和 66 亿美元,创下历史记录。其中国内企业的投资额也首次超过了外国企业在华投资额。

晶圆厂建设高峰意味着后续更多的配套设备支出。2013 年-2017 年,国内企业每年的晶圆设备投资额(国内市场投资部分)通常保持在 15-25 亿美元,而国外企业每年的投资额在 25 亿-50 亿美元。SEMI 预计 2018 年国外企业将在中国投资 63 亿晶圆设备,同时中国企业的投资额将达到 58 亿美元,将进一步缩小与在中国投资的国外的企业的差距。

外资企业都已经形成了全球稳定的供应链关系,基于生产稳定性的考虑,核心部分采购一般不会考虑国内厂商,因此其投资对国内设备企业难以形成有力的拉动。国内半导体企业一方面技术水平相对落后,在提升制程的过程中需要设备厂商配合研发,同时在政策的引导下能够加大与国内设备厂商的合作力度,因此我们认为,国内企业在晶圆设备投资上的增加将为国内集成电路专用设备厂商创造快速发展的机遇。

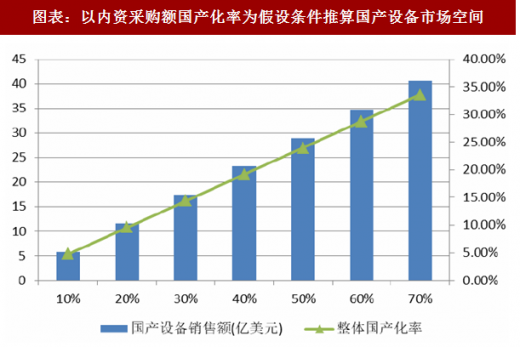

以 2018 年国内企业投资额预测数据(58 亿美元)作为目标市场,扣除其中技术门槛较高的光刻机部分(假设占比为 25%),国产设备厂商可以进军的市场空间可达 43.5 亿美元。如假设内资采购部分国产化率达到 35%,国产设备厂商的销售额可达到 20 亿美元左右,接近 2016 年国产半导体设备销售额的 5 倍。假设 2019 年国内投资额与 2018 年持平,但国产化率达到 40%,则国产设备厂商的销售额可达到 23 亿美元。在上述假设条件下,2018-2019 年国产设备销售额合计可达到 43 亿美元,约合 270 亿元人民币(假设汇率为 6.3)。

参考观研天下发布《2018年中国集成电路市场分析报告-行业深度分析与发展趋势研究》

晶圆厂所需设备包括光刻设备、镀膜设备、刻蚀设备和其他辅助设备四大类,在整体设备采购额中占比分别约为 25%、18.5%、18.5%和 38%。以 2018 年国内企业投资额预测数据(58 亿美元)作为目标市场,则上述四类设备市场规模分别为 14.5 亿美元、10.73 亿美元、10.73 亿美元和 22 亿美元。

二、国内设备企业梳理

国内参与晶圆制造环节专用装备研发制造的企业包括:中电科装备(中国电子科技集团公司旗下装备平台)、北方华创(002371.SZ)、中微半导体、上海微电子、盛美半导体(Nasdaq:

ACMR)、沈阳拓荆、沈阳芯源等。在封装测试领域也有部分企业取得了较好的成绩,包括长川科技(300604.SZ)等。

中电科装备:中国电子科技集团公司独资公司,2013年在中国电子科技集团公司2所、 45所、48所基础上组建成立的二级成员单位,是我国以集成电路制造装备、新型平板显示装备、光伏新能源装备以及太阳能光伏产业为主的科研生产骨干单位,具备集成电路局部成套和系统集成能力以及光伏太阳能产业链整线交钥匙能力。公司目前在平坦化装备(CMP)、离子注入机、电化学沉积设备(ECD)等方面具有优势,涵盖材料加工、芯片制造、先进封装和测试检测等多个领域。

北方华创(002371.SZ):国内综合实力最强,产品线最丰富的半导体专用装备制造商。公司由七星电子和北方微电子战略重组而成,拥有半导体装备、真空装备、新能源锂电装备及精密元器件四个事业群。作为国家02重大科技专项承担单位,公司先后完成了12英寸集成电路制造设备90-28nm等多个关键制程的攻关工作,目前所承担的02专项在研课题16/14nm工艺制程设备也正在加速研发中。公司所开发的用于12英寸28nm制程的刻蚀机、PVD、立式氧化炉、清洗机、LPCVD等设备和气体质量流量控制器等产品已达到产业化初期阶段,批量进入了国内主流集成电路生产线,部分产品成为了国内龙头芯片厂商的量产线Baseline机台。同时公司已有6款12英寸14nm制程设备进入客户端开展工艺研发。

中微半导体:一家面向全球的微观加工高端设备公司。公司由一支全球精英投资团队投资赞助,既包括上海创投等国资股东,也包括高盛、美国红点等外资投资方。中微半导体在刻蚀设备领域形成了较强的竞争力,全球刻蚀机安装数量近800台。公司在7nm技术上已成功进而台积电供应商体系,代表了国内设备厂商最先进水平。

上海微电子:公司成立于2002年,是国内少数致力于光刻机技术开发的企业。公司产品在先进封装、平板与LED领域形成了较大的优势,在IC前道制造领域也取得了进展,其推出的600系列步进扫描投影光刻机满足IC前道制造90nm、110nm、280nm关键层和非关键层的光刻工艺需求,可用于8寸线或12寸线的大规模工业生产。

盛美半导体(Nasdaq: ACMR):公司是一家创始于硅谷、落地于上海的企业,于2017年 11月 3日成功登陆美国纳斯达克证券市场。公司主要产品包括半导体制造业清洗设备、镀铜设备等,已进入中芯国际、韩国海力士等知名国内外半导体制造厂商。公司所掌握的 TEBO

(Timely Energized Bubble Oscillation)超声波清洗技术在行业内处于领先地位。

沈阳拓荆:由海外半导体专家团队和中科院所属企业共同发起成立的高新技术企业,是国内唯一能够生产用于大规模集成电路生产线的12英寸PECVD设备的企业。公司现已形成12 英寸 PECVD(等离子体增强的化学气相沉积设备)、ALD(原子层薄膜沉积设备)、3D NAND、

PECVD(三维结构闪存专用PECVD设备)三个完整系列产品,广泛应用于集成电路、3D-TSV、光波导、LED、3D NAND闪存、OLED显示等高端技术领域。公司建立了半导体薄膜设备产业化基地,一期可实现年产100台套生产能力,全部投产将达到年产350台套设备的生产能力。

沈阳芯源:由中科院沈阳自动化研究所创建于 2002 年,在匀胶显影技术领域居国内第一,达到国际先进水平。公司在引进技术基础上自主开发了涂胶机、显影机、喷胶机、去胶机、湿法刻蚀机、单片清洗机、擦片机等产品,已形成完整的技术体系和丰富的产品系列,可满足300mm 前道制程及 300mm 先进封装厚胶工艺制程。

长川科技(300604.SZ):国内少数可以自主研发、生产集成电路测试设备的企业之一, 主要产品包括集成电路封装测试环节使用的测试机和分选机。目前公司产品已获得长电科技、华天科技、通富微电、士兰微、华润微电子、日月光等多个一流集成电路企业的使用和认可。

近两年中国晶圆厂房建设投入创下历史记录。SEMI 预计 2017-2018 年中国境内晶圆厂房土建投入分别为 60 亿和 66 亿美元,创下历史记录。其中国内企业的投资额也首次超过了外国企业在华投资额。

图表:中国晶圆生产线建筑投资额连续两年创历史记录,将拉动后续设备需求

图表来源:公开资料整理

晶圆厂建设高峰意味着后续更多的配套设备支出。2013 年-2017 年,国内企业每年的晶圆设备投资额(国内市场投资部分)通常保持在 15-25 亿美元,而国外企业每年的投资额在 25 亿-50 亿美元。SEMI 预计 2018 年国外企业将在中国投资 63 亿晶圆设备,同时中国企业的投资额将达到 58 亿美元,将进一步缩小与在中国投资的国外的企业的差距。

外资企业都已经形成了全球稳定的供应链关系,基于生产稳定性的考虑,核心部分采购一般不会考虑国内厂商,因此其投资对国内设备企业难以形成有力的拉动。国内半导体企业一方面技术水平相对落后,在提升制程的过程中需要设备厂商配合研发,同时在政策的引导下能够加大与国内设备厂商的合作力度,因此我们认为,国内企业在晶圆设备投资上的增加将为国内集成电路专用设备厂商创造快速发展的机遇。

以 2018 年国内企业投资额预测数据(58 亿美元)作为目标市场,扣除其中技术门槛较高的光刻机部分(假设占比为 25%),国产设备厂商可以进军的市场空间可达 43.5 亿美元。如假设内资采购部分国产化率达到 35%,国产设备厂商的销售额可达到 20 亿美元左右,接近 2016 年国产半导体设备销售额的 5 倍。假设 2019 年国内投资额与 2018 年持平,但国产化率达到 40%,则国产设备厂商的销售额可达到 23 亿美元。在上述假设条件下,2018-2019 年国产设备销售额合计可达到 43 亿美元,约合 270 亿元人民币(假设汇率为 6.3)。

图表:以内资采购额国产化率为假设条件推算国产设备市场空间

图表来源:公开资料整理

参考观研天下发布《2018年中国集成电路市场分析报告-行业深度分析与发展趋势研究》

晶圆厂所需设备包括光刻设备、镀膜设备、刻蚀设备和其他辅助设备四大类,在整体设备采购额中占比分别约为 25%、18.5%、18.5%和 38%。以 2018 年国内企业投资额预测数据(58 亿美元)作为目标市场,则上述四类设备市场规模分别为 14.5 亿美元、10.73 亿美元、10.73 亿美元和 22 亿美元。

二、国内设备企业梳理

国内参与晶圆制造环节专用装备研发制造的企业包括:中电科装备(中国电子科技集团公司旗下装备平台)、北方华创(002371.SZ)、中微半导体、上海微电子、盛美半导体(Nasdaq:

ACMR)、沈阳拓荆、沈阳芯源等。在封装测试领域也有部分企业取得了较好的成绩,包括长川科技(300604.SZ)等。

中电科装备:中国电子科技集团公司独资公司,2013年在中国电子科技集团公司2所、 45所、48所基础上组建成立的二级成员单位,是我国以集成电路制造装备、新型平板显示装备、光伏新能源装备以及太阳能光伏产业为主的科研生产骨干单位,具备集成电路局部成套和系统集成能力以及光伏太阳能产业链整线交钥匙能力。公司目前在平坦化装备(CMP)、离子注入机、电化学沉积设备(ECD)等方面具有优势,涵盖材料加工、芯片制造、先进封装和测试检测等多个领域。

北方华创(002371.SZ):国内综合实力最强,产品线最丰富的半导体专用装备制造商。公司由七星电子和北方微电子战略重组而成,拥有半导体装备、真空装备、新能源锂电装备及精密元器件四个事业群。作为国家02重大科技专项承担单位,公司先后完成了12英寸集成电路制造设备90-28nm等多个关键制程的攻关工作,目前所承担的02专项在研课题16/14nm工艺制程设备也正在加速研发中。公司所开发的用于12英寸28nm制程的刻蚀机、PVD、立式氧化炉、清洗机、LPCVD等设备和气体质量流量控制器等产品已达到产业化初期阶段,批量进入了国内主流集成电路生产线,部分产品成为了国内龙头芯片厂商的量产线Baseline机台。同时公司已有6款12英寸14nm制程设备进入客户端开展工艺研发。

中微半导体:一家面向全球的微观加工高端设备公司。公司由一支全球精英投资团队投资赞助,既包括上海创投等国资股东,也包括高盛、美国红点等外资投资方。中微半导体在刻蚀设备领域形成了较强的竞争力,全球刻蚀机安装数量近800台。公司在7nm技术上已成功进而台积电供应商体系,代表了国内设备厂商最先进水平。

上海微电子:公司成立于2002年,是国内少数致力于光刻机技术开发的企业。公司产品在先进封装、平板与LED领域形成了较大的优势,在IC前道制造领域也取得了进展,其推出的600系列步进扫描投影光刻机满足IC前道制造90nm、110nm、280nm关键层和非关键层的光刻工艺需求,可用于8寸线或12寸线的大规模工业生产。

盛美半导体(Nasdaq: ACMR):公司是一家创始于硅谷、落地于上海的企业,于2017年 11月 3日成功登陆美国纳斯达克证券市场。公司主要产品包括半导体制造业清洗设备、镀铜设备等,已进入中芯国际、韩国海力士等知名国内外半导体制造厂商。公司所掌握的 TEBO

(Timely Energized Bubble Oscillation)超声波清洗技术在行业内处于领先地位。

沈阳拓荆:由海外半导体专家团队和中科院所属企业共同发起成立的高新技术企业,是国内唯一能够生产用于大规模集成电路生产线的12英寸PECVD设备的企业。公司现已形成12 英寸 PECVD(等离子体增强的化学气相沉积设备)、ALD(原子层薄膜沉积设备)、3D NAND、

PECVD(三维结构闪存专用PECVD设备)三个完整系列产品,广泛应用于集成电路、3D-TSV、光波导、LED、3D NAND闪存、OLED显示等高端技术领域。公司建立了半导体薄膜设备产业化基地,一期可实现年产100台套生产能力,全部投产将达到年产350台套设备的生产能力。

沈阳芯源:由中科院沈阳自动化研究所创建于 2002 年,在匀胶显影技术领域居国内第一,达到国际先进水平。公司在引进技术基础上自主开发了涂胶机、显影机、喷胶机、去胶机、湿法刻蚀机、单片清洗机、擦片机等产品,已形成完整的技术体系和丰富的产品系列,可满足300mm 前道制程及 300mm 先进封装厚胶工艺制程。

长川科技(300604.SZ):国内少数可以自主研发、生产集成电路测试设备的企业之一, 主要产品包括集成电路封装测试环节使用的测试机和分选机。目前公司产品已获得长电科技、华天科技、通富微电、士兰微、华润微电子、日月光等多个一流集成电路企业的使用和认可。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。