一、《中国制造 2025》引领半导体产业进入新时代

中国政府越来越意识到,改变我国在芯片产业中的落后地位关系到国家的信息安全和经济利益,芯片产业的技术水平和发展规模也是衡量一个国家竞争力和综合国力的标志。2013 年国务院批准半导体产业扶持政策,相关规定下发各部门,初步决定成立半导体产业基金。

2014 年中国国务院引发《国家集成电路产业发展推进纲要》,推进设计、制造、先进封测、 IC 关键材料装备等任务。2015 年国务院印发《中国制造 2025》,把集成电路产业放在重点聚焦发展的十大领域的首位,未来政府会加大在制造和设计的投入比例,以制造端增强设计端的实力,用设计带动制造端的发展。

二、专业化的国家大基金承载着我国发展半导体产业的历史责任

国家集成电路产业投资基金(下文简称大基金)就在国家的推动下成立于 2014 年 9 月 26 日,一期累计募集资金 1387.2 亿元,基金出资方有国开金融、中国烟草、亦庄国投、中国移动、上海国盛、中国电科、紫光通信、华芯投资等。截至 2017 年底,大基金一期累计有效决策投资 67 个项目,累计项目承诺投资额 1188 亿元,实际出资 818 亿元,分别占一期募资总额的 86%和 61%。投资项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了产业链上的完整布局。(以上数据来源于大基金在 2018 年 3 月的 Semicon 会议)

目前大基金二期的方案已上报国务院并获批,二期拟募集 1500 亿-2000 亿元人民币,计划今年完成。中央财政、一些国有企业和一些地方政府等都将出资。大基金二期将提高对设计业的投资比例,这一比例在一期中仅占 17%,并将围绕国家战略和新兴行业进行投资规划,比如智能汽车、智能电网、人工智能、物联网、5G 等,并尽量对装备材料业给予支持,推动其加快发展。

大基金肩负国家发展集成电路的历史重任,将以重点区域和骨干龙头企业为载体,促进形

成优势产业集群,避免“遍地工厂开花”等低水平重复建设、一哄而上的现象。

大基金承担以下的历史任务:

1)在制造领域,聚焦提升先进工艺制造能力,坚持“企业主体集中”的原则;同时加快存储芯片量产,布局 DRAM 和新型存储器;促进超越摩尔领域特色制造工艺资源整合,增强特色工艺专用芯片制造能力,带到 MEMS 传感器、电源管理、高压驱动、功率器件、

IGBT、显示驱动等芯片设计水平的提升;推进化学物半导体器件的发展。

2)在设计领域,支持设计骨干企业的壮大,扩大对国内设计龙头企业的投资覆盖;通过对接重大专项成果,在 CPU 和 FPGA 等高端芯片领域开展投资,提升高端芯片的产业化能力;及加强与子基金、社会资本协同投资,在重点应用领域布局项目,推动实现重点领域芯片产品及市场研发。

3)在封装测试领域,则支持国内骨干企业规模扩张和竞争力提升以及差异化发展,推动企业提升先进封测产能比重。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

4)在装备与材料领域,依托重大专项成果,推进光刻、蚀刻、离子注入等核心设备,抓住产能扩张的时间窗口,扩大装备应用;另外,推动大硅片、光刻胶等关键核心材料的产业化,推动高纯电子气体、化学品等形成持续稳定供应能力。

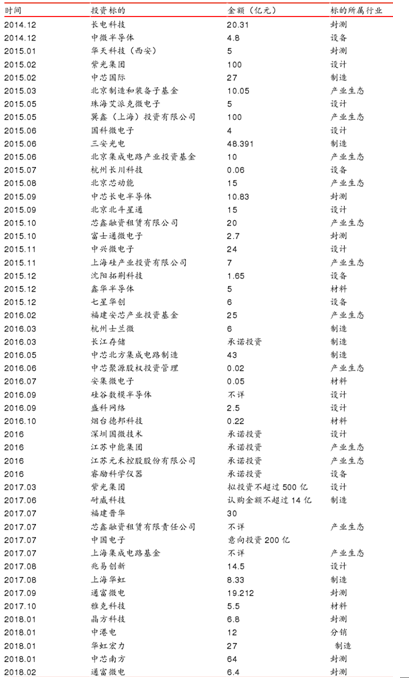

截止 2017 年 9 月年底,大基金宣布参与投资的项目如下:

中国政府越来越意识到,改变我国在芯片产业中的落后地位关系到国家的信息安全和经济利益,芯片产业的技术水平和发展规模也是衡量一个国家竞争力和综合国力的标志。2013 年国务院批准半导体产业扶持政策,相关规定下发各部门,初步决定成立半导体产业基金。

2014 年中国国务院引发《国家集成电路产业发展推进纲要》,推进设计、制造、先进封测、 IC 关键材料装备等任务。2015 年国务院印发《中国制造 2025》,把集成电路产业放在重点聚焦发展的十大领域的首位,未来政府会加大在制造和设计的投入比例,以制造端增强设计端的实力,用设计带动制造端的发展。

二、专业化的国家大基金承载着我国发展半导体产业的历史责任

国家集成电路产业投资基金(下文简称大基金)就在国家的推动下成立于 2014 年 9 月 26 日,一期累计募集资金 1387.2 亿元,基金出资方有国开金融、中国烟草、亦庄国投、中国移动、上海国盛、中国电科、紫光通信、华芯投资等。截至 2017 年底,大基金一期累计有效决策投资 67 个项目,累计项目承诺投资额 1188 亿元,实际出资 818 亿元,分别占一期募资总额的 86%和 61%。投资项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了产业链上的完整布局。(以上数据来源于大基金在 2018 年 3 月的 Semicon 会议)

目前大基金二期的方案已上报国务院并获批,二期拟募集 1500 亿-2000 亿元人民币,计划今年完成。中央财政、一些国有企业和一些地方政府等都将出资。大基金二期将提高对设计业的投资比例,这一比例在一期中仅占 17%,并将围绕国家战略和新兴行业进行投资规划,比如智能汽车、智能电网、人工智能、物联网、5G 等,并尽量对装备材料业给予支持,推动其加快发展。

大基金肩负国家发展集成电路的历史重任,将以重点区域和骨干龙头企业为载体,促进形

成优势产业集群,避免“遍地工厂开花”等低水平重复建设、一哄而上的现象。

大基金承担以下的历史任务:

1)在制造领域,聚焦提升先进工艺制造能力,坚持“企业主体集中”的原则;同时加快存储芯片量产,布局 DRAM 和新型存储器;促进超越摩尔领域特色制造工艺资源整合,增强特色工艺专用芯片制造能力,带到 MEMS 传感器、电源管理、高压驱动、功率器件、

IGBT、显示驱动等芯片设计水平的提升;推进化学物半导体器件的发展。

2)在设计领域,支持设计骨干企业的壮大,扩大对国内设计龙头企业的投资覆盖;通过对接重大专项成果,在 CPU 和 FPGA 等高端芯片领域开展投资,提升高端芯片的产业化能力;及加强与子基金、社会资本协同投资,在重点应用领域布局项目,推动实现重点领域芯片产品及市场研发。

3)在封装测试领域,则支持国内骨干企业规模扩张和竞争力提升以及差异化发展,推动企业提升先进封测产能比重。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

4)在装备与材料领域,依托重大专项成果,推进光刻、蚀刻、离子注入等核心设备,抓住产能扩张的时间窗口,扩大装备应用;另外,推动大硅片、光刻胶等关键核心材料的产业化,推动高纯电子气体、化学品等形成持续稳定供应能力。

截止 2017 年 9 月年底,大基金宣布参与投资的项目如下:

图表:大基金的投资标的、金额与行业总结

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。