镀膜是现代平板显示产业的基础环节,所使用的PVD镀膜材料主要为溅射靶材,其性能如分辨率、透光率等都与溅射薄膜的性能密切相关。面板生产过程中,玻璃基板需要经过多次溅射镀膜形成ITO玻璃,再镀膜加工组装用于液晶显示器(LCD)、等离子显示器(PDP)、有机发光二极管显示器(OLED)等,平板显示器还包括在LCD基础上发展起来的触控(TP)显示产品,产品具有厚度薄、重量轻、低能耗、低辐射、无闪烁、寿命长等特点,已成为显示屏行业的主流。平板显示器主要在显示面板和触控屏面板两个产品生产环节使用溅射靶材,使用到的靶材主要品种有:钼靶、铝靶、铝合金靶、铬靶、铜靶、铜合金靶、硅靶、钛靶、铌靶和氧化铟锡(ITO)靶材等。

图表:平板显示行业镀膜工艺示意图

图表来源:公开资料整理

据中国电子材料行业协会数据显示,2013年-2015年,全球平板显示用溅射靶材市场规模分别为29.5亿美元、31.4亿美元和33.8亿美元。其中,我国平板显示用溅射靶材2013年度、2014年度、2015年度市场规模分别为39.4亿元、55亿元和69.3亿元。

全球平板显示产业重心逐渐向中国大陆转移,以京东方为代表的国产面板厂在世界范围已占有重要地位。2011年以来,随着国内外平板显示厂商纷纷在中国大陆建立生产基地,以及政府政策导向和产业扶植下,我国平板显示产业迅速发展,相继形成了以京东方、华星光电、深天马等为代表的市场影响力较大的LCD面板本土品牌。我国显示产业在“十二五”期间快速发展,生产线从7条增长到22条,京东方大尺寸面板厂出货量在2017年已居全球首位。据IHS预计,到2018年中国将成为全球最大的平板显示器件供应国,全球市场占有率将达到35%。我国成为全球主要LCD面板生产大国。

参考观研天下发布《2018-2024年中国平板显示产业市场竞争现状调查与投资方向评估分析报告》

图表:2013-2017年国内平板显示产业规模增长及预侧

图表来源:公开资料整理

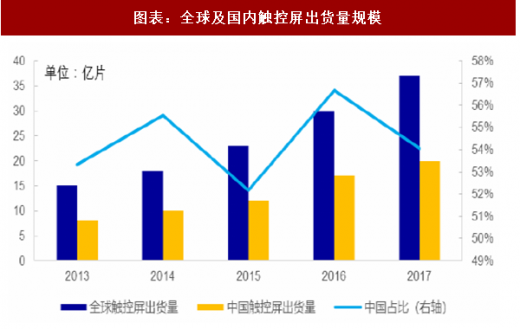

图表:全球及国内触控屏出货量规模

图表来源:公开资料整理

目前触控屏最大市场需求主要来自智能手机和平板电脑,未来在可穿戴设备快速普及以及车载中控屏大屏化趋势下,触控屏需求将保持持续增长。目前,以智能手机和平板电脑为代表的智能终端产品基本迈入成熟期,但未来几年智能终端市场仍将在替换性需求的拉动下保持增长的态势。而智能穿戴设备则处于成长期,IDC研究报告显示,2016年智能穿戴设备出货量将达1.1亿台,比2015年增长38.2%,预计2020年出货量将增至2.37亿台。

国内平板显示面板行业的快速增长,为溅射靶材厂商提供了广阔成长空间。目前,我国平板显示产业链上游的材料仍有70%左右依赖进口,很多材料仍不能满足下游的需求。基于产品价格、采购国产化等因素的考虑,我国面板厂商开始有选择地与本土优秀的溅射靶材厂商合作,并期望建立长期合作伙伴关系,这为我国溅射靶材产品的快速发展提供了有利的市场条件,预计未来几年溅射靶材市场将保持快速增长态势。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。