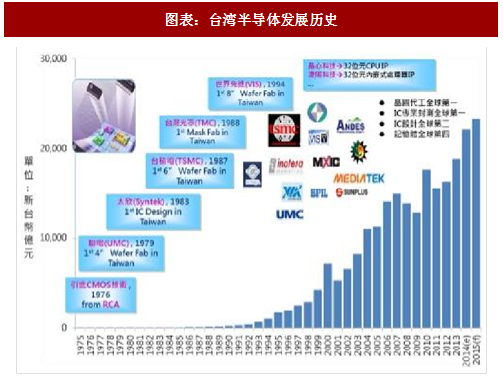

台湾半导体已经崛起为全球半导体的核心晶圆制造基地。20世纪70年代,台湾半导体从封测起家,技术引进与自主研发并重,20世纪90年代后,台湾半导体产业发展突飞猛进,逐渐形成封装业、制造业和设计业三业并举:晶圆代工厂全球第一、IC封测全球第一、IC设计全球第二。

台湾半导体崛起主要原因包括:(1)全球电子产业在PC、NB产品的驱动下处于快速发展时期;(2)摩尔定律不断推进以及信息时代大背景下, “垂直分工”模式产业机遇来临;(3)台湾Foundry的成功带动全产业链尤其是新竹产业基地集群发展;(4)工研院持续进行人才技术引进、转化。

台湾半导体产业典范:台积电的崛起之路。台湾半导体崛起的典范以及持续见证人是台积电,20世纪90现代成立,目前已经是全球Foundry 厂全球第一,全球市占率超过50%,苹果、英伟达等全球龙头都是台积电的大客户。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

“垂直分工模式”行业机遇来临。时代背景下,“垂直分工模式”的兴起是台湾半导体产业获得成功的重要原因。1987 年全球第一个 Foundry 厂商台积电成立,从此稳居全球第一大代工厂。台积电开创的 Foundry 模式能够成功的原因主要有:

代工企业设备的折旧速度较快:(1)因为代工企业可以接收很多设计公司的订单,使设备的稼动率大大提升;(2)也正是因为折旧速度快,所以能率先购买新的设备,快速进入下一代技术研发;

代工企业加强了和生产设备企业的合作:生产设备的开发开始需要半导体生产线,而大多数设备产商更愿意与代工厂合作,这一意味着半导体生产技术的研发主力将由 IDM 型企业转移到代工企业和生产设备企业;

工研院的技术引进、资金支持和产业政策。工研院最初成立于1973年,工研院在台湾半导体产业发展中起着重大而独特的作用,依靠着工研院,台湾集成电路技术逐步发展起来,台湾工研院核心作用是:购买全球最领先的技术然后转让给台资企业,并鼓励私人设立公司的新模式。

工研院以市场为导向,在世界各地购买技术,并进行信息跟踪。获得技术后在工研院平台上发展,再将技术投向市场,转让给企业从而得到转化。

政府扶持+巨头示范带领作用,带动全产业链发展。

“国发基金”和税收大力支持:在资金支出方面,台湾政府成立了 “国发基金”,对重点企业发放政策性投资。此外还对高科技公司实施投资奖励和税收优惠。比如,台湾半导体产业不仅可以享受“免税五年”,还可以享受“投资抵减”优惠等。

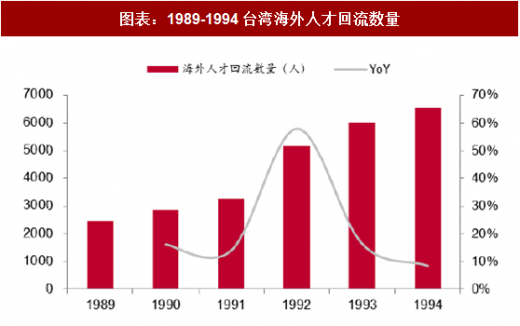

“引进+自培”保障人才供给:人才方面,工研院为台湾输送了大量技术人才,这些人才将一流的技术和管理经验带回台湾,包括台积电创始人张忠谋、台联电创始人曹兴诚等在内的台湾多名高科技企业董事长、总裁都出自工研院。此外,随着台湾半导体产业的飞速发展,自身也吸引了越来越多的人才回流,以新竹科学园区为例,人才回流数量大幅增加。

新竹产业基地群聚效应明显。台湾在新竹科学园区建立了集成电路产业化基地,为企业发展提供了良好的技术支撑、服务平台和产业配套服务环境。集成电路产业基地带来的群聚效应明显,主要有三方面:

人才和知识的聚集提供了强有力的技术支持,新竹科技园区毗邻台湾清华大学、交通大学、工业技术研究院,这些研究单位皆与园区内的厂商密切合作,共同进行研究发展的工作,为新竹科技园区内的研究与开发活动提供了丰富的知识资源和技术支撑。

风险投资制度驱动产业聚集发展:新竹科技园区建立有良好的风险投资制度,以保障资本的顺利流动。

产学研密切合作创新:产学研的合作机制促进了高科技园区的产业集聚,以大学为中心,科研与生产相结合,科研成果迅速转化为生产力,促进高校与企业、市场之间紧密结合的可持续互利互惠发展模式,使新竹科技园区受益匪浅,吸引了大批高科技创业者进驻园区,形成了台湾独具特色的高科技产业集聚地,并以技术创新来支撑产业的升级和转型。

图表:台湾半导体发展历史

台湾半导体崛起主要原因包括:(1)全球电子产业在PC、NB产品的驱动下处于快速发展时期;(2)摩尔定律不断推进以及信息时代大背景下, “垂直分工”模式产业机遇来临;(3)台湾Foundry的成功带动全产业链尤其是新竹产业基地集群发展;(4)工研院持续进行人才技术引进、转化。

图表:台湾半导体崛起的推动力

台湾半导体产业典范:台积电的崛起之路。台湾半导体崛起的典范以及持续见证人是台积电,20世纪90现代成立,目前已经是全球Foundry 厂全球第一,全球市占率超过50%,苹果、英伟达等全球龙头都是台积电的大客户。

图表:台积电历年营收及增速

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

“垂直分工模式”行业机遇来临。时代背景下,“垂直分工模式”的兴起是台湾半导体产业获得成功的重要原因。1987 年全球第一个 Foundry 厂商台积电成立,从此稳居全球第一大代工厂。台积电开创的 Foundry 模式能够成功的原因主要有:

代工企业设备的折旧速度较快:(1)因为代工企业可以接收很多设计公司的订单,使设备的稼动率大大提升;(2)也正是因为折旧速度快,所以能率先购买新的设备,快速进入下一代技术研发;

代工企业加强了和生产设备企业的合作:生产设备的开发开始需要半导体生产线,而大多数设备产商更愿意与代工厂合作,这一意味着半导体生产技术的研发主力将由 IDM 型企业转移到代工企业和生产设备企业;

工研院的技术引进、资金支持和产业政策。工研院最初成立于1973年,工研院在台湾半导体产业发展中起着重大而独特的作用,依靠着工研院,台湾集成电路技术逐步发展起来,台湾工研院核心作用是:购买全球最领先的技术然后转让给台资企业,并鼓励私人设立公司的新模式。

工研院以市场为导向,在世界各地购买技术,并进行信息跟踪。获得技术后在工研院平台上发展,再将技术投向市场,转让给企业从而得到转化。

图表:台湾半导体的工研院模式

政府扶持+巨头示范带领作用,带动全产业链发展。

“国发基金”和税收大力支持:在资金支出方面,台湾政府成立了 “国发基金”,对重点企业发放政策性投资。此外还对高科技公司实施投资奖励和税收优惠。比如,台湾半导体产业不仅可以享受“免税五年”,还可以享受“投资抵减”优惠等。

“引进+自培”保障人才供给:人才方面,工研院为台湾输送了大量技术人才,这些人才将一流的技术和管理经验带回台湾,包括台积电创始人张忠谋、台联电创始人曹兴诚等在内的台湾多名高科技企业董事长、总裁都出自工研院。此外,随着台湾半导体产业的飞速发展,自身也吸引了越来越多的人才回流,以新竹科学园区为例,人才回流数量大幅增加。

图表:1989-1994台湾海外人才回流数量

图表:台湾海外人才流入新竹园区人数

新竹产业基地群聚效应明显。台湾在新竹科学园区建立了集成电路产业化基地,为企业发展提供了良好的技术支撑、服务平台和产业配套服务环境。集成电路产业基地带来的群聚效应明显,主要有三方面:

人才和知识的聚集提供了强有力的技术支持,新竹科技园区毗邻台湾清华大学、交通大学、工业技术研究院,这些研究单位皆与园区内的厂商密切合作,共同进行研究发展的工作,为新竹科技园区内的研究与开发活动提供了丰富的知识资源和技术支撑。

风险投资制度驱动产业聚集发展:新竹科技园区建立有良好的风险投资制度,以保障资本的顺利流动。

产学研密切合作创新:产学研的合作机制促进了高科技园区的产业集聚,以大学为中心,科研与生产相结合,科研成果迅速转化为生产力,促进高校与企业、市场之间紧密结合的可持续互利互惠发展模式,使新竹科技园区受益匪浅,吸引了大批高科技创业者进驻园区,形成了台湾独具特色的高科技产业集聚地,并以技术创新来支撑产业的升级和转型。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。