一、前三轮硅含量提升周期回顾

半导体硅含量(Silicon Content)定义:半导体领域专业术语,它是一个平均值的概念,代表电子系统中半导体集成电路芯片总价值占系统设备价值的百分比,可用来衡量半导体的渗透率。

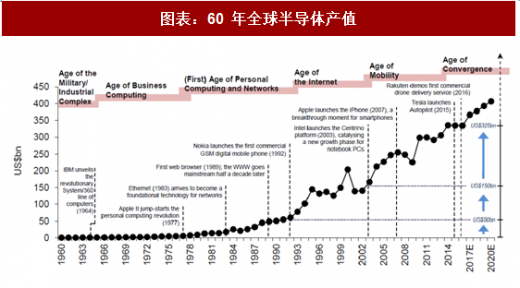

我们结合半导体硅含量提升趋势图与 60 年全球半导体产值对过去的三轮提升周期进行回顾。我们可以清晰看到,从第一款半导体集成电路芯片发明以来,直接推动着信息技术发展,我们一共经历着3个完整的发展周期,目前正在进入第4个发展周期。

第一波:1970s-1990s,全球半导体的硅含量从6%提高到23.1%,下游需求推动为个人电脑、大型机等,随后进入稳定期。这一时期,全球半导体销售产值从5亿美金到首次突破 1000 亿美金大关;

第二波:2000-2008,全球半导体的硅含量从17.3%提高到22.4%,下游需求推动的力量是笔记本、无线通讯以及家电等。这一阶段,全球半导体销售产值从1750亿美金增长到 2500 亿美金;

第三波:2010 年到 2016 年,全球半导体硅含量从 21.1%提高到26.4%,下游需求推动的力量是智能手机为代表的移动互联网产品,随后进入稳定期,在这一时期,全球半导体销售产值从 2180 亿美金增长至 3300 亿美金;

第四波:2017-2022 年我们即将进入第四个全球半导体硅含量提升周期,这次硅含量的提升将突破30—35%,下游需求的推动力量是汽车、AI、物联网、5G等,我们预计未来全球半导体销售产值将突破 5000 亿美金大关。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

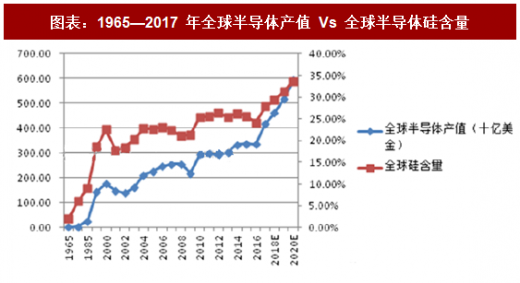

全球半导体硅含量提升 VS 全球半导体产值:我们统计1965—2017年全球半导体产值和全球半导体硅含量的关系,可以更加清晰看到,半导体硅含量提升驱使着全球半导体高速成长。

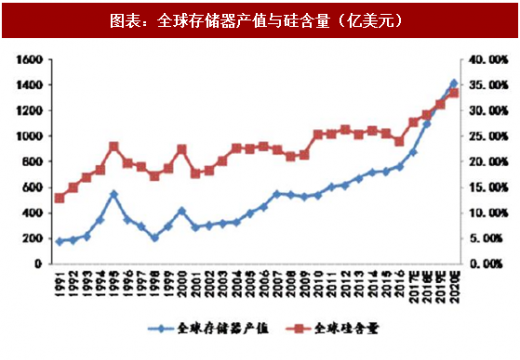

存储器芯片是全球半导体硅含量提升周期的抓手:我们统计了 1990-2016年以来,全球存储器芯片销售产值和全球半导体硅含量的关系,通过下图,我们可以认为存储器芯片是全球半导体硅含量提升周期的抓手,每一次硅含量提升周期的上升周期和下降周期基本和全球存储器产值相对应。

二、第四轮硅含量提升驱动因素:AI、物联网、汽车电子

2017-2022 年我们即将进入第四个全球半导体硅含量提升周期:需求的推动力量是 AI 引领的高性能运算、物联网、汽车电子、5G 通讯等新型需求。这一轮提升周期中,数据是核心,存储器是主要抓手。我们预计随着第四波硅含量提升周期到来,2017年全球半导体销售产值有望突破 4000 亿美金,这轮周期硅含量提升预计将突破 35%,全球半导体销售产值将首次突破 5000 亿美金大关、北美半导体设备厂商销售产值将突破 450-500 亿美金。

半导体硅含量(Silicon Content)定义:半导体领域专业术语,它是一个平均值的概念,代表电子系统中半导体集成电路芯片总价值占系统设备价值的百分比,可用来衡量半导体的渗透率。

图表:第四轮硅含量提升到来

我们结合半导体硅含量提升趋势图与 60 年全球半导体产值对过去的三轮提升周期进行回顾。我们可以清晰看到,从第一款半导体集成电路芯片发明以来,直接推动着信息技术发展,我们一共经历着3个完整的发展周期,目前正在进入第4个发展周期。

第一波:1970s-1990s,全球半导体的硅含量从6%提高到23.1%,下游需求推动为个人电脑、大型机等,随后进入稳定期。这一时期,全球半导体销售产值从5亿美金到首次突破 1000 亿美金大关;

第二波:2000-2008,全球半导体的硅含量从17.3%提高到22.4%,下游需求推动的力量是笔记本、无线通讯以及家电等。这一阶段,全球半导体销售产值从1750亿美金增长到 2500 亿美金;

第三波:2010 年到 2016 年,全球半导体硅含量从 21.1%提高到26.4%,下游需求推动的力量是智能手机为代表的移动互联网产品,随后进入稳定期,在这一时期,全球半导体销售产值从 2180 亿美金增长至 3300 亿美金;

第四波:2017-2022 年我们即将进入第四个全球半导体硅含量提升周期,这次硅含量的提升将突破30—35%,下游需求的推动力量是汽车、AI、物联网、5G等,我们预计未来全球半导体销售产值将突破 5000 亿美金大关。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

图表:60 年全球半导体产值

全球半导体硅含量提升 VS 全球半导体产值:我们统计1965—2017年全球半导体产值和全球半导体硅含量的关系,可以更加清晰看到,半导体硅含量提升驱使着全球半导体高速成长。

图表:1965—2017 年全球半导体产值 Vs 全球半导体硅含量

存储器芯片是全球半导体硅含量提升周期的抓手:我们统计了 1990-2016年以来,全球存储器芯片销售产值和全球半导体硅含量的关系,通过下图,我们可以认为存储器芯片是全球半导体硅含量提升周期的抓手,每一次硅含量提升周期的上升周期和下降周期基本和全球存储器产值相对应。

图表:全球存储器产值与硅含量(亿美元)

二、第四轮硅含量提升驱动因素:AI、物联网、汽车电子

2017-2022 年我们即将进入第四个全球半导体硅含量提升周期:需求的推动力量是 AI 引领的高性能运算、物联网、汽车电子、5G 通讯等新型需求。这一轮提升周期中,数据是核心,存储器是主要抓手。我们预计随着第四波硅含量提升周期到来,2017年全球半导体销售产值有望突破 4000 亿美金,这轮周期硅含量提升预计将突破 35%,全球半导体销售产值将首次突破 5000 亿美金大关、北美半导体设备厂商销售产值将突破 450-500 亿美金。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。