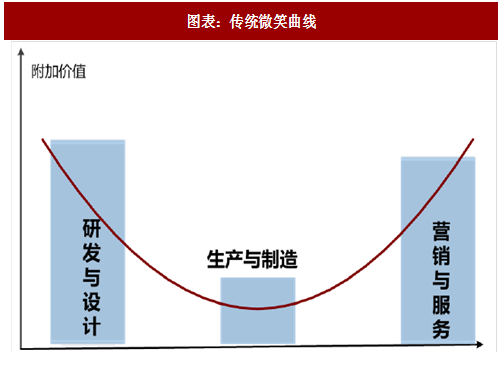

微笑理论于 1992 年由宏碁创始人施振荣提出,总结全球制造业产业链价值量规律:

完整的产业链包括市场调研、创意形成、技术研发、模块制造与组装加工、市场营销、售后服务等环节,可以分为研发与设计、生产制造以及营销和服务三个大环节;

研发和设计分别位于产业链结构的前端和后端,分别是技术密集型领域、营销和服务把握市场渠道均具有较高的价值量,拥有较高附加价值;

生产与制造主要模式在采购设备和原材料进行加工,对产品的设计和渠道没有大的话语权,拥有较低附加价值。然而,我们会在此后分析,半导体产业具有独特的微笑曲线。

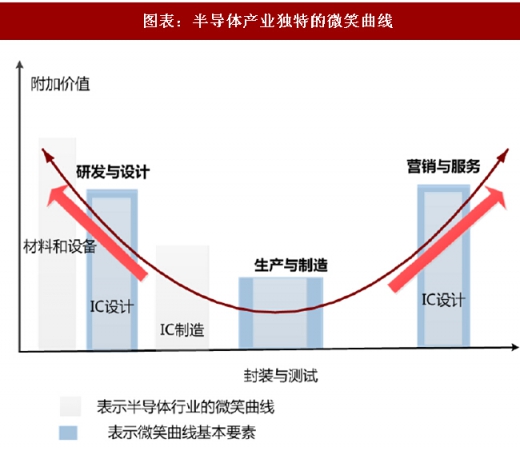

半导体产业具有独特微笑曲线。半导体产业的拥有比较特殊的微笑曲线,对应顺序为材料、设备—IC设计—Foundry—封测—IC设计(营销服务),而不是按照材料、设备—IC设计—Foundry—封测顺序,核心原因是:

IC 设计商同时掌握研发以及营销和服务:IC 设计的模式是根据下游终端厂商客户的需求、研发设计IC方案并对接上游Foundry和封测厂生产出最终的IC产品销售给客户;

Foundry 厂兼具生产和先进制程工艺研发职能:Foundry厂并不是简单的代工厂,其掌握了半导体最核心的先进制程工艺,是摩尔定律不断推进的核心推动者。

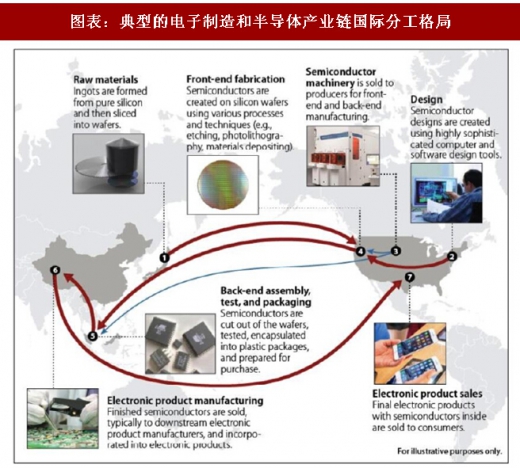

大陆半导体产业链崛起路径:由微笑曲线底部向两端发展。微笑曲线理论为产业的国家分工方式指出本质规律:国际分工模式由产品分工向要素分工的转变,参与国际分工合作的世界各国企业,由生产最终产品转变为依据各自的要素禀赋,只完成最终产品形成过程中某个环节的工作。

过去十年左右,电子产业链国际分工中,大陆主要承担电子终端的组装,大陆半导体由于市场的天然优势,而在在技术、资金等生产要素存在明显的相对劣势,因此在半导体产业的国际分工中主要是封测领域比较突出。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

如上图所示,在美国完成产品设计、设备研发生产,原材料由日本提供,在美国、韩国、中国台湾完成制造生产,在台湾、新加坡完成封装测试,最后在中国完成模组和终端产品组装,是过去电子终端、半导体产业典型的国际分工模式。

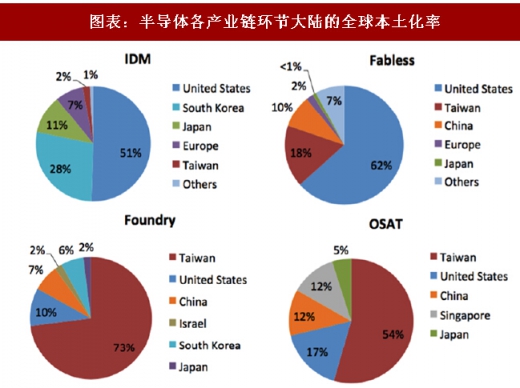

按照本土公司收入规模口径计算,国产化率从高到底分别是封测、IC设计、Foundry,分别为12%、10%、7%,国内IDM、材料、设备国产化率非常低,不超过5%。

随着技术差距的缩小以及资金、人才的持续投入,我们判断未来大陆参与半导体产业的国际分工将沿着微笑曲线底部向两端发展:由封测主导向 IC 设计、Foundry 以及材料、设备全面发展。

完整的产业链包括市场调研、创意形成、技术研发、模块制造与组装加工、市场营销、售后服务等环节,可以分为研发与设计、生产制造以及营销和服务三个大环节;

研发和设计分别位于产业链结构的前端和后端,分别是技术密集型领域、营销和服务把握市场渠道均具有较高的价值量,拥有较高附加价值;

生产与制造主要模式在采购设备和原材料进行加工,对产品的设计和渠道没有大的话语权,拥有较低附加价值。然而,我们会在此后分析,半导体产业具有独特的微笑曲线。

图表:传统微笑曲线

半导体产业具有独特微笑曲线。半导体产业的拥有比较特殊的微笑曲线,对应顺序为材料、设备—IC设计—Foundry—封测—IC设计(营销服务),而不是按照材料、设备—IC设计—Foundry—封测顺序,核心原因是:

IC 设计商同时掌握研发以及营销和服务:IC 设计的模式是根据下游终端厂商客户的需求、研发设计IC方案并对接上游Foundry和封测厂生产出最终的IC产品销售给客户;

Foundry 厂兼具生产和先进制程工艺研发职能:Foundry厂并不是简单的代工厂,其掌握了半导体最核心的先进制程工艺,是摩尔定律不断推进的核心推动者。

图表:半导体产业独特的微笑曲线

大陆半导体产业链崛起路径:由微笑曲线底部向两端发展。微笑曲线理论为产业的国家分工方式指出本质规律:国际分工模式由产品分工向要素分工的转变,参与国际分工合作的世界各国企业,由生产最终产品转变为依据各自的要素禀赋,只完成最终产品形成过程中某个环节的工作。

过去十年左右,电子产业链国际分工中,大陆主要承担电子终端的组装,大陆半导体由于市场的天然优势,而在在技术、资金等生产要素存在明显的相对劣势,因此在半导体产业的国际分工中主要是封测领域比较突出。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

图表:典型的电子制造和半导体产业链国际分工格局

按照本土公司收入规模口径计算,国产化率从高到底分别是封测、IC设计、Foundry,分别为12%、10%、7%,国内IDM、材料、设备国产化率非常低,不超过5%。

图表:半导体各产业链环节大陆的全球本土化率

随着技术差距的缩小以及资金、人才的持续投入,我们判断未来大陆参与半导体产业的国际分工将沿着微笑曲线底部向两端发展:由封测主导向 IC 设计、Foundry 以及材料、设备全面发展。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。