一、生物质发电行业特点

1、生物质能发电行业的上下游结构较为简单,产业链短

随着《可再生能源法》和相关可再生能源电价补贴政策的出台和实施,我国生物质发电投资热情迅速高涨,启动建设了各类农林废弃物发电项目。生物质能发电行业的产业链比较短,由生物质能发电生产行业加上上游的资源行业和设备行业以及下游的电网行业构成,生物质能发电行业和其他新能源行业面临的唯一下游客户就是电网,电网买电以后再卖给各个不同的用户,由于国家优先上网的政策,使得生物质发电电力产品实现全部销售。

2、原料收购是制约生物质发电大规模发展的一个重要因素

农林生物质存在收购难和存储难的问题。农民多年来都是把秸秆作为生活燃料的主要来源,出售秸秆的意识不强;并且农作物秸秆的收购往往在农村大忙季节,收集秸秆的力量不足。此外,秸秆收购具有较强季节性,无法均衡收购,要维持企业的正常运转,必须有半年的储存量;因秸秆比重轻,体积大,堆入存储场地广大,还需一系列的防雨、防潮、防火等配套设备,投资建设和维护费用大。

3、锅炉设备已经成发电企业的主要竞争要素之一

除燃料收集在生物质发电中具有核心作用外,发电设备决定的发电效率是影响企业盈利的另一个关键因素。秸秆直燃发电主要由锅炉、汽轮机、发电机三大设备完成。由于生物质特有的碱金属含量高、灰分熔点低等特性,生物质锅炉是秸秆发电的核心技术。目前在国内,以丹麦 BWE 公司技术,济南锅炉厂生产的炉排炉以及国内锅炉厂家分包制造生产的循环流化床锅炉是主流。

4、良好的分布式新能源

生物质资源分布范围广,生物质发电厂多建在城市周围的农村地区,毗邻城市经济开发区,离用电所在地近,不同于光伏、风电大多需要在内蒙、新疆、河西走廊等具备特定资源地区,输电距离远,电损耗大。同时生物质发电年运行时间可达 7,000 小时以上,接近火电,能实现持续稳定供电,不会对电网运行造成干扰,具备良好的分布式应用优势。

二、生物质发电行业发展趋势

未来,生物质行业发展将呈现如下几方面的趋势:

1、农林生物质发电突破经济性瓶颈者将享受先发优势

参考观研天下发布《》

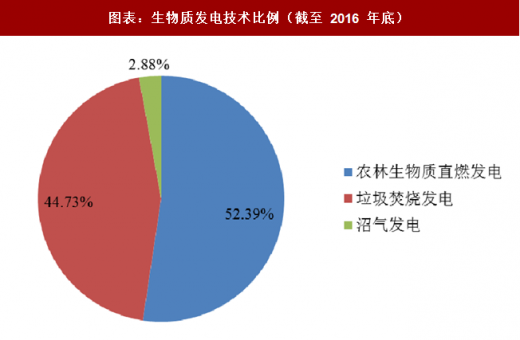

农林生物质直燃发电是目前 常见的一种生物质发电技术,以秸秆为例,秸秆发电是指以农作物秸秆为主要燃料的一种发电方式,将秸秆送入锅炉直接燃烧,发生化学反应,放出热量,利用这些热量再进行发电,秸秆发电是秸秆优化利用的最主要形式之一。

图表:生物质发电技术比例(截至 2016 年底)

图表来源:公开资料整理

秸秆是最主要的农林生物质发电原料。我国秸秆产量丰富,采用“谷草比” 估算作物秸秆资源量,2012 全国九大作物可得出年秸秆总量共约 8.56 亿吨,折合总产能约 4.34 亿吨标准煤。另一方面,目前我国秸秆资源被严重浪费,除约15%的秸秆被用来直接还田造肥,31%被作为饲料,4%被用作工业原料外,其他50%的农作物秸秆中的大部分被简单燃烧或废弃在田间地头。2013 年 5 月,发改委等部门发布《关于加强农作物秸秆综合利用和禁烧工作的通知》(发改环资[2013] 930 号),基于大气污染防治角度加大秸秆禁烧力度。

根据《2013 中国生物质发电建设统计报告》统计数据,2013 年全国农林生物质发电单位千瓦动态投资额约为 8,000-10,000 元,平均 9,160 元。全国垃圾焚烧发电平均单位千瓦动态投资额约为 15,000-20,000 元,平均 17,763 元。沼气发电单位千瓦动态投资额约为 10,000-17,000 元,平均 13,015 元。作为资源丰富、技术成熟且极具经济性的农林生物质直燃发电技术,未来对于行业内 早突破经济性瓶颈实现大规模发电的企业将享受先发优势。

2、生物质燃料收储运体系成熟度不断提升

农村地区生物质资源丰富,一般而言当地可收集资源量约为生物质产业项目需求量的 10 倍以上,并不存在供给短缺问题。因此只要创新收购模式,加大精细化管理力度,生物质企业可以大大提升对燃料市场的管控能力。目前生物质燃料市场正在逐步培育起来,燃料的收购、配送以及质量、价格均进入良性发展轨道。生物质燃料收储运体系的成熟有效将直接提升企业盈利水平。

3、技术进步将逐步提升生物质电厂的盈利性

生物质发电技术的提升,有效提高机组的热效率,在使用同等燃料的情况下,输出的电能更多。目前高温超高压机组已开始在生物质电厂使用,转化效率提高到 30%以上,随着 BIGCC 和热化学技术在生物质电厂的应用,未来生物质电厂转化效率有望达到 39%。燃料成本的盈亏平衡点将大大提升。

4、碳交易市场将成为生物质发电企业环境效益和经济效益的补充

根据国家发改委《温室气体自愿减排交易管理暂行办法》,自愿减排项目实现的减排量,按照国家统一的温室气体自愿减排方法学履行核证、备案等程序后,可获得相应数量的“中国核证自愿减排量(CCER)”。CCER 可以在碳排放配额交易市场上进行交易,用以抵消控排企业等量的碳排放。2011 年 11 月起,国家发改委发布《关于开展碳排放权交易试点工作的通知》,已在北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市正式启动碳排放权交易试点。在此基础上,2016 年 10 月,国务院《“十三五”控制温室气体排放工作方案》提出, 2017 年启动全国碳排放权交易市场,目前全国性碳交易市场建设正在有序推进。未来,生物质发电项目所产生的减排量通过我国温室气体自愿减排交易体系形成的 CCER,可以在碳排放权交易市场交易,成为生物质发电企业环境效益和经济效益的补充。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。