传统QD背光模组是用量子点膜(QD Film)取代原背光中的扩散膜(Diffuser Sheet),TV面板的显示色域大幅提高到 100%以上,极大弥补了 LED 背光在色域上的天然不足。在 TV 产业链上、下游厂商的不断努力下,OQ Film 材料高度垄断的情况逐渐打破,越来越多的中国厂商参与进来,成本降低方面的工作初见成效。预计 2018 年量子点膜的价格将下降 20%左右。另一方面,2018 年 SDC 将积极推出新的 QD 产品,包扩 QD Glass 和 QD Pixel,其中 QD Glass 即将迎来量产。在 QD Glass 的设计中,厂商把量子点材料直接涂覆在 LGP 上,除了实现画质改善之外,还可以实现超薄设计。在成本没有明显增加的前提下,品牌厂商在 QD 产品的选择上将会更加多样化。

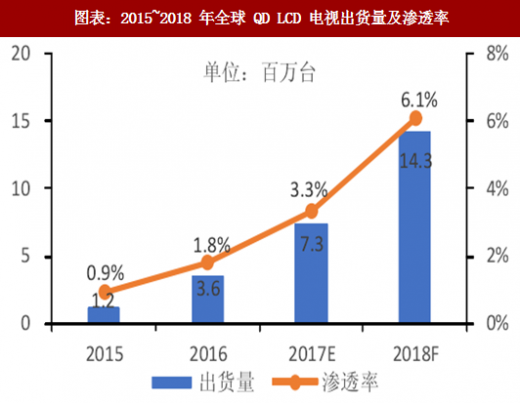

除了面板厂商持续推进技术革新,整机端也逐步形成了以三星电子为主的阵营,中国品牌 TCL 和海信也积极布局 QD 电视。三星电子从 2017 年开始在高端产品市场力推 QD 电视,2018 年 QD 电视也是其产品布局的重中之重。主流厂商的积极推广有望带动QD 电视的出货量及渗透率快速增长。数据显示 2017 年全球 QD 电视出货数量达 730 万台,同比实现翻倍增长。预计到 2018 年在品牌商积极策略的推动下,全球 QD 电视出货数量将达到 1430 万台,同比增长 96%,渗透率提升至 6%。

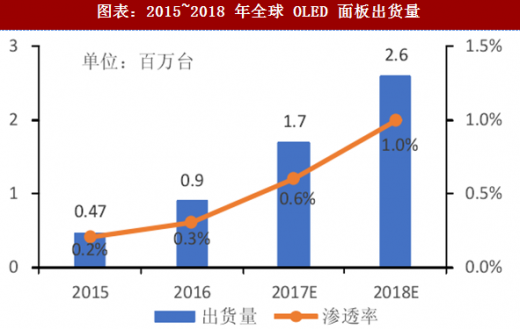

OLED TV 是业界关注的热点。AVC 数据显示 2017 年 OLED TV 全年出货超过 140 万台,同比增长 100%。WitsView 预计 2018 年随着越来越多电视品牌加入 OLED TV 阵营,OLED TV 出货量有望达到 250 万台,渗透率约 1%。

上游 OLED TV 面板依然只有 LGD 独家量产供应,供应端的限制非常明显。群智咨询数据显示 2017 年得益于 LGD 产能的扩充及良率的提升,OLED TV 面板出货数量达 170 万台,渗透率提升到 0.6%。预计 2018 年虽然没有明显的产能增长,但良率及效率改善后,出货量将达到 260 万台。

LGD 对于大尺寸 OLED 面板产能规划相对积极,在中国投资 OLED 8.5 代线已获得韩国政府的审批,预计 2019 年量产,后续还有投资 OLED 10.5 代线的规划。预计未来五年全球 OLED TV 市场规模维持稳步增长。但是 OLED 也将面临 LCD 阵营10.5 代线经济切割与 8K 产品的竞争。现阶段由于技术限制,OLED 分辨率最高只能达到 4K。QD 背光目前则没有上述制约。

参考观研天下发布《2017-2022年中国面板产业现状调查及运行态势预测报告》

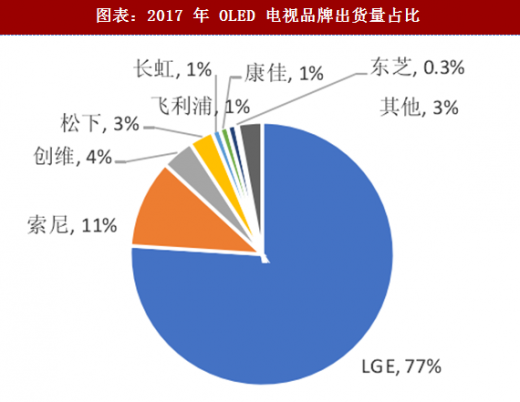

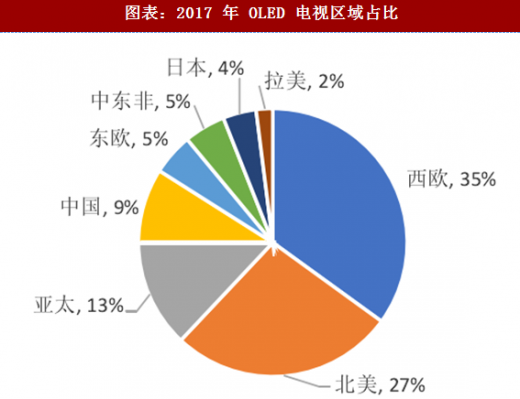

在 OLED TV 市场,LGE 占据 77%的出货量。SONY、飞利浦、松下等品牌的加入对 OLED 的全球推广也起到重要作用。特别是 SONY A1 的成功让更多消费者体验到 OLED 电视高对比度、高色彩饱和度的优势。OLED 电视市场主要在西欧(35%)和北美地区(27%),其次是亚太(不包含日本)(13%)和中国(9%)。

除了面板厂商持续推进技术革新,整机端也逐步形成了以三星电子为主的阵营,中国品牌 TCL 和海信也积极布局 QD 电视。三星电子从 2017 年开始在高端产品市场力推 QD 电视,2018 年 QD 电视也是其产品布局的重中之重。主流厂商的积极推广有望带动QD 电视的出货量及渗透率快速增长。数据显示 2017 年全球 QD 电视出货数量达 730 万台,同比实现翻倍增长。预计到 2018 年在品牌商积极策略的推动下,全球 QD 电视出货数量将达到 1430 万台,同比增长 96%,渗透率提升至 6%。

OLED TV 是业界关注的热点。AVC 数据显示 2017 年 OLED TV 全年出货超过 140 万台,同比增长 100%。WitsView 预计 2018 年随着越来越多电视品牌加入 OLED TV 阵营,OLED TV 出货量有望达到 250 万台,渗透率约 1%。

上游 OLED TV 面板依然只有 LGD 独家量产供应,供应端的限制非常明显。群智咨询数据显示 2017 年得益于 LGD 产能的扩充及良率的提升,OLED TV 面板出货数量达 170 万台,渗透率提升到 0.6%。预计 2018 年虽然没有明显的产能增长,但良率及效率改善后,出货量将达到 260 万台。

LGD 对于大尺寸 OLED 面板产能规划相对积极,在中国投资 OLED 8.5 代线已获得韩国政府的审批,预计 2019 年量产,后续还有投资 OLED 10.5 代线的规划。预计未来五年全球 OLED TV 市场规模维持稳步增长。但是 OLED 也将面临 LCD 阵营10.5 代线经济切割与 8K 产品的竞争。现阶段由于技术限制,OLED 分辨率最高只能达到 4K。QD 背光目前则没有上述制约。

图表:2015~2018 年全球 QD LCD 电视出货量及渗透率

图表:2015~2018 年全球 OLED 面板出货量

在 OLED TV 市场,LGE 占据 77%的出货量。SONY、飞利浦、松下等品牌的加入对 OLED 的全球推广也起到重要作用。特别是 SONY A1 的成功让更多消费者体验到 OLED 电视高对比度、高色彩饱和度的优势。OLED 电视市场主要在西欧(35%)和北美地区(27%),其次是亚太(不包含日本)(13%)和中国(9%)。

图表:2017 年 OLED 电视品牌出货量占比

图表:2017 年 OLED 电视区域占比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。