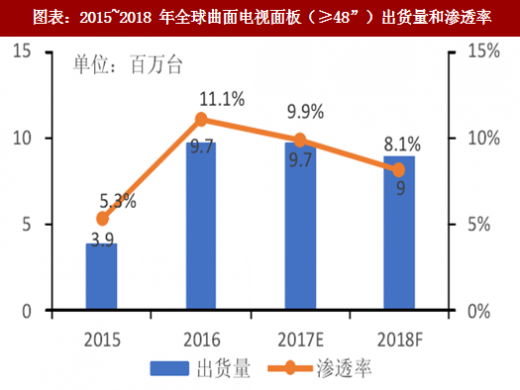

数据显示 2017 年全球曲面电视出货量 970 万台,同比持平。曲面电视自推出以来,因为外观显著改变,在市场上引起了不小的关注,并且获得部分消费者青睐,特别是在中国市场销售较为理想。但是经过几年的销售,曲面电视渗透率并未大幅提升,特别是在海外市场的销售未达预期,因此从 2017 年开始,以三星电子为首的品牌厂商对于曲面电视策略逐步转为保守。2018 年各品牌厂商对曲面电视的布局更加保守,将以延续部分旧的产品线为主,新的产品线规划较少。中国整机厂商除了 TCL 之外,其他品牌对于曲面的规划也逐步趋于保守。

2017 年面板厂持续推动 COA 及 BCS 等制程改造,曲面面板的画质得到有效改善。从产品布局来看,曲面面板主要集中在48寸以上的中大尺寸产品,同时搭配 HDR、WCG、超薄无边框等实现高端产品的配置。从曲率来看,面板厂在 55、65 寸等主流大尺寸中,实现 3000R 曲率的全面应用。2018 年主流面板厂商将扩大推广平曲共用的 Open Cell,降低品牌策略转变及需求下降带来的风险。

预计由于主流品牌策略转保守,2018 年全球曲面电视面板的出货量为 900 万台,同比增长-9.7%,渗透率为 3.4%。在 48 寸以上大尺寸面板中的渗透率调整到 8.1%。未来几年曲面电视的市场将维持稳中略降的趋势。

参考观研天下发布《2018年中国面板设备行业分析报告-市场深度调研与发展趋势预测》

电视边框经历了从窄边框到三面无边框再到四面无边框的演进。无边框电视产品需要面板厂商生产无边框面板时在 GOA 制程、R 角的设计方面进行配合,另外在没有边框的边缘要做封胶处理(Side Sealing)。目前主要面板厂商均在持续扩充产能,提升产品良率,降低生产成本,使无边框产品供应得到提升。预计 2018 年品牌厂商将会把三面无边框产品从高端逐步拓展至主流产品。四面无边框产品的生产依然面临模组段 FPC Bonding 的技术挑战,生产成本及难度系数较高,目前仍由韩国厂商主导,但是 2018年会有更多厂商布局。

2017 年面板厂持续推动 COA 及 BCS 等制程改造,曲面面板的画质得到有效改善。从产品布局来看,曲面面板主要集中在48寸以上的中大尺寸产品,同时搭配 HDR、WCG、超薄无边框等实现高端产品的配置。从曲率来看,面板厂在 55、65 寸等主流大尺寸中,实现 3000R 曲率的全面应用。2018 年主流面板厂商将扩大推广平曲共用的 Open Cell,降低品牌策略转变及需求下降带来的风险。

预计由于主流品牌策略转保守,2018 年全球曲面电视面板的出货量为 900 万台,同比增长-9.7%,渗透率为 3.4%。在 48 寸以上大尺寸面板中的渗透率调整到 8.1%。未来几年曲面电视的市场将维持稳中略降的趋势。

参考观研天下发布《2018年中国面板设备行业分析报告-市场深度调研与发展趋势预测》

电视边框经历了从窄边框到三面无边框再到四面无边框的演进。无边框电视产品需要面板厂商生产无边框面板时在 GOA 制程、R 角的设计方面进行配合,另外在没有边框的边缘要做封胶处理(Side Sealing)。目前主要面板厂商均在持续扩充产能,提升产品良率,降低生产成本,使无边框产品供应得到提升。预计 2018 年品牌厂商将会把三面无边框产品从高端逐步拓展至主流产品。四面无边框产品的生产依然面临模组段 FPC Bonding 的技术挑战,生产成本及难度系数较高,目前仍由韩国厂商主导,但是 2018年会有更多厂商布局。

图表:2015~2018 年全球曲面电视面板(≥48”)出货量和渗透率

图表:无边框面板产品制程图解

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。