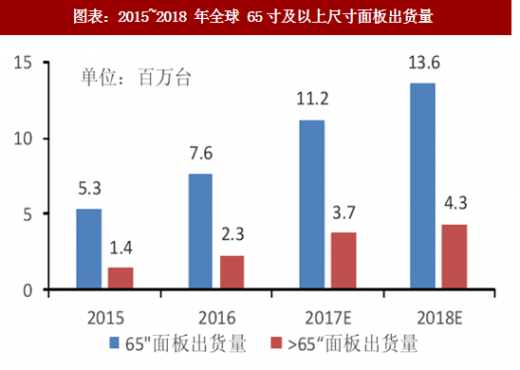

目前 TV 市场主要以更新换代的需求为主,全球 TV 面板高世代线的开出有望带动大尺寸化推进,消费者对大尺寸产品的认可度正逐渐提高。2018 年韩、台厂商将在现有产线的基础上增加 65 寸及以上大尺寸面板产能。另一方面 10.5 代线开始量产供货将大幅提升 65 寸及以上大尺寸面板的供应能力。同时自 2017 年下半年以来 TV 面板价格维持下降趋势,价格的调整有助于拉动大尺寸面板需求的恢复增长。预计 2018 年65寸面板需求将达到1360万台,同比大幅增长22%,在全球TV面板市场占比超过5%。

65 寸以上的超大尺寸需求将达到 430 万台,同比增长 14%,市占率提升到 1.6%。 提升画质一直是显示产品研发的核心。TV 产品通过各种手段提升画质,特别是不断提升面板的分辨率。分辨率从 HD 发展到 FHD,目前已经进入 4K 普及的阶段。

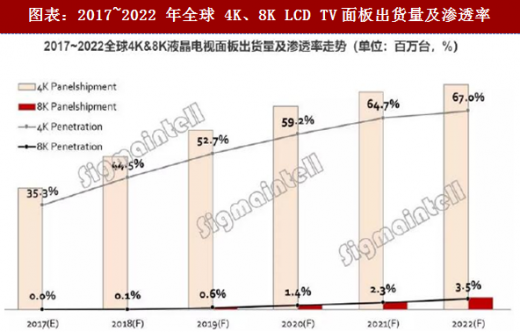

AVC 数据显示 2016 年全球 4K 电视渗透率约 22%,2017 年攀升至 33%,55 寸以上的渗透率超过 85%,主要原因是 4K 和 FHD 价格差距缩小,其次 4K 内容的增多和品牌的宣传对 4K 的普及有一定的引导作用。中国和北美的 4K 渗透率最高,中国已达到60%。

数据显示 2017 年全球 4K LCD TV 面板的出货数量达到 9200 万片,渗透率提升到 35.3%。2018 年出货量有望达到 1.16 亿片,渗透率提升到 44.5%。在 55 寸及以上尺寸面板市场,渗透率已经超过 90%。在 43~50 寸等中尺寸面板,4K 渗透率依然有较大的提升空间。

2017 年 8K 产品已在酝酿之中,SHARP 等品牌在积极推动,面板厂也在持续布局,但是出货量还非常少。2018 年将是 8K TV 的发展元年。8K TV 的渗透主要受到五个方面的因素推动:1、2018 年 8K Soc 的解决方案将逐步量产供货,使得 TV 整机可以实现真正意义上的 8K。2、更多 10.5 代线将迎来量产,为 65 寸及以上大尺寸面板提供基本的产能保障。3、整机厂积极规划和布局。2017 年 SHARP 已经发布其 8K 产品,2018 年三星电子也将积极推广 8K 电视。4、8K 内容加速布局。2020 年东京奥运会将采用 8K内容直播,2022 年北京冬奥会也规划采用 8K 内容直播。国际赛事的采用将会加速全球各区域 8K 内容布局。5、中国大陆等地区移动运营商正在积极规划 5G 网络商用,这将有力的支撑 8K 内容的传输。

参考观研天下发布《2018年中国面板设备行业分析报告-市场深度调研与发展趋势预测》

预计 2018 年 8K 面板渗透率约 0.1%,2019 年以后有望加速渗透,2022 年 8K 面板的出货量将达到 900 万台,渗透率提升至 3.5%。

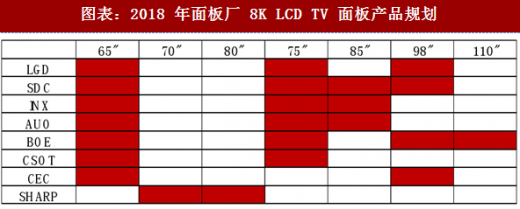

8K 将是面板厂商角逐的下一个战场。受制于人眼可识别能力,8K 产品主要集中在65 寸及以上的大尺寸市场。几乎所有的大型 TV面板厂商均在 8K面板方面进行了布局。65、75、85、98 寸将会是厂商主要的研发方向。BOE 甚至规划开发 110 寸 TV 面板。

65 寸以上的超大尺寸需求将达到 430 万台,同比增长 14%,市占率提升到 1.6%。 提升画质一直是显示产品研发的核心。TV 产品通过各种手段提升画质,特别是不断提升面板的分辨率。分辨率从 HD 发展到 FHD,目前已经进入 4K 普及的阶段。

AVC 数据显示 2016 年全球 4K 电视渗透率约 22%,2017 年攀升至 33%,55 寸以上的渗透率超过 85%,主要原因是 4K 和 FHD 价格差距缩小,其次 4K 内容的增多和品牌的宣传对 4K 的普及有一定的引导作用。中国和北美的 4K 渗透率最高,中国已达到60%。

数据显示 2017 年全球 4K LCD TV 面板的出货数量达到 9200 万片,渗透率提升到 35.3%。2018 年出货量有望达到 1.16 亿片,渗透率提升到 44.5%。在 55 寸及以上尺寸面板市场,渗透率已经超过 90%。在 43~50 寸等中尺寸面板,4K 渗透率依然有较大的提升空间。

2017 年 8K 产品已在酝酿之中,SHARP 等品牌在积极推动,面板厂也在持续布局,但是出货量还非常少。2018 年将是 8K TV 的发展元年。8K TV 的渗透主要受到五个方面的因素推动:1、2018 年 8K Soc 的解决方案将逐步量产供货,使得 TV 整机可以实现真正意义上的 8K。2、更多 10.5 代线将迎来量产,为 65 寸及以上大尺寸面板提供基本的产能保障。3、整机厂积极规划和布局。2017 年 SHARP 已经发布其 8K 产品,2018 年三星电子也将积极推广 8K 电视。4、8K 内容加速布局。2020 年东京奥运会将采用 8K内容直播,2022 年北京冬奥会也规划采用 8K 内容直播。国际赛事的采用将会加速全球各区域 8K 内容布局。5、中国大陆等地区移动运营商正在积极规划 5G 网络商用,这将有力的支撑 8K 内容的传输。

参考观研天下发布《2018年中国面板设备行业分析报告-市场深度调研与发展趋势预测》

预计 2018 年 8K 面板渗透率约 0.1%,2019 年以后有望加速渗透,2022 年 8K 面板的出货量将达到 900 万台,渗透率提升至 3.5%。

图表:2015~2018 年全球 65寸及以上尺寸面板出货量

图表:2017~2022 年全球 4K、8K LCD TV面板出货量及渗透率

8K 将是面板厂商角逐的下一个战场。受制于人眼可识别能力,8K 产品主要集中在65 寸及以上的大尺寸市场。几乎所有的大型 TV面板厂商均在 8K面板方面进行了布局。65、75、85、98 寸将会是厂商主要的研发方向。BOE 甚至规划开发 110 寸 TV 面板。

图表:2018 年面板厂 8K LCD TV 面板产品规划

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。