AVC 预计 2018 年全球 TV 面板供需比将达到 6.8%,高于 5%的供需平衡线。这仅仅是根据各面板厂的规划与产能投放进行的静态分析。实际情况中各面板厂的生产计划会根据需求就行调节。同时还会受到其他因素的影响,如:之前韩国面板厂关闭中小尺寸产线造成供给减少。另外,像生产事故、地震等突发性事件也会对供给造成影响。

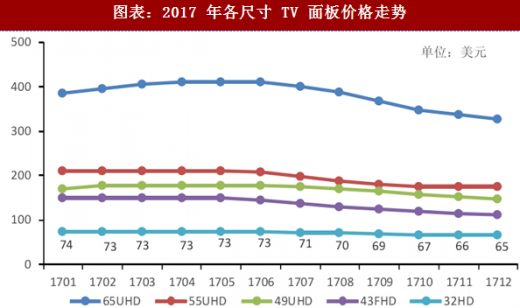

2016H1 液晶面板价格已降至低点。受到部分产线关停、夏普不对外供货、供给增长减缓等因素影响,液晶面板开始供不应求,面板价格从 2016 年 4 月开始上涨,持续到 2017 年 5 月,可谓是面板历史上时间最长的一次涨价。截至 2017 年 6 月,面板价格涨幅平均在 40%左右。各大面板厂商盈利情况也大幅改善。

近年来各大面板厂商积极扩产,随着新产线产能提升,供应开始增加,同时高价格抑制了下游需求,全球 TV 面板市场逐渐转为供过于求。2017 年 6 月 TV 面板的价格开始下滑,目前价格仍然处于下降通道之中。

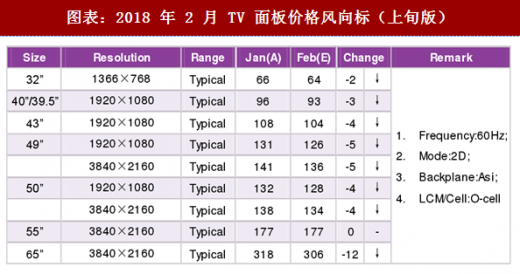

对近期面板价格进行了预测,2018 年 2 月进入中国春节假期,中国内销市场备货需求明显减缓,北美市场继续消化库存,备货动力偏弱,因此带动全球主要品牌面板需求转弱。预计 TV 面板价格继续维持下降,部分尺寸降幅扩大。

一季度为传统淡季,品牌需求环比明显减少。预计 2018Q1 全球主要 TV 品牌厂商需求量环比下降 13%,同比增长 3.1%,面积同比增长 5%。各主流尺寸需求环比均呈现不同幅度下降,55 寸需求依然强劲。

各厂商采购策略不一。日本厂商因财年结束,严格控制库存。韩国厂商虽总体保守但大尺寸依然相对积极。中国厂商采购策略则相对积极,一是 2017 年年底库存健康,对于 2018 年规划比较激进,其次面板价格继续调整并受到专案拉动,备货不会承担太大的价格波动风险。

参考观研天下发布《2018年中国面板设备行业分析报告-市场深度调研与发展趋势预测》

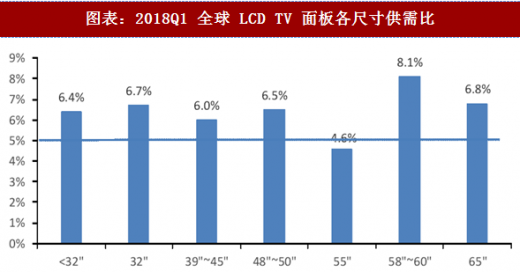

2018Q1全球LCD TV面板的实际产能面积环比下降2%,供应数量约为6627万片,环比下降 7.7%。BOE 的 10.5 代线和 CEC 咸阳的 8.6 代线均计划在 3 月份量产,但对一季度形成实际的供应有限。同时一季度工作天数减少、面板厂岁修计划以及部分面板厂受上游 IC 等原材料供应的影响,实际供应能力环比下降。

根据“供需模型”测算显示 2018Q1 全球 TV 面板的供需比为 6.2%,呈现微幅供应过剩。从各尺寸来看,55 寸供需平衡,其他尺寸供应过剩,特别是 32 寸和 65 寸的潜在风险加大,预计价格降幅略有扩大。

32 寸受到国内品牌为达成销售目标以及外销需求延迟的影响, 2017Q4 需求依然维持强劲。但是进入 2018Q1 32 寸需求环比大幅下降,而供应端因获利相对较好,32 寸的产能并没有明显减少。预计一季度 32 寸的供需比为 6.7%,供应过剩。而前期因 32 寸面板价格相对稳定,缩小了与 40 寸的价差,潜在风险进一步扩大,预计一季度下旬价格降幅扩大。

40~43 寸因外销备货需求减弱加上需求端尺寸结构的调整,一季度备货需求减弱。而面板端积极调整产能,控制 43 寸产品供应,整体供需比为 6%,供应偏宽松,价格呈现小幅下跌趋势。

48~50 寸由于 49 寸和 50 寸的价格长期倒挂刺激需求向 50 寸转移,一季度 49 寸将面临较大的压力。而 50 寸目前库存依然较高,但面板厂通过积极的价格刺激以及产能调整,库存呈现大幅下降的趋势,压力逐步缓解。此尺寸段一季度供应依然过剩,价格持续下跌,但 49 寸和 50 寸价格差将逐步缩小。

55 寸因备货需求依然维持强劲,一季度供需平衡,价格稳定。

大尺寸部分,虽然电视厂商对 65 寸寄予厚望,但终端市场销售依然不如预期,备货需求缓慢增长。面板厂商持续积极增加 65 寸的产能比重,同时 BOE 10.5 代线即将迎来量产,为 65 寸面板供应提供更多的增长空间。预计 65 寸面板供需比为 6.8%,供需过剩,面板价格维持较大幅度下降。

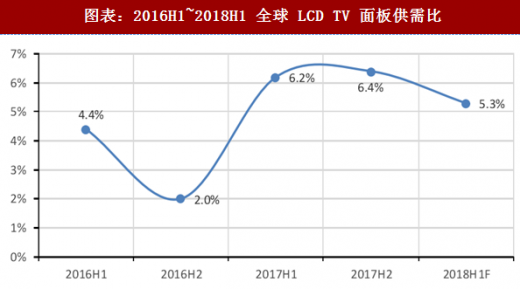

预计 2018H1 新产线处于爬坡阶段,同时受 2 月工作天数减少以及 Q1 面板厂商可能进行岁修等因素的影响,全球 LCD TV 面板的产能增长有限,同时预计备货需求前移。由此测算供需比为 5.3%,整体供需平衡,但结构性问题依然存在。随着供需逐步趋于平衡,2018Q1 TV 面板价格维持结构性下降的趋势,但有望在 Q1 末止跌回稳。 2018H2 新增的高世代线产能不断爬坡以及良率提升,需要警惕 LCD TV 面板供给增长和需求波动所带来的产能过剩风险。

预计 2018H1 新产线处于爬坡阶段,同时受 2 月工作天数减少以及 Q1 面板厂商可能进行岁修等因素的影响,全球 LCD TV 面板的产能增长有限,同时预计备货需求前移。由此测算供需比为 5.3%,整体供需平衡,但结构性问题依然存在。随着供需逐步趋于平衡,2018Q1 TV 面板价格维持结构性下降的趋势,但有望在 Q1 末止跌回稳。 2018H2 新增的高世代线产能不断爬坡以及良率提升,需要警惕 LCD TV 面板供给增长和需求波动所带来的产能过剩风险。

图表:2014~2018 年 TV 面板供需情况

近年来各大面板厂商积极扩产,随着新产线产能提升,供应开始增加,同时高价格抑制了下游需求,全球 TV 面板市场逐渐转为供过于求。2017 年 6 月 TV 面板的价格开始下滑,目前价格仍然处于下降通道之中。

图表:2017 年各尺寸 TV 面板价格走势

对近期面板价格进行了预测,2018 年 2 月进入中国春节假期,中国内销市场备货需求明显减缓,北美市场继续消化库存,备货动力偏弱,因此带动全球主要品牌面板需求转弱。预计 TV 面板价格继续维持下降,部分尺寸降幅扩大。

图表:2018 年 2 月 TV 面板价格风向标(上旬版)

一季度为传统淡季,品牌需求环比明显减少。预计 2018Q1 全球主要 TV 品牌厂商需求量环比下降 13%,同比增长 3.1%,面积同比增长 5%。各主流尺寸需求环比均呈现不同幅度下降,55 寸需求依然强劲。

各厂商采购策略不一。日本厂商因财年结束,严格控制库存。韩国厂商虽总体保守但大尺寸依然相对积极。中国厂商采购策略则相对积极,一是 2017 年年底库存健康,对于 2018 年规划比较激进,其次面板价格继续调整并受到专案拉动,备货不会承担太大的价格波动风险。

参考观研天下发布《2018年中国面板设备行业分析报告-市场深度调研与发展趋势预测》

2018Q1全球LCD TV面板的实际产能面积环比下降2%,供应数量约为6627万片,环比下降 7.7%。BOE 的 10.5 代线和 CEC 咸阳的 8.6 代线均计划在 3 月份量产,但对一季度形成实际的供应有限。同时一季度工作天数减少、面板厂岁修计划以及部分面板厂受上游 IC 等原材料供应的影响,实际供应能力环比下降。

根据“供需模型”测算显示 2018Q1 全球 TV 面板的供需比为 6.2%,呈现微幅供应过剩。从各尺寸来看,55 寸供需平衡,其他尺寸供应过剩,特别是 32 寸和 65 寸的潜在风险加大,预计价格降幅略有扩大。

32 寸受到国内品牌为达成销售目标以及外销需求延迟的影响, 2017Q4 需求依然维持强劲。但是进入 2018Q1 32 寸需求环比大幅下降,而供应端因获利相对较好,32 寸的产能并没有明显减少。预计一季度 32 寸的供需比为 6.7%,供应过剩。而前期因 32 寸面板价格相对稳定,缩小了与 40 寸的价差,潜在风险进一步扩大,预计一季度下旬价格降幅扩大。

40~43 寸因外销备货需求减弱加上需求端尺寸结构的调整,一季度备货需求减弱。而面板端积极调整产能,控制 43 寸产品供应,整体供需比为 6%,供应偏宽松,价格呈现小幅下跌趋势。

48~50 寸由于 49 寸和 50 寸的价格长期倒挂刺激需求向 50 寸转移,一季度 49 寸将面临较大的压力。而 50 寸目前库存依然较高,但面板厂通过积极的价格刺激以及产能调整,库存呈现大幅下降的趋势,压力逐步缓解。此尺寸段一季度供应依然过剩,价格持续下跌,但 49 寸和 50 寸价格差将逐步缩小。

55 寸因备货需求依然维持强劲,一季度供需平衡,价格稳定。

大尺寸部分,虽然电视厂商对 65 寸寄予厚望,但终端市场销售依然不如预期,备货需求缓慢增长。面板厂商持续积极增加 65 寸的产能比重,同时 BOE 10.5 代线即将迎来量产,为 65 寸面板供应提供更多的增长空间。预计 65 寸面板供需比为 6.8%,供需过剩,面板价格维持较大幅度下降。

图表:2018Q1 全球 LCD TV 面板各尺寸供需比

图表:2016H1~2018H1 全球 LCD TV 面板供需比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。