一、长期看:人口红利时代结束,工程师红利到来

我们认为未来工控行业能够保持稳定增长。主要基于以下几个原因:1)人口红利结束+产业升级;2)工程师红利释放;3)国产替代。

1、产业升级,是工业自动化发展的核心驱动力

随着我国人口红利的消失,制造业人工成本的不断上升,新一代劳动力从事制造业的意愿下降的另一面,是促进中国制造业的升级。事实上,工业自动化不仅仅是劳动效率提升带来经济性,还伴随着对原材料和设备质量要求提高;此外,下游需求快速变化,对产品品质、对制造水平提出更高要求,在一些高端制造领域对准确度、精度等要求提高。产业升级将从内生上驱动工业自动化行业发展。

2、工程师红利:中国从制造大国,向制造强国转变

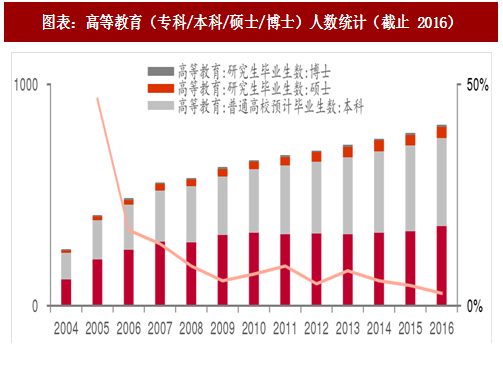

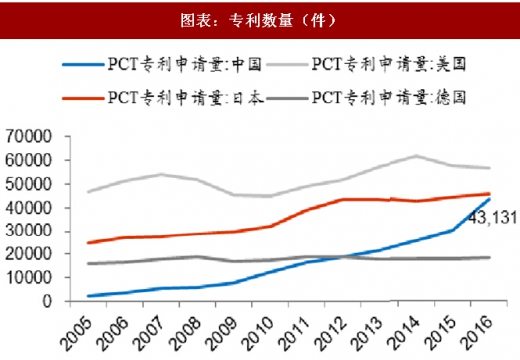

工业自动化是技术密集型行业,其中工程师、高精尖人才是工控企业的核心竞争力。在过去十年,中国拥有大学及以上学历的人口占比提升,其中,2000年每十万人大专及以上学历人口3600人,2010年该指标为8930人,提升了147%。微观上,跟踪PCT专利申请数量,中国专利申请数量增加速度较快,2016年接近日本水平;2016年R&D经费达 2275.4亿美元,居世界第二。宏观上,据中科院院士专题报告中,中国已经拥有世界上最大数量的工程师群体,研发人员全时当量达375.9万人年,占全球总量 31.1%。“工程师红利”为高端制造夯实人才基础,推动中国从制造大国走向制造强国。

3、工控国产替代进行时

3、工控国产替代进行时

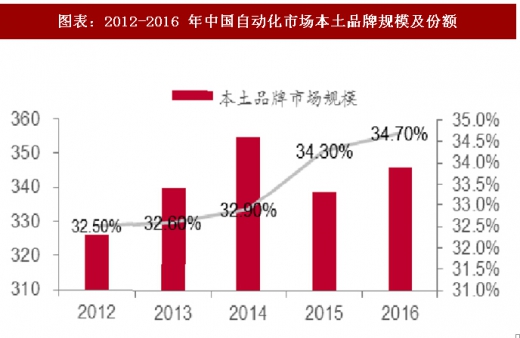

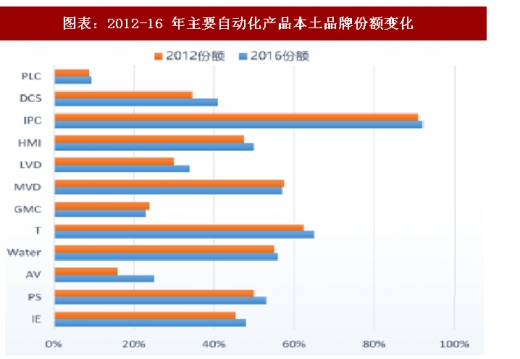

工业自动化大部分仍由外资占主导,国产替代稳步提升:从2012-2016 年我国自动化市场本土品牌市场规模及市场份额来看,欧美日等企业占据工业自动化行业约 65%市场份额。如下图,2016 年我国本土品牌市场规模约340亿元,约占34.7%的市场份额,国产替代率在稳步上行。

参考观研天下发布《2017-2022年中国工业自动化产业现状调查及发展态势预测报告》

二、短期看:“技术改进基金”+海外经济持续复苏为 18 年提供支撑

从宏观角度,我们判断 2018 年经济或有下行压力,但是驱动工业自动化的需求有支撑。一方面受到海外经济持续复苏的支撑。美国劳动力市场已充分就业,减税承诺有望在 18 年上半年兑现,支撑美国经济持续恢复;欧元区财政扩张有望加码,经济望继续保持高速增长,而新兴市场由于外需稳健,大宗商品价格回升,整体经济前景偏乐观。

另一方面,政府重视中国高端制造,制定了《中国制造 2025》、《智能制造发展规划 2016-2020》,政府推出技术改进基金,刺激技术类改造投资,提升工控行业的需求。2017年财政部、工信部的技改补贴大量增加,地方政府通过产业基金投入为技改投入资金。下表整理了部分省市 17年落地的技改基金。部分将在未来几年投入,我们判断,政府的支持一定程度上也支撑了未来几年工业自动化投资需求。

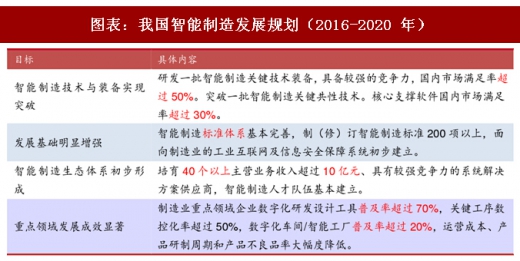

研发一批智能制造关键技术装备,具备较强的竞争力,国内市场满足率超智能制造技术与装备实现过 50%。突破一批智能制造关键共性技术。核心支撑软件国内市场满足突破率超过 30%。

智能制造标准体系基本完善,制(修)订智能制造标准 200 项以上,面发展基础明显增强

向制造业的工业互联网及信息安全保障系统初步建立。

智能制造生态体系初步形 培育 40 个以上主营业务收入超过 10 亿元、具有较强竞争力的系统解决成 方案供应商,智能制造人才队伍基本建立。

制造业重点领域企业数字化研发设计工具普及率超过 70%,关键工序数重点领域发展成效显著 控化率超过 50%,数字化车间/智能工厂普及率超过 20%,运营成本、产品研制周期和产品不良品率大幅度降低。

我们认为未来工控行业能够保持稳定增长。主要基于以下几个原因:1)人口红利结束+产业升级;2)工程师红利释放;3)国产替代。

1、产业升级,是工业自动化发展的核心驱动力

随着我国人口红利的消失,制造业人工成本的不断上升,新一代劳动力从事制造业的意愿下降的另一面,是促进中国制造业的升级。事实上,工业自动化不仅仅是劳动效率提升带来经济性,还伴随着对原材料和设备质量要求提高;此外,下游需求快速变化,对产品品质、对制造水平提出更高要求,在一些高端制造领域对准确度、精度等要求提高。产业升级将从内生上驱动工业自动化行业发展。

2、工程师红利:中国从制造大国,向制造强国转变

工业自动化是技术密集型行业,其中工程师、高精尖人才是工控企业的核心竞争力。在过去十年,中国拥有大学及以上学历的人口占比提升,其中,2000年每十万人大专及以上学历人口3600人,2010年该指标为8930人,提升了147%。微观上,跟踪PCT专利申请数量,中国专利申请数量增加速度较快,2016年接近日本水平;2016年R&D经费达 2275.4亿美元,居世界第二。宏观上,据中科院院士专题报告中,中国已经拥有世界上最大数量的工程师群体,研发人员全时当量达375.9万人年,占全球总量 31.1%。“工程师红利”为高端制造夯实人才基础,推动中国从制造大国走向制造强国。

图表:高等教育(专科/本科/硕士/博士)人数统计(截止 2016)

图表:制造业就业人员年平均工资(元)

图表:专利数量(件)

工业自动化大部分仍由外资占主导,国产替代稳步提升:从2012-2016 年我国自动化市场本土品牌市场规模及市场份额来看,欧美日等企业占据工业自动化行业约 65%市场份额。如下图,2016 年我国本土品牌市场规模约340亿元,约占34.7%的市场份额,国产替代率在稳步上行。

参考观研天下发布《2017-2022年中国工业自动化产业现状调查及发展态势预测报告》

图表:2012-2016 年中国自动化市场本土品牌规模及份额

图表:2012-16 年主要自动化产品本土品牌份额变化

二、短期看:“技术改进基金”+海外经济持续复苏为 18 年提供支撑

从宏观角度,我们判断 2018 年经济或有下行压力,但是驱动工业自动化的需求有支撑。一方面受到海外经济持续复苏的支撑。美国劳动力市场已充分就业,减税承诺有望在 18 年上半年兑现,支撑美国经济持续恢复;欧元区财政扩张有望加码,经济望继续保持高速增长,而新兴市场由于外需稳健,大宗商品价格回升,整体经济前景偏乐观。

另一方面,政府重视中国高端制造,制定了《中国制造 2025》、《智能制造发展规划 2016-2020》,政府推出技术改进基金,刺激技术类改造投资,提升工控行业的需求。2017年财政部、工信部的技改补贴大量增加,地方政府通过产业基金投入为技改投入资金。下表整理了部分省市 17年落地的技改基金。部分将在未来几年投入,我们判断,政府的支持一定程度上也支撑了未来几年工业自动化投资需求。

图表:我国智能制造发展规划(2016-2020 年)

图表:技改基金规模(部分省份)

研发一批智能制造关键技术装备,具备较强的竞争力,国内市场满足率超智能制造技术与装备实现过 50%。突破一批智能制造关键共性技术。核心支撑软件国内市场满足突破率超过 30%。

智能制造标准体系基本完善,制(修)订智能制造标准 200 项以上,面发展基础明显增强

向制造业的工业互联网及信息安全保障系统初步建立。

智能制造生态体系初步形 培育 40 个以上主营业务收入超过 10 亿元、具有较强竞争力的系统解决成 方案供应商,智能制造人才队伍基本建立。

制造业重点领域企业数字化研发设计工具普及率超过 70%,关键工序数重点领域发展成效显著 控化率超过 50%,数字化车间/智能工厂普及率超过 20%,运营成本、产品研制周期和产品不良品率大幅度降低。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。