一、行业利润水平变动趋势

1、行业整体利润水平

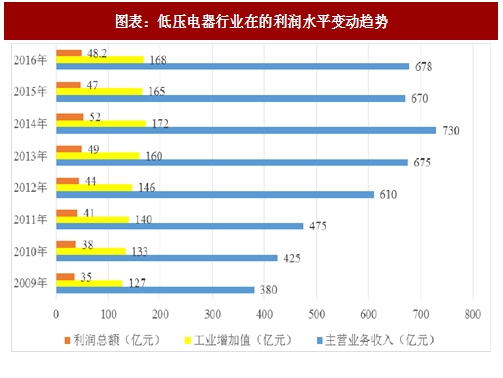

根据中国电器工业协会通用低压电器分会统计,我国低压电器行业在的利润水平变动趋势如下图所示:

由上表数据可见,我国低压电器行业主营业务收入、工业增加值及利润总额在 2011 年至 2014 年期间持续增长,行业整体经济运行状况良好,保持了较好的增长态势。2015 年行业经济运行情况有所下滑,但根据中国电器工业协会通用低压电器分会的分析,行业内以科技创新为发展驱动力的企业的经济运行效率和运行质量仍然保持了平稳发展的态势。行业主营业务收入自 2009 年的 380 亿元增长至 2016 年的 678 亿元,年复合增长率达 8.62%。行业利润总额自 2009 年的 35 亿元增长至 2016 年的 48.2 亿元,年复合增长率达 4.68%,同期行业利润率稳定在 7%以上。

根据中国电器工业协会通用低压电器分会的相关预测,“十三五”期间我国低压电器行业企业主营业务收入将继续增长,保持 8%左右的增长速度。预计到2020 年,行业主营业务收入将达到 1,150 亿元左右。按照 7%的行业利润率测算,2020 年行业利润总额将达到 81 亿元左右。

2、中高端市场利润情况

我国低压电器高端的外资、合资企业所销售的产品技术含量更高、下游客户群体对高端低压电器产品和配套解决方案的需求较强,因此外资、合资企业享有较强的议价能力,相比于大部分处于技术跟随者阶段的内资企业享有更高的平均利润率。

从中高端市场企业的利润水平情况来看,具备较好的产品开发和创新能力、具有规模优势的企业将获得良好的发展空间和盈利增长。随着相关下游产业逐步升级,中高端低压电器产品的需求同步增长,具备渠道优势、技术优势、规模优势的企业将占据更高的整体市场份额。行业利润将逐渐向生产中高端产品和具有核心竞争力的公司倾斜集中,产品技术竞争力越强,企业整体盈利能力越强。

二、行业的技术水平

我国低压电器行业发展至今,行业的产品体系已经比较完善。低压电器产品的品种、产量、技术性能和品质等已经基本满足了我国国民经济发展的需要。

我国低压电器行业的高端及中高端产品技术主要由外资、合资企业以及行业内专注于中高端市场的国内骨干企业所掌握。我国低压电器行业中高端市场企业积极进行产品技术的投入与研发,部分产品系列的技术水平已达到或接近外资、合资企业的同类产品。

目前,行业内大部分企业所销售产品以技术门槛较低、产品结构相对简单、工艺要求不高的低端产品为主,技术水平较为落后。该类企业在行业的低端市场进行价格竞争,缺乏核心技术和持续的市场竞争力。

1、技术专业性壁垒

从生产工艺及技术的角度来看,低压电器的机械寿命、电气寿命主要决定于产品的设计结构,标准化、自动化、精密化的生产、检测和装备技术,以及企业对关键生产步骤的工艺把控能力。低端市场企业普遍存在工艺粗糙、生产调配能力差、自动化程度低、生产规模小、产品结构设计落后等问题,与中高端企业在生产技术专业性方面的差距构成了进入壁垒。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

从产品研发及设计的角度来看,低压电器所涉及的技术领域涉及多个学科,属于综合性、技术密集型产品。材料科学、电子技术、电磁技术、机械结构、通信工程等领域的技术突破都可能推动新一代低压电器诞生。低压电器中高端市场企业需要一支行业经验丰富、同时具备各领域专业型人才以及跨学科整合能力的综合型人才的研发队伍,才能成功、有效地推动企业研发的各项工作。企业需要在人才的“选、育、用、留”方面拥有较强的能力,通过合理的梯队建设机制、研发成果激励计划等手段保留关键技术人才,逐步积累各个领域的基础技术研发成果, 终拥有核心技术并于中高端市场实现可持续发展。

2、品牌壁垒

作为终端用户对产品品质、性能的认可,低压电器产品品牌直接影响下游行业终端客户选择低压电器产品的 终决策。低压电器中高端市场的品牌壁垒较为显著,中高端低压电器企业所面对的下游行业终端客户对低压电器产品的技术性能和综合服务能力要求普遍较高。低压电器客户在选择供应商时,一般都建立了较为严格的筛选体系和筛选标准。

企业需要通过专业的服务团队与客户进行业务接洽,提供持续的技术服务,直至客户确认供应商产品表现稳定、配套技术服务到位之后,方与企业建立长期稳定的供应关系;相应的服务周期与获得认可周期较长,建立客户信赖的产品品牌的难度较大。中高端市场企业品牌认可度的提升,与服务中高端客户的项目经验积累直接相关,对于试图进入低压电器行业中高端市场的企业,构成了较高的品牌壁垒。

3、营销资源壁垒

低压电器企业所涉及的下游行业繁多,面对的客户分布较为广泛。中高端低压电器企业需要在全国各区域建立较为完善的营销网络,以支持各个区域内的市场拓展及维护工作。大型房地产、工业集团客户以及轨道交通、通讯数据、医院学校等一些特定下游行业的客户,对低压配电系统的可靠性和技术性能有较高的要求。中高端低压电器企业需要建立高质量的销售团队,进行市场拓展、客户服务等工作,提供专业、系统的解决方案。由此可见,中高端低压电器企业需要同时在区域布局和专业技术服务能力两个层面完善健全营销组织,对试图进入低压电器行业中高端市场的企业构成较高的营销资源壁垒。

4、认证壁垒

低压电器作为电网电路保护电器和低压配电网的结构基石,重要性较高,产品品质及技术直接影响低压配电系统的可靠性。国家质检总局将低压电器产品列入需要进行强制性 CCC 产品认证的范畴,要求目录内的产品必须取得 CCC 认证之后方能出厂销售,构成了进入低压电器行业的基本认证壁垒。

中高端市场客户对供应商产品提出了更高的认证要求。销往海外市场的低压电器产品则必须通过相应地区的产品认证方可取得市场准入的资格。我国部分中高端市场客户也对低压电器产品认证提出了更高的要求,除国内强制性认证外,已通过 TüV 认证、RoHS 认证、CE 认证等国际认证的产品对于客户的接受程度更高。上述认证的申请难度较大,对企业的产品技术及管理体系有着较高的要求。

此外,部分中高端市场的客户要求低压电器供应商产品满足其他专项验证。如各电网运营企业通常会审查产品入网资格,消防市场产品需经过公安部消防产品合格评定中心的技术鉴定。各类专项认证需求在下游市场中各不相同,对进入中高端市场的企业构成了较高的壁垒。

1、行业整体利润水平

根据中国电器工业协会通用低压电器分会统计,我国低压电器行业在的利润水平变动趋势如下图所示:

图表:低压电器行业在的利润水平变动趋势

由上表数据可见,我国低压电器行业主营业务收入、工业增加值及利润总额在 2011 年至 2014 年期间持续增长,行业整体经济运行状况良好,保持了较好的增长态势。2015 年行业经济运行情况有所下滑,但根据中国电器工业协会通用低压电器分会的分析,行业内以科技创新为发展驱动力的企业的经济运行效率和运行质量仍然保持了平稳发展的态势。行业主营业务收入自 2009 年的 380 亿元增长至 2016 年的 678 亿元,年复合增长率达 8.62%。行业利润总额自 2009 年的 35 亿元增长至 2016 年的 48.2 亿元,年复合增长率达 4.68%,同期行业利润率稳定在 7%以上。

根据中国电器工业协会通用低压电器分会的相关预测,“十三五”期间我国低压电器行业企业主营业务收入将继续增长,保持 8%左右的增长速度。预计到2020 年,行业主营业务收入将达到 1,150 亿元左右。按照 7%的行业利润率测算,2020 年行业利润总额将达到 81 亿元左右。

2、中高端市场利润情况

我国低压电器高端的外资、合资企业所销售的产品技术含量更高、下游客户群体对高端低压电器产品和配套解决方案的需求较强,因此外资、合资企业享有较强的议价能力,相比于大部分处于技术跟随者阶段的内资企业享有更高的平均利润率。

从中高端市场企业的利润水平情况来看,具备较好的产品开发和创新能力、具有规模优势的企业将获得良好的发展空间和盈利增长。随着相关下游产业逐步升级,中高端低压电器产品的需求同步增长,具备渠道优势、技术优势、规模优势的企业将占据更高的整体市场份额。行业利润将逐渐向生产中高端产品和具有核心竞争力的公司倾斜集中,产品技术竞争力越强,企业整体盈利能力越强。

二、行业的技术水平

我国低压电器行业发展至今,行业的产品体系已经比较完善。低压电器产品的品种、产量、技术性能和品质等已经基本满足了我国国民经济发展的需要。

我国低压电器行业的高端及中高端产品技术主要由外资、合资企业以及行业内专注于中高端市场的国内骨干企业所掌握。我国低压电器行业中高端市场企业积极进行产品技术的投入与研发,部分产品系列的技术水平已达到或接近外资、合资企业的同类产品。

目前,行业内大部分企业所销售产品以技术门槛较低、产品结构相对简单、工艺要求不高的低端产品为主,技术水平较为落后。该类企业在行业的低端市场进行价格竞争,缺乏核心技术和持续的市场竞争力。

三、行业进入壁垒

低压电器行业中高端市场企业产业集中度较高,价格竞争比较缓和,客户较为看重企业的品牌、专业化服务能力以及其产品的品质和性能,要求低压电器中高端市场企业拥有较强的综合实力,在以下几个方面构成了进入行业中高端市场的壁垒:1、技术专业性壁垒

从生产工艺及技术的角度来看,低压电器的机械寿命、电气寿命主要决定于产品的设计结构,标准化、自动化、精密化的生产、检测和装备技术,以及企业对关键生产步骤的工艺把控能力。低端市场企业普遍存在工艺粗糙、生产调配能力差、自动化程度低、生产规模小、产品结构设计落后等问题,与中高端企业在生产技术专业性方面的差距构成了进入壁垒。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

从产品研发及设计的角度来看,低压电器所涉及的技术领域涉及多个学科,属于综合性、技术密集型产品。材料科学、电子技术、电磁技术、机械结构、通信工程等领域的技术突破都可能推动新一代低压电器诞生。低压电器中高端市场企业需要一支行业经验丰富、同时具备各领域专业型人才以及跨学科整合能力的综合型人才的研发队伍,才能成功、有效地推动企业研发的各项工作。企业需要在人才的“选、育、用、留”方面拥有较强的能力,通过合理的梯队建设机制、研发成果激励计划等手段保留关键技术人才,逐步积累各个领域的基础技术研发成果, 终拥有核心技术并于中高端市场实现可持续发展。

2、品牌壁垒

作为终端用户对产品品质、性能的认可,低压电器产品品牌直接影响下游行业终端客户选择低压电器产品的 终决策。低压电器中高端市场的品牌壁垒较为显著,中高端低压电器企业所面对的下游行业终端客户对低压电器产品的技术性能和综合服务能力要求普遍较高。低压电器客户在选择供应商时,一般都建立了较为严格的筛选体系和筛选标准。

企业需要通过专业的服务团队与客户进行业务接洽,提供持续的技术服务,直至客户确认供应商产品表现稳定、配套技术服务到位之后,方与企业建立长期稳定的供应关系;相应的服务周期与获得认可周期较长,建立客户信赖的产品品牌的难度较大。中高端市场企业品牌认可度的提升,与服务中高端客户的项目经验积累直接相关,对于试图进入低压电器行业中高端市场的企业,构成了较高的品牌壁垒。

3、营销资源壁垒

低压电器企业所涉及的下游行业繁多,面对的客户分布较为广泛。中高端低压电器企业需要在全国各区域建立较为完善的营销网络,以支持各个区域内的市场拓展及维护工作。大型房地产、工业集团客户以及轨道交通、通讯数据、医院学校等一些特定下游行业的客户,对低压配电系统的可靠性和技术性能有较高的要求。中高端低压电器企业需要建立高质量的销售团队,进行市场拓展、客户服务等工作,提供专业、系统的解决方案。由此可见,中高端低压电器企业需要同时在区域布局和专业技术服务能力两个层面完善健全营销组织,对试图进入低压电器行业中高端市场的企业构成较高的营销资源壁垒。

4、认证壁垒

低压电器作为电网电路保护电器和低压配电网的结构基石,重要性较高,产品品质及技术直接影响低压配电系统的可靠性。国家质检总局将低压电器产品列入需要进行强制性 CCC 产品认证的范畴,要求目录内的产品必须取得 CCC 认证之后方能出厂销售,构成了进入低压电器行业的基本认证壁垒。

中高端市场客户对供应商产品提出了更高的认证要求。销往海外市场的低压电器产品则必须通过相应地区的产品认证方可取得市场准入的资格。我国部分中高端市场客户也对低压电器产品认证提出了更高的要求,除国内强制性认证外,已通过 TüV 认证、RoHS 认证、CE 认证等国际认证的产品对于客户的接受程度更高。上述认证的申请难度较大,对企业的产品技术及管理体系有着较高的要求。

此外,部分中高端市场的客户要求低压电器供应商产品满足其他专项验证。如各电网运营企业通常会审查产品入网资格,消防市场产品需经过公安部消防产品合格评定中心的技术鉴定。各类专项认证需求在下游市场中各不相同,对进入中高端市场的企业构成了较高的壁垒。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。